Weibliche Arbeitskraftabsicherung scheitert häufig am Geld

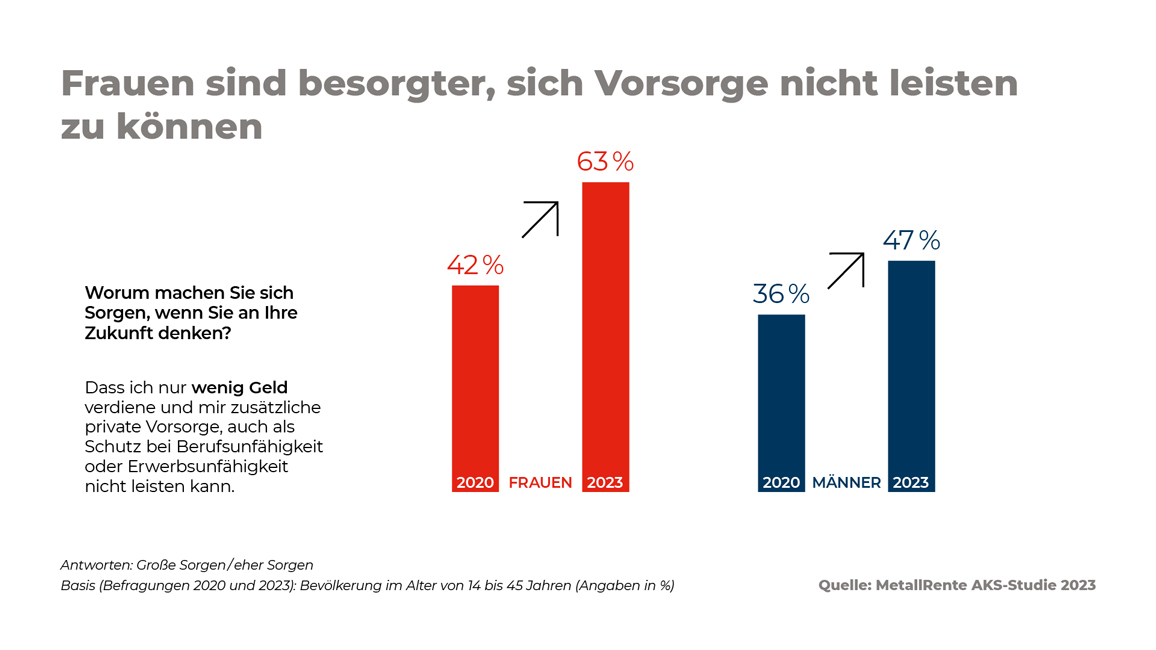

Jede zweite Person in Deutschland (54 Prozent) macht sich angesichts der anhaltenden Inflation Sorgen, nicht genug Geld für die Absicherung der eigenen Arbeitskraft zu haben. Besonders bei Frauen ist diese Angst sehr präsent. Hier sind fast zwei Drittel (63 Prozent) besorgt, sich zusätzliche Vorsorge etwa für den Fall einer Berufsunfähigkeit (BU) nicht leisten zu können – ein Anstieg um 21 Prozentpunkte im Vergleich zu 2020. Dazu passt, dass mangelndes Geld als häufigster Grund für eine fehlende Arbeitskraftabsicherung genannt wird.

38 Prozent der Frauen, die nicht vorsorgen, geben an, dass dies am Geld liegt – 10 Prozentpunkte mehr als 2020. Aber auch bei den Männern ist die finanzielle Lage angespannter als noch vor drei Jahren. Hier ist der Anteil derjenigen, die sagen, dass ihnen das Geld für die Arbeitskraftabsicherung fehlt, von 21 auf 32 Prozent gestiegen. Das zeigt eine repräsentative Studie des Versorgungswerks MetallRente zum Thema Arbeitskraftabsicherung, für die Kantar Public rund 2.000 Menschen zwischen 14 und 45 Jahren befragt hat. Erstmalig wurde die Studie im Jahr 2020 durchgeführt.

Versorgungsillusion weit verbreitet

Gleichzeitig nimmt mehr als jeder zweite zwischen 14 und 45 Jahren (54 Prozent) an, bei Berufsunfähigkeit durch eine staatliche Rente abgesichert zu sein. Diese Versorgungsillusion ist bei den Frauen geringer ausgeprägt als bei den Männern. Während die Hälfte (49 Prozent) der Frauen fälschlicherweise mit staatlichen BU-Leistungen rechnet, sind es bei den Männern 58 Prozent.

Arbeitskraftverlust durch psychische Ursachen

Zudem sind Frauen den Studienergebnissen zufolge deutlich sensibler bei der Vorstellung, im Laufe ihres Berufslebens psychisch zu erkranken und dadurch nicht mehr arbeiten zu können. 58 Prozent der Frauen bereitet dieses Szenario aktuell Sorge – 15 Prozentpunkte mehr als 2020.

Aber auch fast die Hälfte (48 Prozent) aller Männer zwischen 14 und 45 Jahren sorgen sich, ihrer Arbeit aus psychischen Gründen nicht mehr nachgehen zu können. Zu Beginn der Corona-Pandemie 2020 war es noch weniger als ein Drittel (30 Prozent).

Frauen schätzen Risiken realistischer ein

Etwa 25 Prozent der Beschäftigten in Deutschland, also jede oder jeder Vierte, ist laut GDV im Laufe seines Arbeitslebens von Berufsunfähigkeit betroffen. Doch nur ein knappes Drittel (29 Prozent) schätzt dieses Risiko realistisch ein. Jeder dritte Mann (34 Prozent) unterschätzt sein Berufsunfähigkeitsrisiko und geht davon aus, dass es bei weniger als 20 Prozent liegt. Bei den Frauen ist das nur jede Fünfte (20 Prozent). Umgekehrt tendieren Frauen dazu, das BU-Risiko höher einzuschätzen, als es tatsächlich ist. 39 Prozent gehen davon aus, dass die Wahrscheinlichkeit einer Berufsunfähigkeit größer als 30 Prozent ist.

Je höher das Einkommen, desto besser die Absicherung

Geld ist zweifelsohne ein entscheidender Faktor in Bezug auf die Vorsorgebereitschaft. Bei Haushalten mit einem geringen Einkommen bis 1.500 Euro sind die verfügbaren Mittel für die Vorsorge knapp. Hier geben nur 42 Prozent an, in irgendeiner Form finanziell abgesichert zu sein.

Mit steigendem Haushaltseinkommen wächst auch der Grad der Versorgung. Bei Haushalten mit mehr als 3.500 Euro monatlichem Einkommen geben mehr als zwei Drittel (68 Prozent) an, für den Fall von Berufsunfähigkeit oder Erwerbsminderung vorzusorgen.

Das Versorgungswerk MetallRente stellt neben Angeboten zur betrieblichen und privaten Altersversorgung auch bedarfsgerechte Vorsorgelösungen zur privaten Arbeitskraftabsicherung bereit. Insgesamt ist der Bestand an Verträgen zur Absicherung von Berufsunfähigkeit, Erwerbsminderung und Grundfähigkeiten 2022 um 2,4 Prozent angewachsen und umfasst derzeit mehr als 143.000 Verträge.

Über die Studie

Für die Studie „Wie steht es um die Arbeitskraftabsicherung in Deutschland?“ hat das Meinungsforschungsinstitut Kantar Public im Auftrag von MetallRente 2.013 Menschen im Alter von 14 bis 45 Jahren befragt. Die repräsentative Studie wurde erstmals 2020 durchgeführt und 2023 in einer zweiten Erhebungswelle fortgesetzt.

Bild (2): © MetallRente GmbH