Neues M&M-Rating Berufsunfähigkeit

Photo credit: depositphotos.com

MORGEN & MORGEN veröffentlicht den aktuellen Jahrgang des M&M Rating Berufsunfähigkeit. „Im vergangenen Jahr konnten wir ein deutliches Wachstum von 10 Prozent im Neugeschäft verbuchen. Im aktuell betrachteten Jahr wurden deutlich weniger neue Verträge abgeschlossen“, sagt Thorsten Saal, Bereichsleiter Mathematik & Rating bei MORGEN & MORGEN.

Grund dafür dürfte die schwierige finanzielle Lage der Privathaushalte gewesen sein, die unter anderem aus der großen Inflation resultierte. Ein Blick auf die eingenommenen Beiträge zeigt, dass der Bestand an BU-Verträgen aber immerhin konstant bleibt – rund 14,5 Millionen Verträge liegen in den Beständen der Versicherer.

Der aktuelle Ratingjahrgang

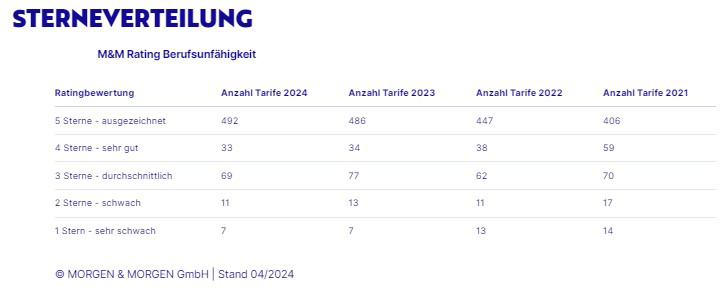

Das aktuelle Rating bewertet 612 BU-Tarife und -kombinationen, fünf weniger als im Vorjahr. „Das Angebot scheint sich auf hohem Niveau eingependelt zu haben. Der starke Zuwachs der letzten Jahre, gerade in den Top-Riegen, bleibt in diesem Jahr aus“, verdeutlicht Saal. Das Gesamtbild der Ratingbewertung zeigt eine geringe Zunahme der Fünf-Sterne-Bewertungen. Einige der Versicherer konnten sich in den Teilratings verbessern. Die Gründe sind individuell und können bei kleinsten Änderungen zu einer neuen Bewertung führen. 492 Tarife sind mit der Höchstbewertung von fünf Sternen ausgezeichnet. Das sind sechs mehr als im letzten Ratingjahrgang. Mit 33 Tarifen hat die Vier-Sterne-Kategorie einen Tarif verloren. Mit 69 Drei-Sterne-Bewertungen sind acht Tarife weniger als im Vorjahr durchschnittlich ausgezeichnet. Lediglich 18 Tarife wurden nur mit zwei oder einem Stern bewertet. Damit sind es zwei Tarife weniger als im vergangenen Jahr.

Ausblick

Die Berufsunfähigkeitsversicherung hat sich als Königin der Absicherung auf einem hohen Bedingungsniveau etabliert. Ihre Zielgruppe wird weiterhin hauptsächlich die nicht körperlichen Berufe ausüben. Als Alternative ist die Grundfähigkeitsversicherung stark im Kommen. Sie stellt jedoch nur in bestimmten Konstellationen eine echte Arbeitskraftabsicherung dar: zum einen temporär, im Falle der AU-Klausel, zum anderen berufsbezogen durch die Absicherung von Fähigkeiten, die bei der Ausübung des Berufs gefordert sind wie zum Beispiel Bus- oder LKW-Fahren. Die Erwerbsunfähigkeitsversicherung als echte Arbeitskraftabsicherung ist weiterhin ein Nischenprodukt. Bedingungsseitig zeigt sich die BU auf höchstem Niveau. Der Wettbewerb findet auch in Zukunft vorwiegend über die Differenzierung einzelner Bedingungen statt.

Blick hinter die Kulissen

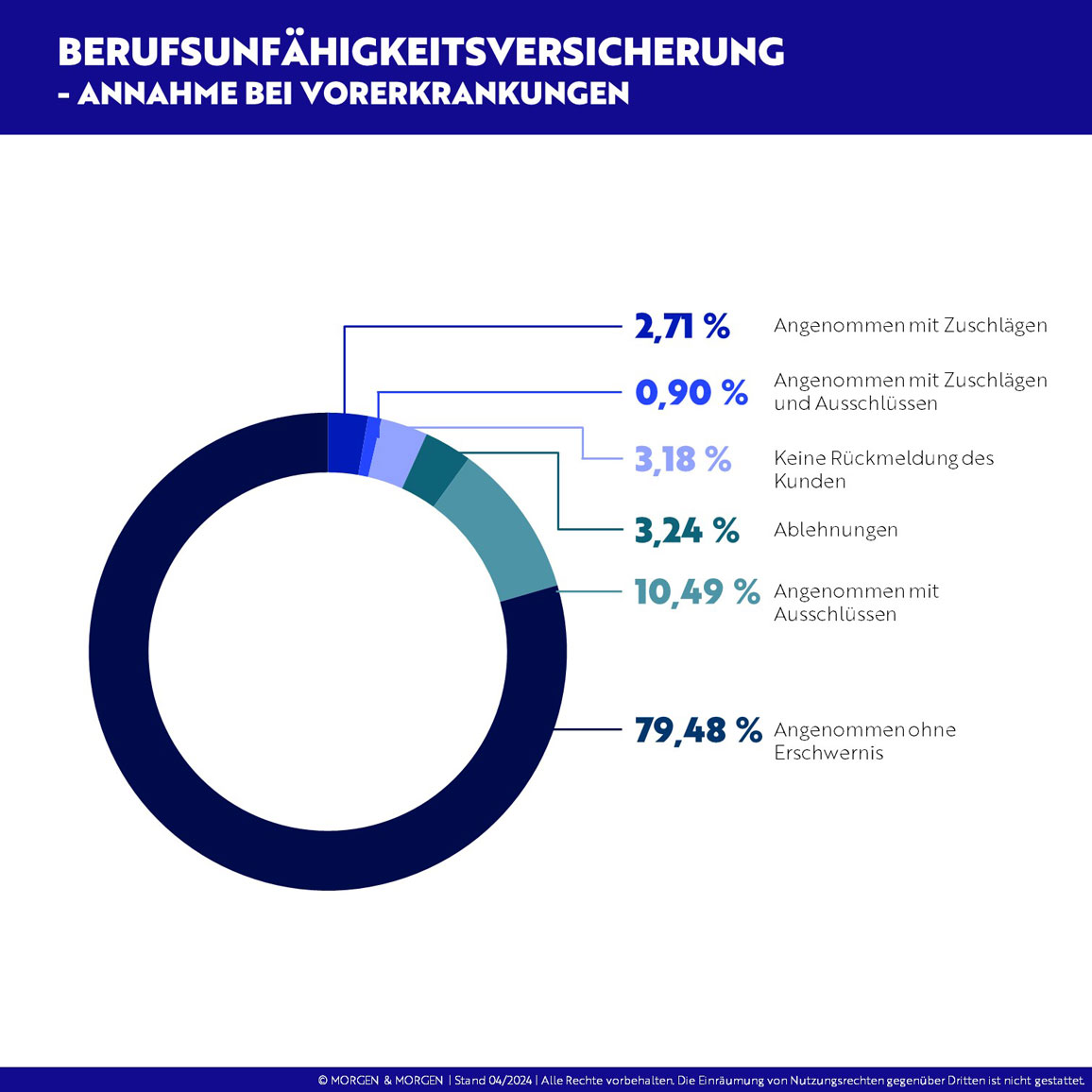

Nicht jeder, der eine Berufsunfähigkeitsversicherung abschließt, ist gesund. Unter den Beantragenden werden jedoch Vorerkrankte inzwischen größtenteils ohne Erschwernis angenommen. Deren Anteil steigt stetig. Zuletzt von 78,77 Prozent auf 79,48 Prozent. Auch die Zuschläge und Ausschlüsse bei Vorerkrankungen nehmen ab. Ihr Anteil sinkt weiterhin von zuletzt 0,98 Prozent auf 0,90 Prozent. „Vorerkrankungen fallen offensichtlich bei der Annahme immer weniger ins Gewicht“, stellt Saal fest. Die Ablehnungsquote hingegen ist in diesem Jahr leicht angestiegen. Um 0,24 Prozentpunkte auf 3,24 Prozent.

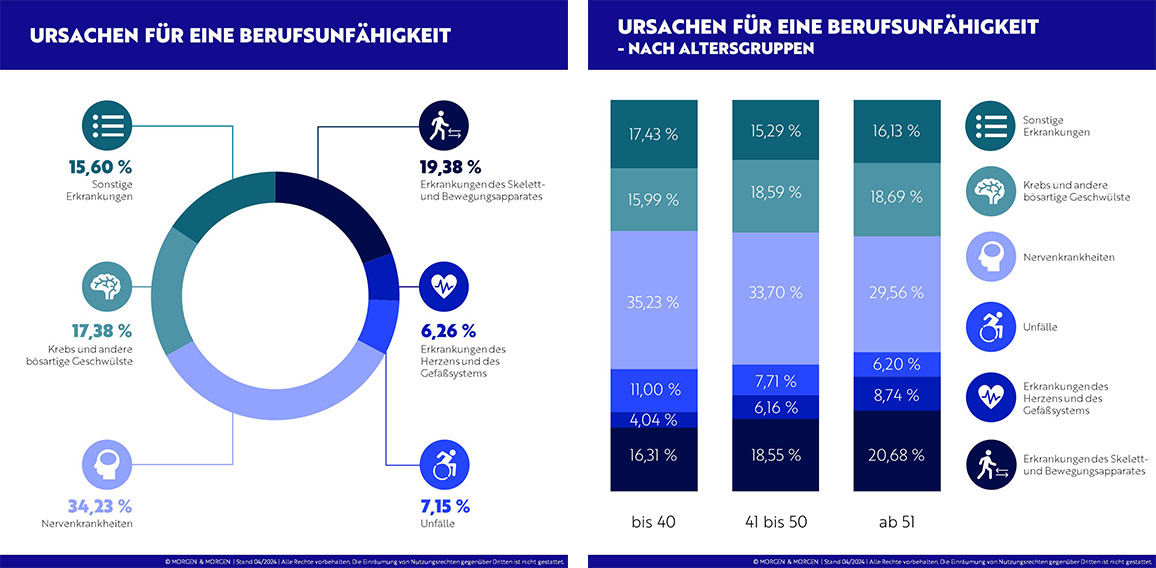

Als Hauptursache für eine Berufsunfähigkeit bilden die Nervenkrankheiten nach wie vor mit 34,23 Prozent die Spitze. Sie sind in diesem Jahr minimal gesunken – um 0,27 Prozentpunkte. Bei einem genauen Blick in die Altersgruppen zeigt sich der Rückgang vor allem in den Altersgruppen ab 41 Jahren. Erkrankungen des Skelett- und Bewegungsapparates folgen mit großem Abstand und bilden 19,38 Prozent der Ursachen. Im Vorjahr waren es 20,1 Prozent. Vor allem in der Altersgruppe bis 40 Jahre zeigt sich ein deutlicher Rückgang. Die Aufschlüsselung nach Altersstufen zeigt insgesamt, dass sich die Nervenerkrankungen als Hauptursache in allen Altersgruppen durchzieht.

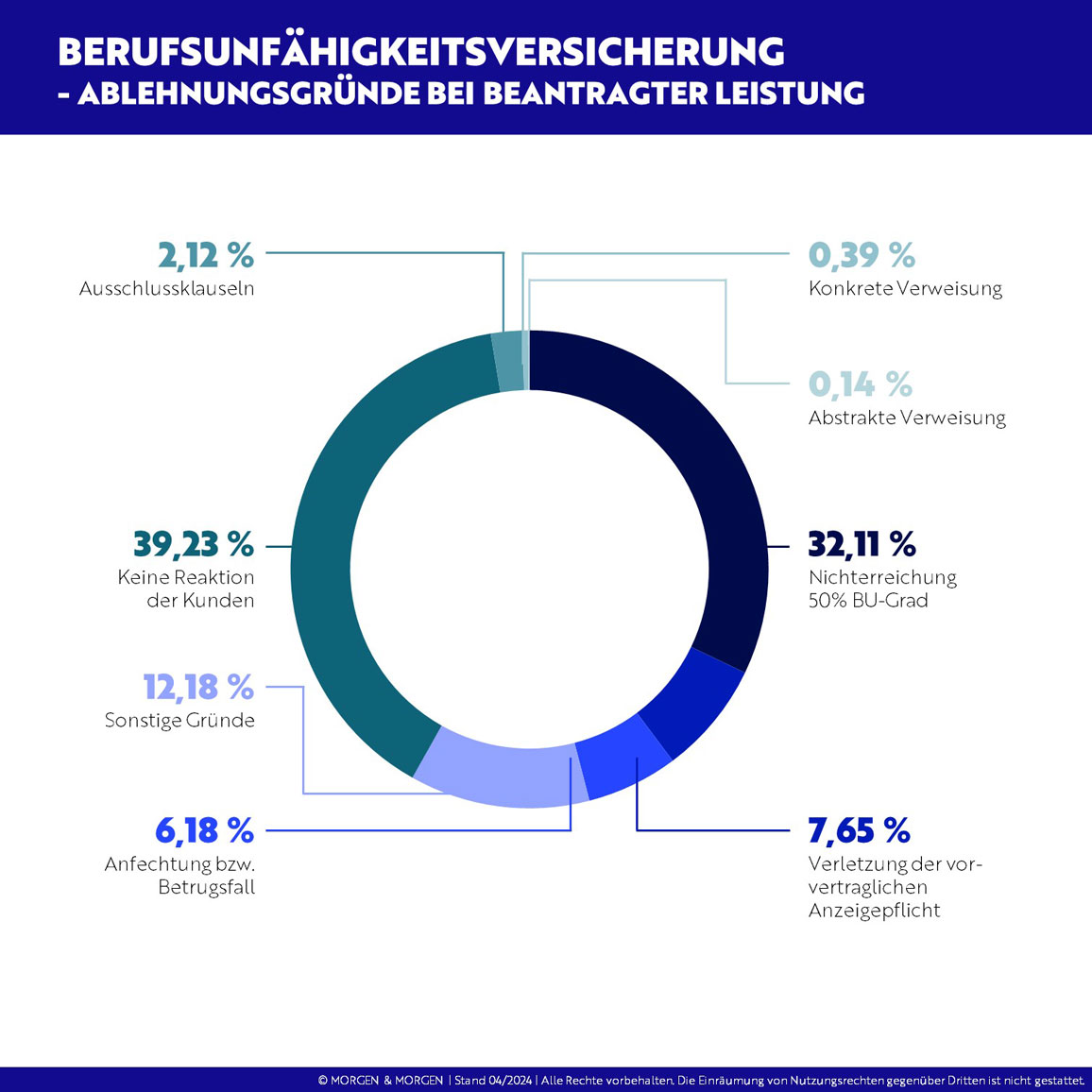

Die Verteilung der Ablehnungsgründe im Zuge der Beantragung einer BU-Leistung ist in etwa gleichgeblieben. Nach wie vor führt der Abbruch in der Kommunikation durch den Versicherungsnehmer mit 39,23 Prozent die Rangliste an und nimmt im Vorjahresvergleich sogar um zwei Prozentpunkte zu. Dicht gefolgt wird er mit 32,11 Prozent von der Nichterreichung des 50 Prozent BU-Grades, der jedoch um knapp drei Prozentpunkte gesunken ist. Der Ablehnungsgrund „Anfechtung beziehungsweise Betrugsfall“ war im vergangenen Jahr auffallend gesunken. In diesem Jahr hat er wieder um 0,3 Prozentpunkte zugelegt. Die sonstigen Gründe steigen in diesem Jahr weiterhin, wenn auch nur leicht auf 6,18 Prozent.

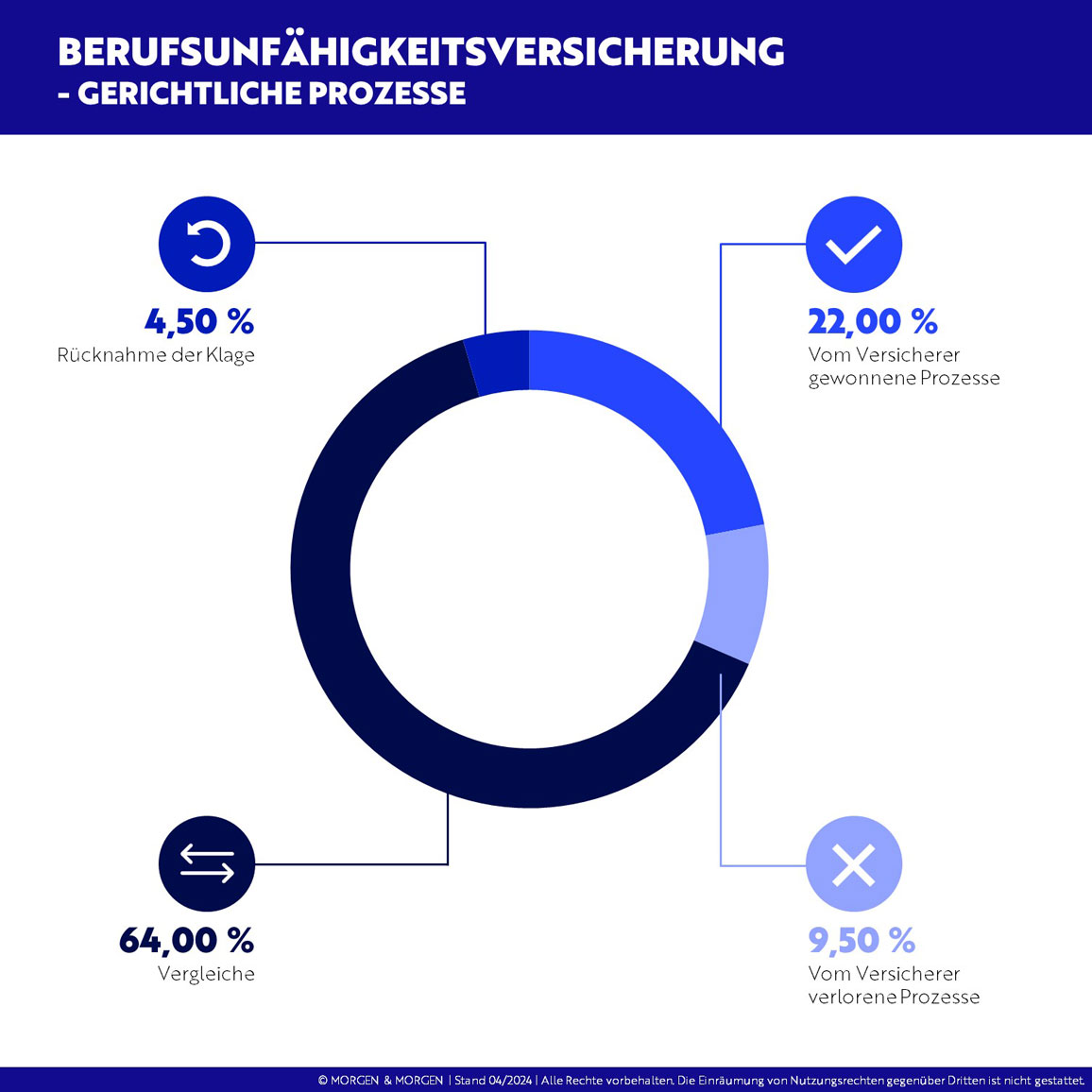

Hinsichtlich der gerichtlichen Prozessquoten zeigt sich, dass Prozesse größtenteils zu einem Vergleich führen. Der Anteil steigt erneut in diesem Jahr um knapp vier Prozentpunkte. Die vom Versicherer verlorenen Prozesse sinken in diesem Zuge erneut, wenn auch nur leicht auf 9,5 Prozent. Der nach wie vor relativ hohe Anteil an Prozessen, die vom Versicherer gewonnen werden, zeigt, dass die Ablehnung der Leistung berechtigt war und der Versicherer im Sinne des Kollektivs gehandelt hat. Aber auch dieser Anteil sinkt von 23,57 Prozent auf 22 Prozent in diesem Jahr.

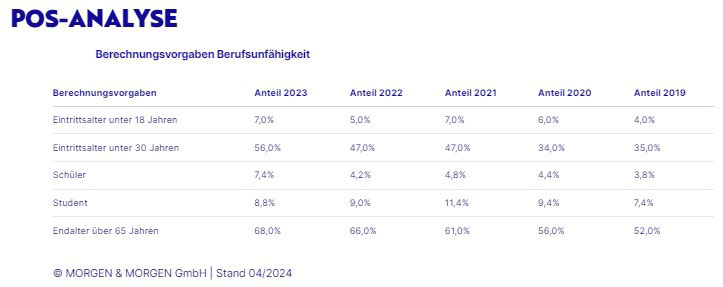

Die MORGEN & MORGEN POS-Auswertungen im Bereich BU beruhen auf mehr als einer halben Million anonymisierter Berechnungen aus den letzten zwölf Monaten. Sie zeigen, dass eine BU sehr häufig in jungen Jahren abgeschlossen wird. Insgesamt stiegen die Berechnungen für unter 30-Jährige von 47 Prozent auf 56 Prozent. Das Eintrittsalter unter 18 Jahren wird nach einem leichten Einbruch wieder in sieben Prozent der Berechnungen angegeben. Die Berechnungen für Schüler und Student haben in diesem Jahr mit drei Prozentpunkten stark zugenommen. „Auch das Angebot der Versicherer richtet sich immer mehr an die junge Zielgruppe“, stellt Saal fest. Ein deutlicher Trend ist bei dem gewünschten Endalter von über 65 Jahren zu erkennen. Seit 2019 wurde diese Berechnungsvorgabe um 16 Prozentpunkte häufiger angegeben.

Bilder (2–7): © MORGEN & MORGEN GmbH