DUV und DIVA sehen Politik auf dem richtigen Weg

Mit dem Renteneintritt der Babyboomer wird die Finanzierung der gesetzlichen Rente zunehmend schwieriger. Aber weder gab es in den zurückliegenden Legislaturen Reformen der gesetzlichen noch politische Impulse zur Stärkung der privaten Renten. Im Gegenteil: Die notwendige Reform der Riester-Vorsorge wurde immer wieder auf die lange Bank geschoben. Nun hat eine von der Bundesregierung eingesetzte Fokusgruppe private Altersvorsorge konkrete Vorschläge vorgelegt.

Die wichtigsten Empfehlungen in Kurzfassung: Einen staatlich verantworteten Altersvorsorgefonds, wie ihn vor allem Bündnis90/Die Grünen wollten, soll es nicht geben. Die Riester-Zulagenförderung soll beibehalten werden und zukünftig auch Selbständigen zugutekommen. Das Produkt soll einfacher und dadurch kostenärmer und renditestärker werden.

Die bisherigen Garantie- und Verrentungsverpflichtungen sollen nicht mehr obligatorisch sein, der Kunde soll also wählen können. Riester-Bestandskunden sollen in neue Tarife wechseln können. Fonds ohne Garantien und Verrentung würden damit, was staatliche Förderung angeht, faktisch gleichgestellt mit lebenslangen Renten mit Garantien.

Vorhandenes weiterentwickeln, Chancen eröffnen

Die Fokusgruppe empfiehlt also, Vorhandenes weiterzuentwickeln. Dazu Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor des Deutschen Instituts für Vermögensbildung und Alterssicherung (DIVA): „Es ist zu begrüßen, dass nun eine überfällige Lösung für das Riester-Sparen kommen soll, das durch Öffnung der bisher sehr engen politischen Vorgaben mehr Chancen auf Rendite hätte. Die Fokusgruppe trägt damit dem Niedrigzinsumfeld Rechnung. Denn mit 100 Prozent-Garantien und ohne Zinsen ist nunmal kaum Geld zu verdienen. Mit den Empfehlungen der Fokusgruppe entstehen die Optionen, nach eigenen Präferenzen auf Sicherheit oder mehr auf die Chancen des Kapitalmarktes zu setzen“, so Heuser.

Wegfall der Garantie- und Verrentungspflicht

Mit der Wahlfreiheit für Garantien und Verrentung entstünde nach dem Votum der Fokusgruppe auch mehr Wettbewerb zwischen Rentenversicherungen und Fonds. Die Lebensversicherer behalten aber ihren „USP“. Denn nur sie dürfen und können lebenslang garantiert verrenten.

Für Dr. Helge Lach, Vorsitzender des DUV Deutscher Unternehmensverband Vermögensberatung, ist dies deshalb alles andere als ein „Abgesang“: „Selbstverständlich werden die über 200.000 Vermittler ihren Kunden neben neuen Möglichkeiten der Altersvorsorge mit Aktienfonds wie bisher die Vorteile einer lebenslangen Rente aufzeigen. Der Kunde entscheidet nach seinen Bedürfnissen, und das ist richtig so. Wenn sich der Kunde für das Fondssparen ohne Versicherungsmantel entscheidet, wird oft zusätzlich eine Risikolebensversicherung erforderlich sein. Und bei Ablauf kann der Kunde erneut entscheiden, ob das Kapital in eine Rente investiert werden soll. Versicherer mit Vermittlerpräsenz vor Ort werden deshalb sicher nicht ins Hintertreffen geraten“, so Lach.

Was sagen die Bürgerinnen und Bürger?

Das DIVA führt regelmäßig Umfragen zur Altersvorsorge durch. Aktuell sollten 1.000 Bürgerinnen und Bürger zu den Ideen der Fokusgruppe Stellung nehmen. Einen staatlich verantworteten Fonds für die Altersvorsorge sehen die Menschen dabei überwiegend kritisch. 61,4 Prozent vertrauen privaten mehr als staatlichen Angeboten. 67,4 Prozent trauen dem Staat ein professionelles Fondsmanagement nicht zu. Und 74,8 Prozent hätten Sorge, dass die Politik Mittel für die Altersvorsorge zweckentfremdet.

Reformbedarf bei Riester sehen 64,3 Prozent der Befragten. Dass Verträge fortgeführt und umgestellt werden können, bewerten 65,7 Prozent positiv. Und dass auch Selbständige Riester-Zulagen erhalten sollen, befürworten zwei Drittel (65,0 Prozent) aller Befragten. Staatliche Förderung ist für 42,9 Prozent ein wichtiges Motiv für den Abschluss eines Vertrages.

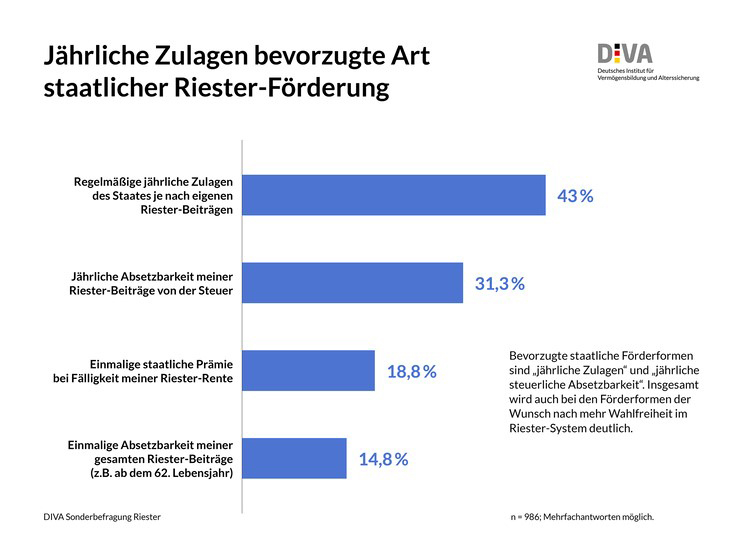

73,8 Prozent sind der Auffassung, dass der Staat auch das reine Aktiensparen fördern sollte. Dabei bevorzugen 43,0 Prozent Zulagen, 31,3 Prozent die (vorgelagerte) steuerliche Förderung und 18,8 Prozent eine einmalige staatliche Prämie bei Ablauf.

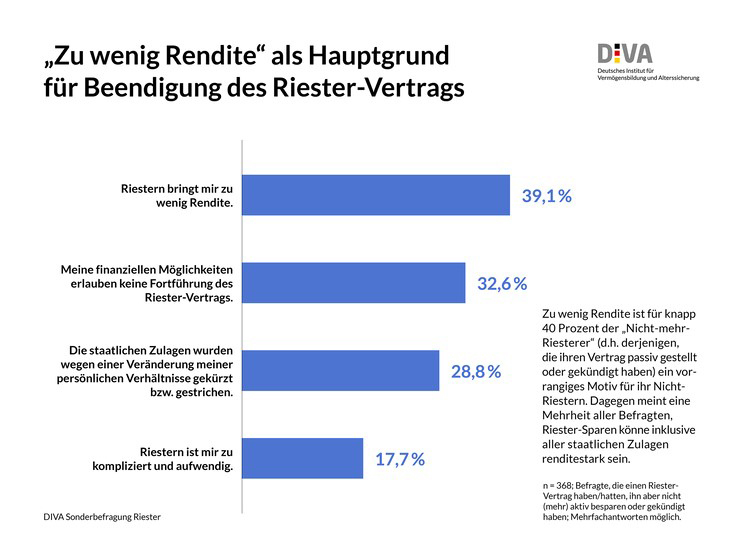

Geht es um die Rendite, geben 39,1 Prozent derjenigen, die ihren Riestervertrag gekündigt haben oder ihn nicht mehr besparen (n=368), als Hauptgrund Renditeschwächen an. Bei 32,6 Prozent sind es die finanziellen Möglichkeiten und bei 28,8 Prozent Zulagenkürzungen. Fragt man diejenigen ohne Riestervertrag (n=196), ist mit 41,8 Prozent die unzureichende Rendite der Hauptgrund dafür, dass kein Vertrag abgeschlossen wird.

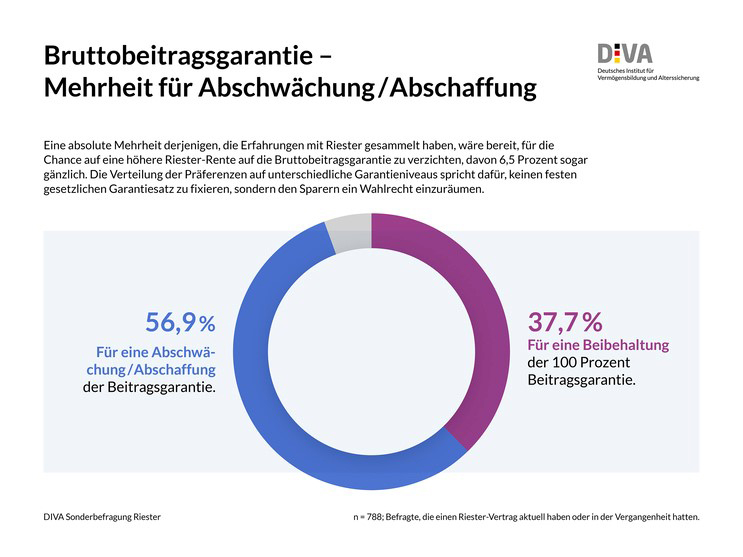

Auch zu Garantien zeigt sich eine Tendenz: 56,9 Prozent der Befragten mit Riestervertrag wünschen sich die Abschwächung oder Abschaffung der 100 Prozent-Garantie, 37,7 Prozent wollen sie beibehalten. 20,4 Prozent aller Befragten wünschen sich eine lebenslange Rente, 34,7 Prozent würden zugunsten von mehr Renditechancen auch eine befristete Rentenzahlung akzeptieren.

„Angesichts dieses Stimmungsbilds in der Bevölkerung kann man der Fokusgruppe nur gratulieren. Im Grunde finden alle Vorschläge Zustimmung. Was aber noch wichtiger ist: Mit der Flexibilisierung des Riester-Sparens in vielen Bereichen werden viel mehr Bürgerinnen und Bürger mit ihren individuellen Präferenzen und Bedürfnissen erreicht. Man kann eigentlich nur hoffen, dass die Bundesregierung die entsprechende gesetzliche Umsetzung schnell auf den Weg bringt“, fasst Prof. Heuser die Ergebnisse zusammen.

Bilder (2–4): © Deutsches Institut für Vermögensbildung und Alterssicherung GmbH