Digitale Reife: Neoversicherer hinter den Traditionsinstituten

Finnoconsult nimmt zum zweiten Mal die Versicherungsbranche unter die Lupe und ermöglicht damit einen Vergleich des digitalen Nutzungserlebnisses von potenziellen Kunden. Ziel des ‚Finnoscore Versicherungen‘ ist es, die digitale Reife und das Innovationspotenzial der Institute anhand von 480 Kriterien unterteilt in 11 Kategorien messbar zu machen. Analysiert wurden 139 Versicherungen aus 12 Ländern in Europa und Nordamerika, darunter 37 aus Deutschland.

Wer glaubt, Versicherungsunternehmen sind vor allem zeitlos und innovationsarm, der irrt. Die Welt ist im Wandel und damit auch die Ansprüche der Verbraucher an ihre Versicherungen. Entsprechend müssen die Produkte und (Online-)Auftritte der Institute mit der Zeit gehen. Hier setzt die Studie von Finnoconsult und der V.E.R.S. Leipzig, einem auf die Versicherungswirtschaft spezialisierten Dienstleistungsunternehmen, als Prüfstein an.

Das Ergebnis: Die Allianz dominiert erneut, was aber nicht heißt, dass sich der Branchenprimus wie alle anderen Top-Platzierten nicht in vielen Punkten deutlich verbessern musste, um vorne dabei zu bleiben. Überraschend dafür einige Neoversicherungen, bei denen von Haus aus digitale Reife erwartet wird, die aber dem hohen (Selbst-)Anspruch nur noch partiell gerecht werden. Auf so breiter Front (480 Kriterien) können sie nicht überall mithalten und verlieren wichtige Ränge.

Ein gutes Bild gibt das Gros der untersuchten deutschen Versicherer in der neu ins Leben gerufenen Kategorie Cybersicherheit ab. Wichtig, denn Datenschutz und Sicherheit sind aus Kundensicht vielleicht mehr denn je ein neuralgischer Punkt.

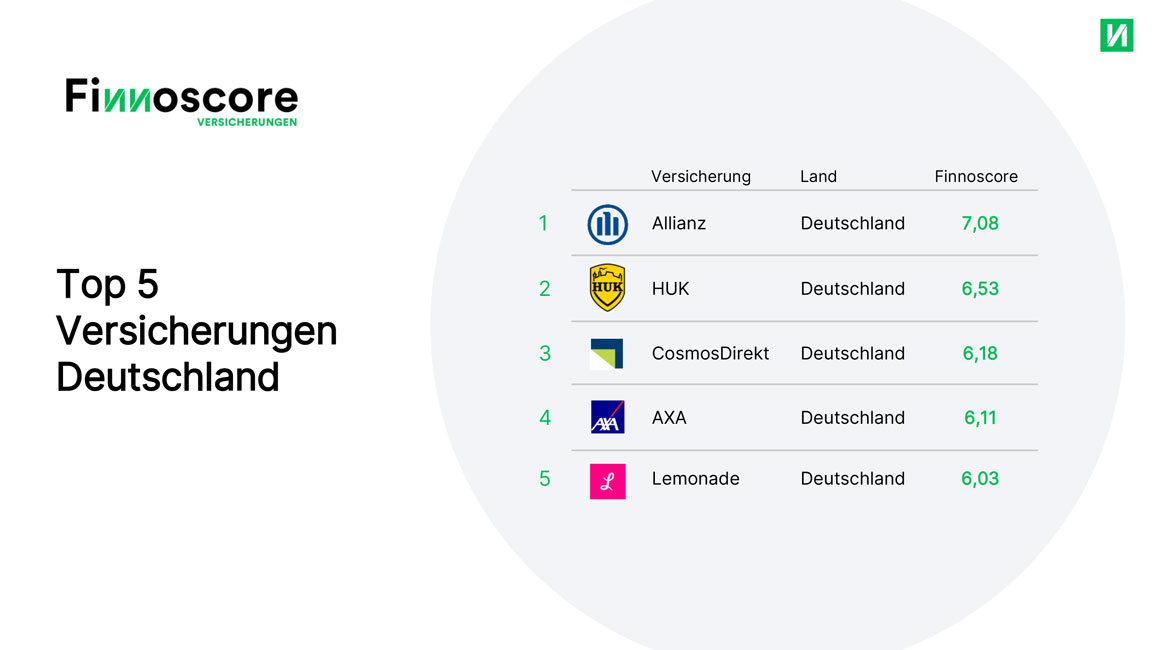

Traditionelle Versicherungen belegen Spitzenplätze

Viele der untersuchten Versicherungen liefern beim Finnoscore Versicherungen 2023 über mehrere Dimensionen hinweg sehr überzeugende Leistungen, jedoch schneiden traditionelle Versicherungen besonders gut ab. Die Allianz Versicherung erreicht ein Scoring von 7,08 und ist somit erneut Gesamtsieger, jedoch mit niedrigerem Gesamtscore als im Vorjahr (7,71). Grund hierfür ist jedoch primär die grundsätzliche angepasste Gewichtung vorhandener Kriterien sowie die Einbeziehung neuer Kriterien, wodurch sich alle Scorings etwas nach unten nivelliert haben. Platz 2 belegt die HUK (6,53) vor CosmosDirekt (6,18), die AXA (6,11) und die Neoversicherung Lemonade (6,03) komplettieren die Top 5.

Die Allianz und CosmosDirekt bestechen durch Initiativen für soziale und ökologische Verantwortung. Der Titelverteidiger Allianz punktet durch vielfältige Kundenbindungsprogramme und bietet auch in Bezug auf die Cybersicherheit Transparenz und direkten Kontakt zum „Security Team“. Die HUK kombiniert eine übersichtliche Website mit einer intuitiven Omnichannel-Kommunikation, bei der Kunden beispielsweise Datum und Uhrzeit für Kundengespräche genau auswählen können. Hinzu kommt ihre gute Sichtbarkeit mit einer aktiven Social Media-Präsenz. Die CosmosDirekt bietet einen intuitiv zu navigierenden und übersichtlichen Online-Verkauf und konnte ihren Platz mit einem schnell zugänglichen mobilen Angebot konsolidieren.

„Die traditionellen Versicherungen konnten in diesem Jahr ihre digitalen Angebote in kritischen Bereichen aufwerten. Insbesondere durch starke Leistungen in der transparenten und nachvollziehbaren Kommunikation von Cybersicherheit haben unter anderem die erstplatzierte Allianz, aber auch andere traditionelle Versicherungen ihre Kernkompetenz, Sicherheit zu schaffen, digital abgebildet,” so Christian Berger, Co-Founder und Geschäftsführer von Finnoconsult.

Viel Licht, aber auch Schatten

In der diesjährigen Analyse verzeichneten die deutschen Versicherungen in der Dimension der Mobilen Services den größten Punktezuwachs und erreichen hier im Schnitt – im Vergleich zu Versicherern aus anderen Ländern – eine überdurchschnittliche Punktzahl von 5,75. In der Kategorie Funktionsumfang (3,87) schwächeln viel Institute allerdings.

Die Versicherungen bewiesen in der Gesamtbetrachtung ihre digitale Kompetenz am deutlichsten mit ihren Websites. Mit einer Bewertung von 7,30 haben sie in dieser Dimension Höchstnoten erreicht und sich vor allem durch eine exzellente Funktionalität auf den verschiedenen Geräten (9,21) ausgezeichnet. In der neu integrierten Dimension Cybersicherheit erzielen die deutschen Versicherer mit 6,83 eine überdurchschnittlich hohe Punktzahl – insbesondere traditionelle Versicherungen, wie die Allianz, überzeugen durch eine transparente Kommunikation bezüglich Sicherheitsmaßnahmen.

Durchaus enttäuschend: Selbst im Jahr 2023 lässt die Omnichannel-Kommunikation bei vielen Instituten zu wünschen übrig – nur rund die Hälfte der Versicherer bieten eine Online-Beratung, wie zum Beispiel Livechat oder Videoberatung. Noch dürftiger aufgestellt zeigen sich die Institute bei der Online-Terminvereinbarung, die nur von 24 Prozent der Institute angeboten wird.

Besser sieht es in puncto transparenter und nachvollziehbarer Nachhaltigkeitsstrategien aus: In dieser Rubrik zeichnen sich bereits 70 Prozent der Institute durch sichtbare Innovationen und soziale Verantwortung aus, indem sie nachhaltige Produkte anbieten oder auf den Einfluss ihrer Mitarbeitenden setzen. 40 Prozent unter ihnen haben durch Schulungen oder Freiwilligenarbeit auch sichtbare Verantwortung für soziale Themen in ihrer Region oder Community übernommen. Positiv auch fällt auf, dass 59 Prozent der Versicherungen in der Kategorie Onlineverkauf verschiedene Produkte für neue Kunden online anbieten und sich somit gerade zu Beginn von Kundenbeziehungen durch Klarheit und Übersichtlichkeit hervortun.

Nachholbedarf bei Kernleistung

Das A und O praktischer und hilfreicher Digitalangebote ist aus Kundensicht die Online-Schadensmeldung. Dieser besonders kritische Kundenprozess wird von den Instituten im Schnitt aber nur partiell gut bedient. Zwar bieten 62 Prozent die Schadensmeldung entweder auf der Hauptseite oder nur einen Klick davon entfernt an. Davon bieten wiederum 22 Versicherungen die Option, die Dokumente zügig per gut strukturiertem, benutzungsfreundlichem Formular einzureichen. Stellenweise weisen die Institute online auch Informationen zum Bearbeitungsstatus aus.

Das heißt im Umkehrschluss jedoch, dass mehr als ein Drittel der Versicherungen nur über Umwege einen Zugang zur Online-Schadensmeldung ermöglichen. Mehr noch: Bei über der Hälfte fehlt ein benutzerfreundliches Formular, das es Kunden ermöglicht, Belege und Dokumente im Falle von Schadensmeldungen direkt hochzuladen oder über einen Chat Schäden zu melden und somit Soforthilfe zu erhalten.

Einige Versicherer, darunter die Neoversicherung Lemonade, konnten jedoch auch bei der Online-Schadensmeldung stark punkten.

Dominanz der Traditionsinstitute

Der Finnoscore Versicherungen 2023 bescheinigt eine hohe und gewachsene digitale Reife traditioneller Versicherungen und einen relativen Rückgang bei Neoversicherungen. Lediglich Lemonade hat es als einzige Neoversicherung in die Top 5 geschafft – die vorderen Plätze sind allesamt von traditionellen Versicherungen belegt.

Die traditionellen Versicherungen profilieren sich gegenüber Neoversicherungen insbesondere in den Dimensionen Cybersicherheit und Omnichannel-Kommunikation. Hier glänzt insbesondere die Allianz, die in beiden Dimensionen Spitzenwerte erzielte. Bemerkenswert ist, dass traditionelle Versicherungen im Vergleich zum Vorjahr die Neoversicherungen auch im Bereich Innovation und in puncto sozialer Verantwortung überholten und somit ihre Schwächen reduzieren konnten.

Die Neoversicherer schlagen die traditionellen Versicherer und die Direktversicherer hinsichtlich ihrer digitalen Reife nur in wenigen, für ihre Geschäftsmodelle zentralen Kategorien: Im Online-Vertrieb überzeugten die Neo-Versicherer durch klare Preisinformationen und übersichtliche Kundenbewertungen, bei den Mobile Services mit intuitiven und übersichtlichen Funktionen der mobilen App sowie einem nutzerfreundlichen Design.

Stärken der Neoversicherungen

Im Vergleich zu den Direktversicherern zeigen die Neoversicherungen eine überzeugendere Omnichannel-Kommunikation, bei der die Kunden ihre Termine online selbst organisieren und auch ihren eigenen Berater auswählen können. Zudem punkten die Neoversicherungen im Vergleich in der Dimension Social Media & Community, da sie häufiger posten und reagieren. Dies spiegelt sich auch in der höheren Anzahl an Likes und Kommentaren auf den Business Social-Media-Kanälen der Neoversicherungen wider.

Auch in der für die Neoversicherer fundamentalen Dimension der Mobile Services haben sie die Nase vorn: Ihre Angebote erweisen sich als einfach navigierbar und verständlich beschrieben. In den Apps einiger Neoversicherungen werden neben textlichen Erklärungen einzelne Funktionen auch Videoformate, die zur Verständlichkeit beitragen. Das Engagement der Neoversicherer um qualitativ hochwertige Mobile Services spiegelten sich auch in höheren Kundenbewertungen in den entsprechenden Stores wider.

Aufsteiger und Absteiger

Trotz erheblicher Anstrengungen und Initiativen aller Versicherer, ihre digitalen Angebote weiter zu optimieren und anzupassen, konnten sich zwei Versicherer verhältnismäßig stark hervortun. Die Gothaer und die Nürnberger Versicherung haben ihr digitales Nutzererlebnis in diesem Jahr am stärksten verbessert.

Beide überzeugen mit vor allem mit attraktiven Mobile Services. Die Gothaer verbesserte sich um fünf Plätze, die Nürnberger Versicherung um drei Plätze. Eine gegenläufige Entwicklung zeigt sich bei GetSafe Versicherung und BNP Paribas (Cardif), die aufgrund niedriger Bewertungen in der Dimension Social Media und ausbaufähiger Omnichannel-Kommunikation ganze 16 beziehungsweise 14 Plätze einbüßen.

Veränderte Methodik für gewandelte Anforderungen

Ziel des Finnoscore Versicherungen ist es, ein tiefschürfendes und aktuelles Spektrum der Anforderungen des Marktes an das digitale Nutzungserlebnis abzubilden. Daher wurde in der erneuten Auflage die Methodik zu den gestiegenen Anforderungen an das digitale Nutzungserlebnis und die Datensicherheit angepasst. Zu diesem Zweck wurden die Dimensionen Website, Online-Vertrieb, Omnichannel-Kommunikation und Mobile Services um zehn neue Kriterien ergänzt. Auch der Zugangsfreundlichkeit über mobile Endgeräte wird in der Dimension der Mobile Services Rechenschaft getragen: Sie wurde um vier Kriterien zur Güte des Designs und zur Übersichtlichkeit des Angebots ergänzt.

„Digitalkompetenz zu proklamieren und diese auch tatsächlich zu leben, sind zwei verschiedene Paar Schuhe. Die Bandbreite an Anforderungen, die der Finnoscore Versicherungen zur Analyse der Digital Customer Experience zugrunde legt, zeigt, wie differenziert dieses Kompetenzfeld zu betrachten ist“, so Prof. Dr. Fred Wagner, Professor für Versicherungsbetriebslehre an der Universität Leipzig.

Einer weiteren neuartigen und für Versicherungen essenziellen Entwicklung widmet der Finnoscore Versicherung 2023 eine eigens entworfene Untersuchungsdimension. Unter der Kategorie Cybersicherheit, wird der digitale Reifegrad von Versicherungen in den Kategorien Autorisierung, Datenschutz, Sicherheitsgefühl und Sicherheitsmaßnahmen abgebildet. Damit betont der Finnoscore Versicherungen 2023 die gestiegene Bedeutung der Verarbeitung sensibler Kundendaten und damit einer Kernfunktion von Versicherungen – dem Sicherheitsgefühl der Kunden.

Bild (2): © FInno Consult GmbH