Investieren in Zeiten der Inflation

In jeder Chance steckt auch ein Risiko. In einer Welt, in der „Permakrise“ zum Wort des Jahres gekürt wurde, fällt es schwer, über die Angst hinaus zu denken, und noch schwerer, in schwierigen Zeiten Chancen zu erkennen. Anhaltende Inflation, Energiekrise, Klimakrise, Kriege und die Krise der Lebenshaltungskosten – um nur einige zu nennen – haben die Macht, ein unbeständiges, von Angst geprägtes Umfeld zu schaffen.

Biologisch gesehen wirken sich längere Stressphasen auf unser Denken und Verhalten aus. Der Neuroendokrinologe und Professor für Biologie, Neurologie, neurologische Wissenschaften und Neurochirurgie an der Stanford University, Robert Sapolsky, beschreibt, wie Stress unseren präfrontalen Kortex (PFC) und unsere Amygdala stört.[1]

Wenn wir mit zahlreichen Stressfaktoren konfrontiert werden, nimmt unsere Anpassungsfähigkeit ab. Die Auswirkungen von anhaltendem Stress führen auch zu Veränderungen im Risikoverhalten, wobei Stress zu irrationaler Risikobereitschaft führen kann. Insgesamt hat anhaltender Stress einen weitreichenden negativen Einfluss auf unsere Fähigkeit zur Risikobewertung.

Auf der Grundlage von Umfragedaten, die in den letzten 25 Jahren erhoben wurden, haben der Wirtschaftsnobelpreisträger Robert Shiller und seine Kollegen herausgefunden, dass die Anleger dazu neigen, die Wahrscheinlichkeit eines großen Börsencrashs ähnlich dem von 1929 oder 1987 zu überschätzen.

Die wahrgenommene Wahrscheinlichkeit eines solchen Absturzes ist deutlich höher als die tatsächliche historische Wahrscheinlichkeit des Eintretens solcher Ereignisse. Es hat den Anschein, dass die Menschen bei Ähnlichkeiten mit den gegenwärtigen Umständen dazu neigen, sich auf die Vergangenheit zu konzentrieren, erklärt Shiller. In Anbetracht der Rolle, die die Angst spielt, besteht die Möglichkeit, dass sich eine negative, sich selbst erfüllende Prophezeiung durchsetzen könnte.

Dies unterstreicht, wie wichtig es ist, ein gut diversifiziertes Portfolio über verschiedene Anlageklassen hinweg zu halten. Selbst in schwierigen und angstbesetzten Zeiten können Anleger die Chancen nutzen, die sich aus der wechselhaften Natur der Volatilität selbst ergeben. Der Schlüssel liegt darin, eine harmonische Mischung zu finden, die den eigenen finanziellen Zielen, dem Zeithorizont und der Risikotoleranz entspricht.

Inflation und Investitionen: was zu beachten ist

Die Inflation, das wissen wir alle, schwächt die Kaufkraft. So sind 100 Euro heute einfach weniger wert als 100 Euro morgen, nach der Inflation. Stellen wir uns ein Szenario vor, in dem eine Person heute 100 Euro ausgibt. Bei einer durchschnittlichen jährlichen Inflationsrate von 2 Prozent würde sie nach 10 Jahren Waren im Wert von etwa 86 Euro erhalten. Nach 20 Jahren würde die Kaufkraft auf etwas weniger als 75 Euro sinken.

Einige Inflationsfaktoren sind vorübergehender oder zyklischer Natur, sie hängen mit den jeweiligen aktuellen wirtschaftlichen Bedingungen zusammen, unter denen sich die Inflation entwickelt. Andere sind eher langfristiger oder struktureller Natur. Fünf strukturelle Treiber für die Inflation (Demografie, Deglobalisierung, Dekarbonisierung, Digitalisierung und Verschuldung) deuten darauf hin, dass die Inflationsraten rund um den Globus über einen längeren Zeitraum strukturell erhöht bleiben werden.

Lektionen in Werterhaltung

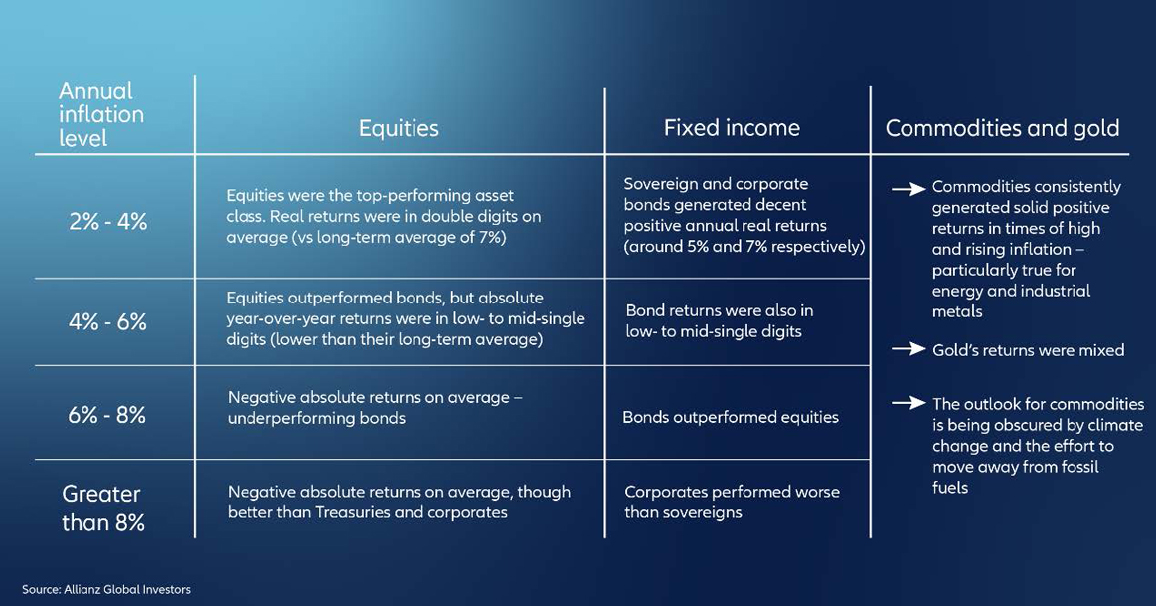

Wenn wir jetzt investieren oder Investitionen in Erwägung ziehen würden, obwohl wir wissen, dass die Inflation über einen längeren Zeitraum erhöht sein wird, wie und auf welcher Grundlage würden wir dann unsere Anlageentscheidungen treffen? Um diese Frage zu beantworten, hat Allianz Global Investors (AllianzGI) untersucht, wie verschiedene Arten von Anlagen in sehr unterschiedlichen Inflationsumfeldern von 1971 bis heute reagiert haben.

AllianzGI untersuchte Zeiträume, in denen die Inflation in den USA mindestens 2 Prozent betrug und jährlich anstieg. Diese Wahl basierte auf der Überzeugung, dass dies das wahrscheinlichste Szenario für die absehbare Zukunft darstellt. Die Analyse konzentrierte sich auf die in US-Dollar gemessene jährliche Wertentwicklung verschiedener Anlageklassen, darunter US-Bargeld, US-Staats- und Unternehmensanleihen (festverzinsliche Wertpapiere), US-amerikanische und globale Aktien sowie Rohstoffe.

1. Aktien: eine erwägenswerte Absicherung

Allgemein gesagt, stellen Aktien den finanziellen Wert eines Unternehmens dar, wobei alle Vermögenswerte und Schulden des Unternehmens berücksichtigt werden. Sie symbolisieren Eigentum am Unternehmen und Teilhaberschaft an künftigen Gewinnen, dem Wachstum des Unternehmens und der Möglichkeit, durch Stimmrechte an der Entscheidungsfindung teilzunehmen. Durch die Investition in Aktien können Einzelpersonen Aktionäre von öffentlichen oder privaten Unternehmen werden.

Die Analyse hat gezeigt, dass Aktien bei einer Inflationsrate zwischen 2 Prozent und 4 Prozent, der wahrscheinlichsten Spanne für die Inflation in der kommenden Zeit, ihr Potenzial am besten ausspielen können. Untersuchungen zeigen, dass Aktien in der Vergangenheit bei dieser Inflationsrate robuste inflationsbereinigte Renditen erzielten und Anleihen übertrafen. Da es sich bei Aktien um Sachwerte handelt, können sie als zuverlässiger Schutz gegen mögliche Inflationsüberraschungen dienen.

Es ist jedoch zu beachten, dass die Bewertungen von US-Aktien aktuell bereits recht hoch sind, was das Renditepotenzial begrenzen könnte. Hinzu kommt, dass nicht nur die Inflationsrate selbst, sondern auch die Volatilität der Inflation die Aktienbewertungen beeinflusst. Daher sind die langfristigen Erwartungen für absolute Aktienrenditen moderat.

2. Festverzinsliche Anlagen mit Potenzial

Während Aktienanleger zu Eigentümern von Unternehmen werden, finanzieren festverzinsliche Anleger deren Schulden. Größere Unternehmen refinanzieren sich in der Regel sowohl durch die Ausgabe von Eigenkapital (Aktien) als auch durch die Aufnahme von Fremdkapital – sei es in Form von Bankkrediten oder durch die Ausgabe von Anleihen, die auf dem Markt für festverzinsliche Wertpapiere gehandelt werden.

Festverzinsliche Anlagen sind also eine auf Kapitalerhalt ausgerichtete Anlagekategorie, die den Anlegern konstante und regelmäßige Erträge beschert. Durch die Investition in solche Anleihen haben die Anleger Anspruch auf eine Reihe regelmäßiger Zinszahlungen (Kupons), die als festes Einkommen angesehen werden. Diese Anlagen sind weniger volatil als der Aktienmarkt und können das Risiko im Portfolio ausgleichen und dessen Wertschwankungen während eines Abschwungs am Aktienmarkt reduzieren.

Die Inflation hat jedoch einen erheblichen Einfluss auf festverzinsliche Anlagen. Während die Inflation steigt, bleiben die von festverzinslichen Instrumenten angebotenen Kupons gleich. Folglich sind die Anleger gezwungen, nach alternativen Möglichkeiten zu suchen, die eine höhere Rendite als die Inflationsrate bieten. Dies ist notwendig, wenn die Anleger die Inflation übertreffen und die Erosion der Kaufkraft verhindern wollen. Im vergangenen Jahr, als die Inflation im Euroraum 10 Prozent erreichte, blieben die Zinszahlungen vieler festverzinslicher Anlagen deutlich hinter der höheren Inflationsrate zurück.

Für aktive festverzinsliche Anleger, die über die nötige Flexibilität und die Fähigkeit verfügen, strategisch zu agieren, kann die Inflation jedoch wie jedes andere Risiko auch Chancen bieten. Aktive Manager haben die Möglichkeit, auch unter diesen Umständen günstige Renditen zu erzielen. Sie können sich etwa strategisch positionieren und Gelder innerhalb und zwischen den Finanzmarktsegmenten umschichten, indem sie diejenigen Vermögenswerte meiden, die am meisten unter der Inflation leiden, und in diejenigen investieren, die sogar von ihr profitieren könnten.

„Das Verständnis der Einflussfaktoren für die Renditen von Staatsanleihen und die Nutzung dieser Instrumente sind entscheidende Fähigkeiten, wenn die Inflationsaussichten unsicher sind. Denn sie ermöglichen es aktiven Managern, sowohl von steigenden als auch von fallenden Inflationserwartungen zu profitieren. Dies kann entweder durch direkte Investitionen in die Inflation oder in Kombination mit anderen Risikoprämien als Teil eines ganzheitlichen Ansatzes für die Durations- und Kurvenpositionierung bei Staatsanleihen erreicht werden“, erklärt Jan King, Produktspezialist, Fixed Income bei AllianzGI.

3. Rohstoffe: Klimawandel könnte die Aussichten trüben

In den meisten inflationären Situationen haben Rohstoffe in der Vergangenheit besser abgeschnitten als Aktien. Die Zukunftsaussichten für Rohstoffe bleiben jedoch ungewiss. Einerseits können wirtschaftspolitische Maßnahmen zur Bewältigung des Klimawandels Herausforderungen für Energierohstoffe mit sich bringen.

Andererseits wird erwartet, dass die Nachfrage nach Industriemetallen, insbesondere nach Kupfer aufgrund seiner effizienten Wärme- und Energieleitungseigenschaften, durch die Dekarbonisierung verstärkt wird.

4. Private Märkte: interessante Option für institutionelle Anleger

Institutionelle Anleger können in das Eigen – oder Fremdkapital nicht börsennotierter Unternehmen investieren. Die privaten Märkte können auch in einem Umfeld gestiegener Zinssätze aufgrund ihrer attraktiven Komplexitätsprämie bei einer längeren Inflationsperiode Vorteile bieten. Dazu tragen auch der langfristige Anlagehorizont und die Fähigkeit, gestiegene Kosten weiterzugeben, bei.

Preqin zufolge wird die Nachfrage nach privatem Kapital trotz des herausfordernden makroökonomischen Umfelds weiter steigen, allerdings in einem langsameren Tempo. Es wird erwartet, dass sich das gesamte weltweit verwaltete Vermögen (AUM) bis Ende 2027 auf 18,3 Billionen US-Dollar fast verdoppelt.

Vor allem Private Debt (Finanzierungen von nicht-börsennotierten Unternehmen) und Infrastruktur sind derzeit die attraktivsten Anlageklassen. Private Debt ist in der Regel variabel verzinst strukturiert, was bedeutet, dass der Zinssatz sich entsprechend an ein gestiegenes Zinsniveau anpasst. Damit können sie Schutz vor steigenden Zinsen und Inflation offerieren. Außerdem ist die Anlagedauer in der Regel kürzer als die bei vergleichbaren Anlagen an den Börsenmärkten, so dass Verwalter aktiver auf die Inflation reagieren können.

Infrastrukturanlagen verfügen häufig über Merkmale und vertragliche Schutzmechanismen, die es ermöglichen, auch mit Zeiten hoher Inflation umzugehen. Infrastrukturinvestitionen gelten – im Vergleich zu anderen Formen von Unternehmensfinanzierungen- als relativ risikoarme Vermögenswerte mit einem Investment-Grade-Rating. Sie haben eine lange Laufzeit, was den Anlegern ein gewisses Vertrauen in die Erfüllung ihrer langfristigen Verpflichtungen gibt. Darüber hinaus sind Infrastrukturinvestitionen im Vergleich zu börsennotierten Unternehmenssektoren nicht so anfällig für Marktrisiken, was zu einer geringeren Volatilität führt.

„Private-Markets-Strategien können Anlegern die Möglichkeit bieten, Zugang zu Renditen zu erhalten, sei es durch die Identifizierung von Sektoren und Unternehmen, die in einem inflationären Umfeld florieren können, oder durch eine Struktur, die eine enge Kopplung mit Inflationsratenbietet. Von vielen wird eine Rückkehr zur Inflation nicht unbedingt gefürchtet. Im Rahmen dieser Strategien könnte sie sogar begrüßt werden“, sagte Emmanuel Deblanc, Global Head of Private Markets bei AllianzGI.

Die Vorteile des frühen Sparens und Investierens

In Anbetracht der Tatsache, dass jede Inflation die künftige Kaufkraft schmälert, besteht eine wirksame Strategie zur Bekämpfung der Inflation darin, die Ersparnisse zu erhöhen und frühzeitig mit Investitionen zu beginnen. So kann das Portfolio vom Zinseszinseffekt profitieren. Darüber hinaus ist es von entscheidender Bedeutung, die reale Rendite der Investitionen unter Berücksichtigung der Auswirkungen der Inflation zu betrachten.

Insgesamt ist es wichtig, alle Faktoren zu verstehen, die die Anlageentscheidungen und den Anlagestil beeinflussen können – von Stress und Angst bis hin zur Performance verschiedener Anlageklassen in Zeiten der Inflation. Anlageoptionen und -stile müssen nicht ausschließlich schwarz oder weiß sein, sondern können auch irgendwo dazwischen liegen und auf Diversifizierung ausgerichtet sein. Es ist wichtig, Flexibilität zu kultivieren, sich auf Qualität zu konzentrieren und die langfristige Perspektive zu berücksichtigen.

Bilder (2–3): © Allianz SE