Fondspolicen – größeres Angebot und höherer Überschusszins

In der aktuellen Marktstudie zu Überschussbeteiligungen und Garantien hat die Rating-Agentur Assekurata zum zweiten Mal das Angebot an Fondspolicen untersucht. Kunden profitieren auch hier von den aktuell gestiegenen Überschussbeteiligungen der Lebensversicherer. Die Performance der Fonds spielt jedoch eine entscheidende Rolle für die Höhe der Ablaufleistung. Die untersuchten Tarife bieten in diesem Zusammenhang eine breite Auswahlmöglichkeit.

Fondsinvestment mit Garantien

In der Studie hat Assekurata insgesamt 20 fondsgebundene Rentenversicherungen (Fondspolicen) beleuchtet, die zugleich eine Kapitalgarantie aufweisen. Die untersuchten Tarife sind hybrid konzipiert, das bedeutet, dass je nach Produktkonstruktion und Marktlage die Kundengelder in verschiedene Anlageinstrumente fließen. Einer dieser Anlagetöpfe ist dabei stets das Sicherungsvermögen des Lebensversicherers, das die vereinbarte Garantie absichert. „Durch die Bindung an den Deckungsstock werden dem Kunden Garantien zugesichert, während die Fondsanlage die Chance auf eine Überrendite ermöglicht“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata.

Je geringer die Garantien und je höher die Überschussbeteiligungen, desto stärker können Sparer über die Fondsanlage am Kapitalmarkt partizipieren.

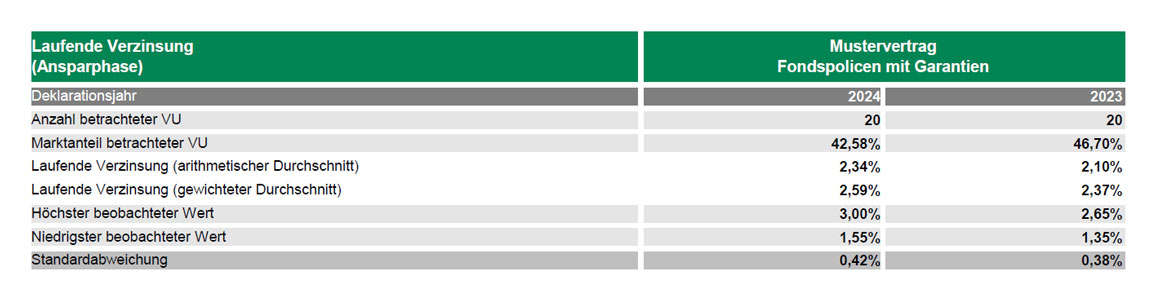

Höhere Überschussdeklarationen

Aus diesem Grund hat die Rating-Agentur einen genauen Blick auf die aktuellen Überschussdeklarationen geworfen und konnte für 2024 eine positive Entwicklung ausmachen. So liegt die laufende Verzinsung in der Ansparphase im Durchschnitt bei 2,34 Prozent und damit höher als im Vorjahr (2,10 Prozent). Im größen-gewichteten Mittel liegt die Deklaration aktuell bei 2,59 Prozent (Vorjahr: 2,37 Prozent).

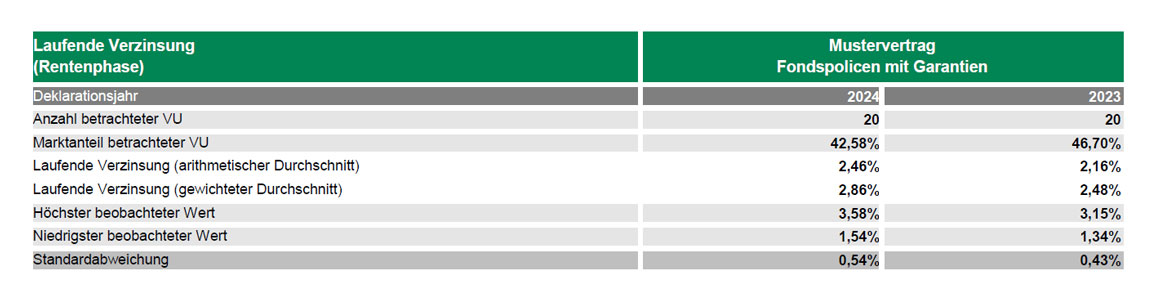

„Da das angesparte Kapital im Rentenalter meistens vollständig im Sicherungsvermögen des Anbieters angelegt wird, schauen wir uns bei den Überschusssätzen auch die Auszahlungsphase näher an“, ergänzt Assekurata-Experte Heermann. Hier ist die laufende Verzinsung im Schnitt sogar auf 2,46 Prozent (größengewichtet: 2,86 Prozent) gestiegen. Sie reicht damit an das Niveau von klassischen Lebensversicherungsverträgen heran.

Breites Angebot an Fonds

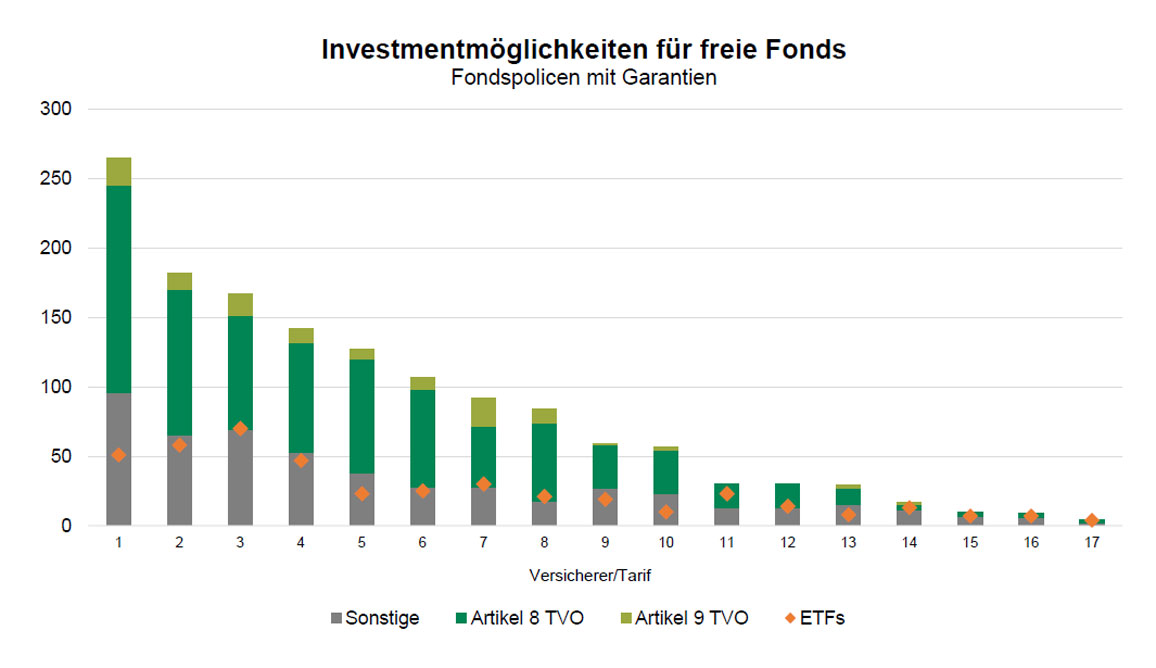

Das Angebot der Fondsanlagen am Markt ist vielfältig und hat gegenüber dem Vorjahr weiter zugenommen. Bei den untersuchten Produkten können Kunden aus durchschnittlich 83 (Vorjahr: 75) Fonds die für sie passenden auswählen. Bei sechs Tarifen haben Sparer sogar die Wahl zwischen mehr als 100 Fonds. Alle Versicherer bieten zudem Fonds an, die eine Anlage unter Nachhaltigkeitsaspekten ermöglichen. Die meisten dieser Fonds sind nach Artikel 8 der Transparenzverordnung (TVO) kategorisiert, einige auch nach Artikel 9. Da-neben entfällt gut ein Viertel des Fondsangebots auf passive Investments (ETFs).

Gemanagte Konzepte erleichtern die Auswahl

Neben der freien Fondsanlage stellen 16 Tarife auch gemanagte Varianten beziehungsweise Portfolios bereit. „Solche Anlagekonzepte sind in der Regel nicht öffentlich handelbar und speziell für die Versicherungspolice konzipiert“, erläutert Lars Heermann. „Sie nehmen einem Kunden die Auswahlentscheidung ab, da dieser auf Grundlage seiner Risikobereitschaft nur noch die generelle Anlagerichtung vorgeben muss.“ Laut der Assekurata-Studie gibt es auch hierfür Nachhaltigkeitsmerkmale und ETF-Strategien, wenn auch nicht so ausgeprägt wie bei den freien Fonds.

Große Spannbreite bei möglichen Ablaufleistungen

Angesichts der ungewissen Performance der Fondsanlage verwenden Versicherer in ihren Angeboten unverbindliche Hochrechnungen. Um eine bessere Vergleichbarkeit zu ermöglichen, hat Assekurata in der Studie konkrete Berechnungsparameter festgelegt. Trotz eines einheitlich vorgegebenen Hochrechnungszinses liegt die mögliche monatliche Rente bei den Verträgen weit auseinander. Sie fällt beim leistungsstärksten Tarif etwa doppelt so hoch aus wie beim schwächsten. Gleiches gilt für das Gesamtkapital zu Rentenbeginn.

Kickbacks unauffällig, aber intransparent

Das Preis-Leistungs-Verhältnis von Fondspolicen wird nicht zuletzt durch Rückvergütungen der Fondsgesellschaften beeinflusst, den sogenannten Kickbacks. Hierdurch können sich die Fondskosten erhöhen, sie bleiben je-doch für den Verbraucher üblicherweise im Verborgenen. Daher richtet die Aufsichtsbehörde BaFin ein verstärktes Augenmerk auf die Kickbacks. Laut der Assekurata-Studie liegt die Spannbreite der durchschnittlichen Rückvergütung bei den untersuchten Tarifen zwischen 0,00 Prozent und 0,52 Prozent. Um den Kosteneffekt zu nivellieren, geben einige Anbieter die Rückvergütungen dann vollständig an ihre Kunden weiter. „Eine unangemessene Benachteiligung der Versicherten konnten wir anhand der Studiendaten nicht feststellen“, erklärt Lars Heermann. Allerdings sei nur gut die Hälfte der Studienteilnehmer bereit gewesen, konkrete Angaben zur Höhe der Kickbacks zu machen, sodass es bei diesem Thema weiterhin an Transparenz und Auskunftsbereitschaft in der Branche mangele.

Die Marktstudie kann einschließlich vieler Einzelauswertungen auf der Internetseite www.assekurata-rating.de bestellt werden. Auf diesen Seiten finden Interessenten auch alle Assekurata-Ratingberichte kostenlos zum Download.

Bilder (2–4): © Assekurata Assekuranz Rating-Agentur GmbH