IVFP analysiert Renditen von Indexpolicen

Photo credit: depositphotos.com

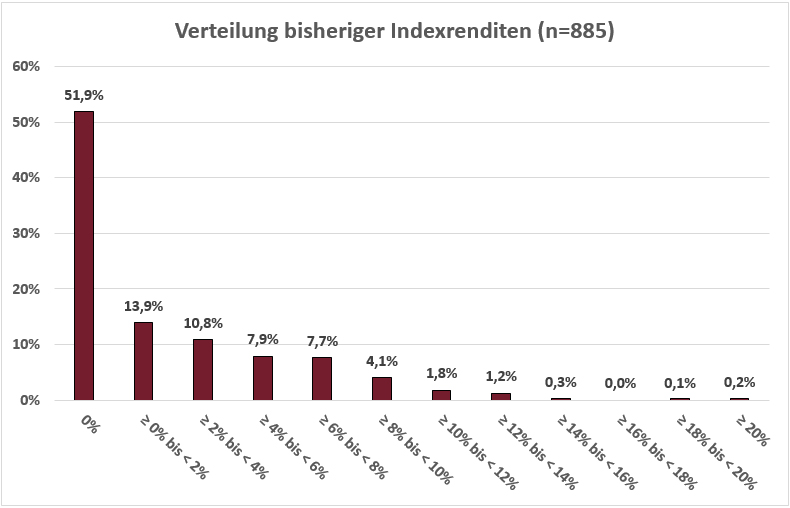

Trotz dem eigentlich sehr guten Börsenjahr 2023 gab es nur für etwa 40 Prozent aller Inhaber*innen von indexgebundenen Rentenversicherungen (Indexpolicen) eine Renditegutschrift. Erfreulich für Kunden: der Trend zu mehr Überschüssen und somit besseren Renditechancen hat sich auch im Jahr 2024 fortgesetzt.

„Insbesondere Kund*innen, deren Indexmodell auf dem Cap-Verfahren basiert, müssen sich in den allermeisten Fällen mit einer Nullrunde begnügen“ stellt Prof. Michael Hauer, Geschäftsführer vom IVFP, fest. „Der Grund hierfür liegt vor allem an den aktuell starken Schwankungen der Kapitalmärkte“, so Hauer weiter.

Aktuell haben 16 Lebensversicherer eine indexgebundene Rentenversicherung im Angebot. Während in den letzten Jahren einige Anbieter ihre Indextarife überarbeitet haben, gibt es im Vergleich zum Vorjahr keine Veränderungen. Auch das Thema Nachhaltigkeit scheint bei dieser Produktgattung angekommen zu sein. So bieten inzwischen sieben Unternehmen einen grünen Index an.

„Da bei Indexpolicen jedoch das Geld ausschließlich im Sicherungsvermögen angelegt wird, kommt es eher darauf an, wie nachhaltig das Sicherungsvermögen des entsprechenden Versicherers investiert“, gibt Hauer zu bedenken.

Nach dem schlechten Indexjahr 2022 mussten auch im Jahr 2023 viele Kund*innen auf Gutschriften aus der Indexbeteiligung verzichten. Aufgrund der aktuell großen Schwankungen auf den Kapitalmärkten hatten es insbesondere Indexmodelle, die eine Obergrenze (Cap) besitzen, schwer, eine positive Rendite zu erwirtschaften. „Positive Monatsrenditen werden oben abgeschnitten, negative Ausschläge hingegen voll bei der Berechnung der Renditegutschrift berücksichtigt. Da kann bereits ein schlechter Monat das ganze Indexjahr zunichtemachen“, erklärt Hauer. Modelle auf Basis einer jährlichen Beteiligungsquote hingegen haben zum Teil hohe Gutschriften erwirtschaften können. Hauer resümiert:

Im Durchschnitt betrug die maßgebliche Rendite von Indexpolicen, deren Indexjahr in 2023 endete, magere 1,2 Prozent.

Nachdem die Überschussbeteiligung – nach wie vor der entscheidende Faktor für die Renditeaussichten dieser Produktgattung – in den letzten Jahren regelmäßig nach unten angepasst werden musste, führte der Zinsanstieg dazu, dass die Überschüsse nun zum zweiten Mal in Folge erhöht werden konnten.

Demnach haben die Versicherungsunternehmen mehr Geld für die Indexbeteiligung zur Verfügung und können den Kund*innen bessere Konditionen (Cap, Quote, usw.) anbieten, was die Renditechancen wiederum erhöht. „Mittelfristig können Indexpolicenbesitzer*innen von den gestiegenen Marktzinsen profitieren“, so Hauer.

Einen Überblick über die Indexrenditen (2023) und über die unterschiedlichen Indexmodelle finden Sie hier. Ebenfalls steht Ihnen dort eine ausführliche Erklärung der Funktionsweise von Indexpolicen zur Verfügung.

Bild (2): © Institut für Vorsorge und Finanzplanung GmbH