Analysen im Rating und Belastungstest der Bilanzkennzahlen der Lebensversicherer über den vergangenen Fünfjahreszeitraum zeigen: Bislang kamen die Lebensversicherer vergleichsweise gut durch die Coronakrise und sind zum Großteil krisenfest aufgestellt.

Kreditnehmer bei der KfW profitieren von deutlichen Zinssenkungen durch die Weitergabe negativer Bankeneinstände ab 01.07.21 von der KfW. Das ermöglicht auch eine stärkere Differenzierung der Zinsen nach Förderzielen wie Digitalisierung und Klimaschutz.

Anlässlich des Pensionskassentages 2021 informiert Willis Towers Watson über die Notwendigkeit regulatorischer Anpassungen der Pensionskassen. ESG-Anlagekriterien sind für mehr als die Hälfte relevant, ein Drittel wartet ab.

Die Pensionsverpflichtungen der heutigen DAX-Unternehmen sind 2020 um 1,8 Prozent auf 409 Mrd. Euro gesunken. Auch die Pensionsvermögen sind um 3,9 Prozent gesunden und sind damit niedriger als im Vorjahr.

Fondspolicen gewinnen seit Jahren an Bedeutung im Versicherungsvertrieb. Das praxisorientierte Handbuch „Fondspolicen verständlich verkaufen“ bietet nun Beratungshilfen und Beispielrechnungen.

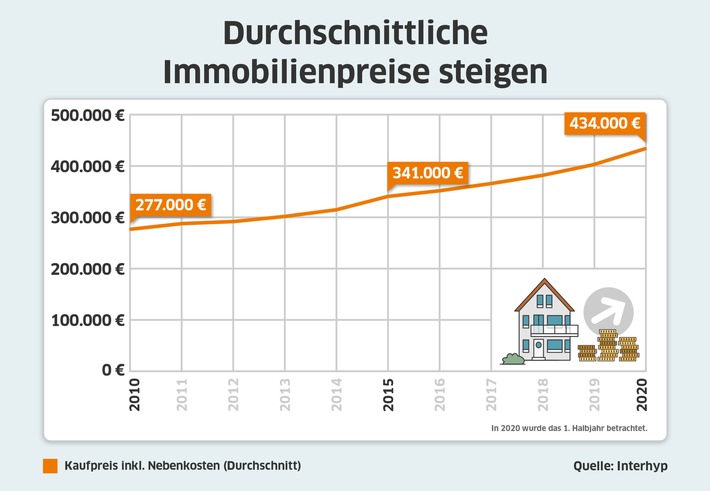

Trotz Coronakrise gab es bei Immobilien weitere Preissteigerungen im ersten Halbjahr 2020. Insgesamt sind laut Interhyp die Immobilienpreise und Darlehenssummen im Vergleich zu 2010 deutlich gestiegen.

Pensionsanleger nutzen die Renditechancen nur zögerlich, zeigt die Studie „Pension Risk Management und Anlage von Pensionsvermögen 2019“ von Willis Towers Watson.

Andreas Freiling von Ernst & Young möchte auf der 5. InnoVario, die am 19. und 20. November 2019 in Bonn stattfindet, Einblicke in aktuelle Innovationen bei Versicherungsunternehmen, InsurTechs & Co. bekommen.

Seit Frühjahr 2019 sind die sogenannten „Kostenausweise“ auf dem Markt. Diese helfen dabei, den Überblick über die Kosten bei Wertpapieranlagen zu behalten. Denn diese schlüsseln auf, welche Produkt- und Servicegebühren für ein Investment anfallen.

Der LSI-Stresstest der Deutschen Bundesbank und der BaFin zeigt, dass ein anhaltendes niedriges Zinsniveau einen weiteren Rückgang der Rentabilität der kleinen und mittelgroßen Banken und Sparkassen sehr wahrscheinlich macht.

Eine strengere EU-Bankenregulierung führt in den kommenden Jahren voraussichtlich zu höheren Finanzierungskosten, wodurch der Zugang von europäischen Mittelständlern zu Bankkrediten erschwert wird.