Thorsten-Saal-2021-MuM Thorsten Saal, Bereichsleiter Mathematik, MORGEN & MORGEN GmbH

Die weltweite Covid-19-Pandemie beeinflusste die Wirtschaft im Jahr 2020 in großem Maße. Auch die Lebensversicherungsbranche war an verschiedenen Stellen betroffen.

Zusätzlich zu den bisherigen Herausforderungen, im Niedrigzinsumfeld Kapitalerträge zu erzielen, um unter anderem die Zinszusatzreserve zu stemmen, sind die Versicherungsunternehmen mit den Auswirkungen der Pandemie auf die weltweiten Kapitalmärkte konfrontiert. Der Aktienmarkt musste zeitweise starke Einbrüche hinnehmen und reagierte sehr volatil.

Die Zinsmärkte zeigten selbst im Niedrigzinsumfeld einen historischen Tiefstand. Die für die Zinszusatzreserve erforderlichen Kapitalerträge waren nur aufgrund der Bewertungsreserven, die wegen des Zinsrückgangs anstiegen, möglich.

Wie gut sich die einzelnen Lebensversicherer in dieser angespannten Marktsituation behaupten konnten, untersucht MORGEN & MORGEN im Rahmen des M&M Rating LV-Unternehmen. Wie krisenfest sie unter Solvency II Gesichtspunkten aufgestellt sind, zeigt der M&M Belastungstest.

Thorsten-Saal-2021-MuM Thorsten Saal, Bereichsleiter Mathematik, MORGEN & MORGEN GmbH

Die weltweite Covid-19-Pandemie beeinflusste die Wirtschaft im Jahr 2020 in großem Maße. Auch die Lebensversicherungsbranche war an verschiedenen Stellen betroffen.

Zusätzlich zu den bisherigen Herausforderungen, im Niedrigzinsumfeld Kapitalerträge zu erzielen, um unter anderem die Zinszusatzreserve zu stemmen, sind die Versicherungsunternehmen mit den Auswirkungen der Pandemie auf die weltweiten Kapitalmärkte konfrontiert. Der Aktienmarkt musste zeitweise starke Einbrüche hinnehmen und reagierte sehr volatil.

Die Zinsmärkte zeigten selbst im Niedrigzinsumfeld einen historischen Tiefstand. Die für die Zinszusatzreserve erforderlichen Kapitalerträge waren nur aufgrund der Bewertungsreserven, die wegen des Zinsrückgangs anstiegen, möglich.

Wie gut sich die einzelnen Lebensversicherer in dieser angespannten Marktsituation behaupten konnten, untersucht MORGEN & MORGEN im Rahmen des M&M Rating LV-Unternehmen. Wie krisenfest sie unter Solvency II Gesichtspunkten aufgestellt sind, zeigt der M&M Belastungstest.

Verfahrensschema-LV-Unternehmen-2021-MuM

Verfahrensschema-LV-Unternehmen-2021-MuM

Das M&M Rating LV-Unternehmen

Das aktuelle MORGEN & MORGEN Rating LV-Unternehmen betrachtet neun Bilanzkennzahlen der Lebensversicherer über den vergangen Fünfjahreszeitraum von 2016 bis 2020. Das Rating erlaubt somit belastbare Aussagen über die Erfolgs- und Leistungsgrößen, Wachstums- und Bestandsgrößen sowie über die Kennzahlen zu Sicherheit und Finanzierbarkeit.

Bei der Auswertung der Unternehmensdaten werden vielschichtige Faktoren wie Wechselwirkungen der Bilanzkennzahlen berücksichtigt. Jede bewertete Gesellschaft wird im Vergleich zu den anderen Marktteilnehmern beurteilt und damit einem Benchmarking unterzogen.

Dieses Verfahren stellt sicher, dass MORGEN & MORGEN nicht mit pauschal angesetzten Hürden in den Markt eingreift, sondern die aktuelle Marktstellung der einzelnen Gesellschaften im Vergleich zu den anderen Unternehmen darstellt.

Erfolgs-Leistungsgroeßen-LV-Unternehmen-2021-MuM

Erfolgs-Leistungsgroeßen-LV-Unternehmen-2021-MuM

Die aktuelle Entwicklung der Kennzahlen

Im Bereich der Erfolgs- und Leistungsgrößen sinkt die Nettoverzinsung im Geschäftsberichtsjahr 2020 leicht von 3,7 Prozent auf 3,6 Prozent. Nach einem etwas höheren Niveau von über sieben und acht Prozent in den beiden Vorjahren sinkt die Überschussquote auf sieben Prozent. Die Abschlusskosten bleiben mit 4,6 Prozent und die Verwaltungskosten mit 2,7 Prozent konstant.

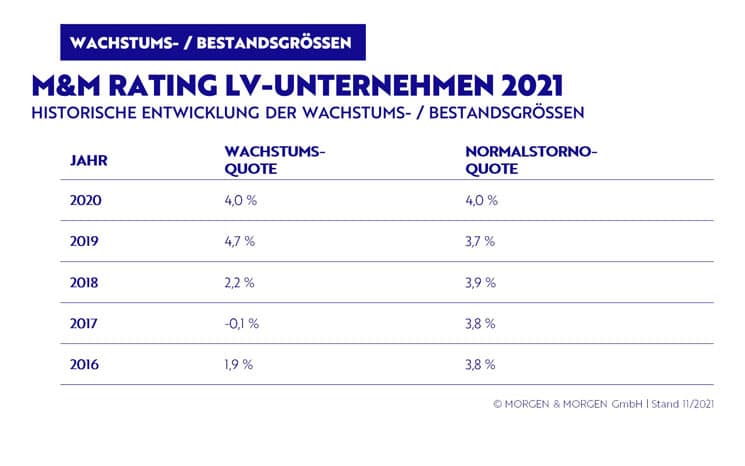

Wachstums-LV-Unternehmen-2021-MuM

Bei den Wachstums- und Bestandsgrößen zeigt sich die Wachstumsquote auf einem weiterhin guten Niveau, sinkt aber aufgrund des stellenweise pandemiebedingt zurückhaltenden Neugeschäfts auf vier Prozent.

Die Stornoquote ist nur leicht von 3,7 Prozent auf vier Prozent gestiegen. Sie konnte sicherlich auch aufgrund der zusätzlichen Überbrückungsangebote, als Reaktion der Versicherer auf die teilweise schwierige finanzielle Situation der Kunden im Rahmen von Kurzarbeit oder Arbeitslosigkeit, in Grenzen gehalten werden.

Die Kennzahlen zur Sicherheit und Finanzierbarkeit zeigen eine weiterhin fallende Eigenmittelquote auf 4,8 Prozent. Die Rückstellungen für Beitragsrückerstattungen (RfB) befinden sich auf weiterhin niedrigem Niveau, die RfB-Quote liegt bei 3,1 Prozent. Extrem volatil sind die Bewertungsreserven und zeigen aktuell mit einer Reservequote von 18,6 Prozent die Auswirkungen des primär durch Corona bedingten Zinsrückgangs am Kapitalmarkt.

Wachstums-LV-Unternehmen-2021-MuM

Bei den Wachstums- und Bestandsgrößen zeigt sich die Wachstumsquote auf einem weiterhin guten Niveau, sinkt aber aufgrund des stellenweise pandemiebedingt zurückhaltenden Neugeschäfts auf vier Prozent.

Die Stornoquote ist nur leicht von 3,7 Prozent auf vier Prozent gestiegen. Sie konnte sicherlich auch aufgrund der zusätzlichen Überbrückungsangebote, als Reaktion der Versicherer auf die teilweise schwierige finanzielle Situation der Kunden im Rahmen von Kurzarbeit oder Arbeitslosigkeit, in Grenzen gehalten werden.

Die Kennzahlen zur Sicherheit und Finanzierbarkeit zeigen eine weiterhin fallende Eigenmittelquote auf 4,8 Prozent. Die Rückstellungen für Beitragsrückerstattungen (RfB) befinden sich auf weiterhin niedrigem Niveau, die RfB-Quote liegt bei 3,1 Prozent. Extrem volatil sind die Bewertungsreserven und zeigen aktuell mit einer Reservequote von 18,6 Prozent die Auswirkungen des primär durch Corona bedingten Zinsrückgangs am Kapitalmarkt.

Kennzahlen-LV-Unternehmen-2021-MuM

Kennzahlen-LV-Unternehmen-2021-MuM

Das Ratingergebnis

Der aktuelle Jahrgang des M&M Rating LV-Unternehmen betrachtet die Geschäftsberichtzahlen von 2016 bis 2020 der deutschen Lebensversicherer. Insgesamt werden 59 Unternehmen bewertet, vier weniger als im Ratingjahrgang 2020. Thorsten Saal, Bereichsleiter Mathematik beschreibt die aktuelle Marktsituation:

Die Tendenz zur Konsolidierung im Markt wurde weiter verstärkt. Fusionen und Run-Offs sowie die Einstellung des Neugeschäfts sind die Reaktionen der Gesellschaften auf die stark angespannte Kapitalmarktsituation. Die im M&M Rating gut bewerteten Versicherer sind davon tendenziell nicht betroffen.

Der Ratingjahrgang 2021 zeigt ein gleichbleibendes Bild in der Anzahl der top bewerteten Gesellschaften. Erneut erhalten acht Gesellschaften die Bestbewertung von fünf Sternen, gefolgt von 14 Unternehmen, die vier Sterne erreichen. Das Mittelfeld ist leicht ausgedünnt. Hier erhalten nur noch 18 Gesellschaften drei Sterne, im Vorjahr waren es noch 21. Die schwach bewerteten Unternehmen sind in Summe 19.

Sterneverte-LV-Unternehmen-2021-MuM

Sterneverte-LV-Unternehmen-2021-MuM

Der M&M Belastungstest

Der M&M Belastungstest ist unabhängig vom M&M Rating LV-Unternehmen zu sehen und ist rein auf die Solvabilität fokussiert. Der Test bewertet, wie die finanzielle Stabilität sowie die Eigenkapitalunterlegung eines Versicherers im Hinblick auf eine mögliche Krise ausgerichtet sind.

Grundlage des Tests ist die Solvency II-Bedeckungsquote und weitere vom Versicherer zur Verfügung gestellte Daten. In 2021 sind die Solvency II-Quoten im Marktschnitt deutlich nach unten gegangen. Saal beschreibt die Vorgehensweise der aktuellen Anpassungen im Bewertungsverfahren:

Dies hat uns dazu veranlasst, im M&M Belastungstest die angesetzten Benchmarks leicht anzupassen und auszubalancieren, um das aktuelle Marktergebnis entsprechend zu spiegeln.

Alle 49 teilnehmenden Versicherer haben den Test bestanden und 33 mit der Bewertung „ausgezeichnet“. Die Verteilung ist somit ähnlich wie im Vorjahr. Das sei ein gutes Bild und man könne davon ausgehen, dass diese Gesellschaften in naher Zukunft nicht unter Beobachtung der BaFin stehen werden, zeigt sich Saal zuversichtlich.

Belastungstest-2021-MuM

Belastungstest-2021-MuM

Fazit

Der Bereichsleiter Mathematik attestiert der Branche einen insgesamt guten Stand. Unter dem Strich seien die Lebensversicherer bislang vergleichsweise gut durch die Coronakrise gekommen und seien zum Großteil krisenfest aufgestellt, wie die Analysen im Rating und Belastungstest zeigen. Saal erläutert:

Trotz der insgesamt schwierigen Lage haben sie sogar weiterhin Wachstum verzeichnet.

Positiv zu verzeichnen ist die Beschleunigung der Digitalisierung des Vertriebs durch Corona. Viele Unternehmen ergänzten ihre Services um digitale Beratungsangebote. Auch zeigten sich die Versicherer mit Überbrückungsangeboten flexibel und konnten somit einen Großteil des Stornoverhaltens aufgrund von Kurzarbeit oder Arbeitslosigkeit auffangen.

Signifikante Auswirkungen der Covid-19-Pandemie auf eine veränderte Sterblichkeit konnten bisher nicht verzeichnet werden. Veränderungen bei biometrischen Risiken können jedoch mit zeitlicher Verzögerung auftreten. Beispielsweise durch Spätfolgen einer Corona-Erkrankung oder pandemiebedingten psychischen Erkrankungen.