Hochwasser: „Landunter“ beim Versicherungsschutz?

Photo credit: depositphotos.com

Noch vor Kurzem versuchte die Ampelkoalition sich im Haushaltsstreit zu einigen, ob man für die Fluthilfen im Ahrtal die Schuldenbremse aussetzen könnte. Nun kommt schon die nächste Naturkatastrophe. Werden auch dieses Mal wieder Steuergelder fließen, um die Flutopfer zu entschädigen? Es gibt nachhaltigere Strategien.

Ein bezahlbarer und flächendeckender Versicherungsschutz gegen Elementarschäden nach französischem Vorbild könnte den Bundesetat nachhaltig entlasten und darüber hinaus den Versicherern Schutz bieten. Das Zentrum für Europäischen Verbraucherschutz erklärt, wie diese Lösung aussehen könnte.

Frankreich gibt Versicherern Rückendeckung

Ein ganzheitliches System zur Absicherung gegen Elementarschäden, das Versicherte im Schnitt nur 26 Euro pro Jahr kostet und das gut funktioniert? Nein, das ist kein verfrühter Aprilscherz. In Frankreich gibt es seit 1982 tatsächlich eine solche Elementarschadenversicherung. Sie ist solidarisch statt risikobasiert, trägt zur Prävention bei und wird durch einen starken Rückversicherer gestützt.

Das Prinzip ist denkbar einfach: Bei jeder Hausrat- und Gebäudeversicherung muss ein Schutz gegen Elementarschäden enthalten sein. Ein gesetzlich festgelegter Prozentsatz der gesamten Versicherungsprämie wird für den Elementarschadenschutz ausgewiesen. Das Versicherungsunternehmen verhandelt dann einen Vertrag mit dem Rückversicherer, einer Kooperation aus öffentlicher Hand und privater Versicherungswirtschaft. Dadurch geht der Versicherer selbst nur ein begrenztes Risiko ein. Ein enger Austausch zwischen Rückversicherer und Versicherungen ermöglicht ein sich selbst tragendes System, das die Interessen der Wirtschaft und der Versicherungsnehmenden berücksichtigt.

Entschädigung in einem geschlossenen Kreislauf

Bei einer Naturkatastrophe ist das eigene Risiko des Versicherungsunternehmens begrenzt, da ab einem gewissen Betrag der Rückerversicherer einspringt. Die Rückversicherung wiederum kann auf die Zahlungen zurückgreifen, die sie vorher von rund 90 Prozent aller französischen Versicherungsunternehmen erhalten hat. Diese Sicherheit ermöglicht es, auch in Risikogebieten Versicherungen anzubieten.

Auch bei der Risikobewertung geht Frankreich anders vor. Dort kann es nicht passieren, dass ein versichertes Gebäude seinen Versicherungsschutz nach einem Naturereignis verliert, weil es – wie im deutschen ZÜRS-System üblich – neu eingestuft wird. Stattdessen wird das Risiko der Immobilie gar nicht erst bewertet. Allerdings sorgen Risikopräventionspläne dafür, dass hochgefährdete Gebiete unbebaubar sind oder werden. Zudem fließt ein Teil der Aufschläge für die Elementarschadenversicherung in einen Fonds für Prävention. Diese Gelder kommen sowohl Gemeinden als auch Privatpersonen zu Gute.

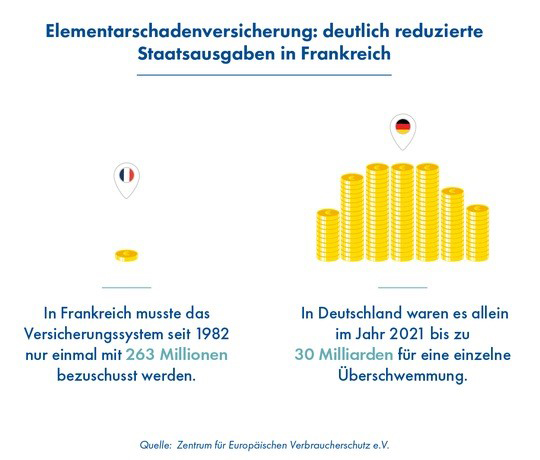

Dieses in sich geschlossene System musste in 42 Jahren nur ein einziges Mal vom französischen Staat, der Garantiegeber ist, bezuschusst werden. Es handelte sich um 263 Millionen Euro, die im Vergleich zu den 30 Milliarden, die Deutschland für das Ahrtal zur Verfügung gestellt hat, kein großes Loch im Staatshaushalt verursacht haben.

Schlüsselfertige Lösung von nebenan

Der Klimawandel wird auch in Frankreich unweigerlich zur Anpassung des ein oder anderen Prozentsatzes führen, doch das dortige System der Elementarschadenversicherung funktioniert, ist seit Jahrzehnten stabil und leicht anzupassen. Deutschland kann sich in Sachen Elementarschadenabsicherung also durchaus vom Nachbarland inspirieren lassen. Manche Bundesländer wie Baden-Württemberg und Nordrhein-Westfalen sind schon dabei, neue Gesetzgebungen auf den Weg zu bringen.

Die Vorteile liegen auf der Hand: vereinfachte Bürokratie, da sowohl Eigentümer als auch Mieter versichert sind, keine unkalkulierbaren Risiken für Versicherer, Schluss mit den hohen Kosten aufgrund willkürlicher Risikozonen. Das Zentrum für Europäischen Verbraucherschutz ist der Auffassung, dass Verbraucherinnen und Verbraucher in Deutschland einen flächendeckenden und bezahlbaren Versicherungsschutz gegen Elementarschäden erhalten sollten. Und, dass das Rad dafür noch nicht einmal neu erfunden werden müsste.

Bild (2): © Zentrum für Europäischen Verbraucherschutz e. V.