Offshore-Finanzvermögen verlieren nicht an Bedeutung

Photo credit: depositphotos.com

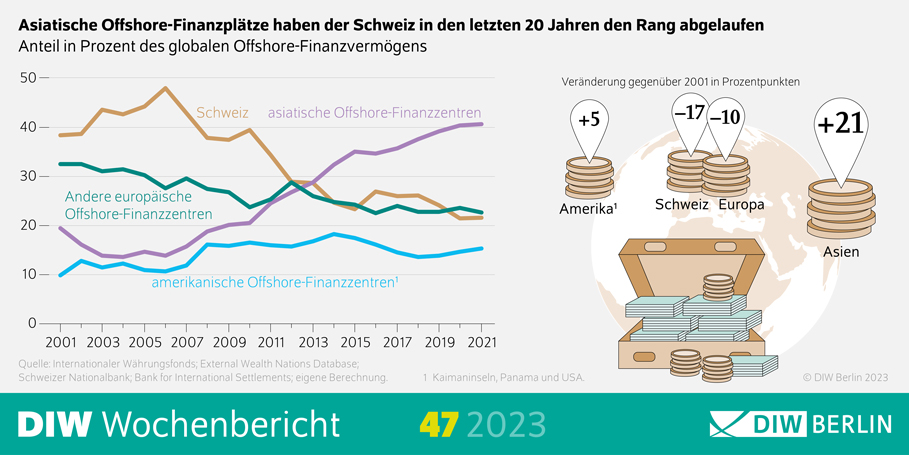

Offshore-Finanzvermögen, also im Ausland gehaltene Bankkonten und Wertpapierdepots, gemessen an der globalen Wirtschaftsleistung seit 2001 nahezu konstant. Die Schweiz verliert als Offshore-Finanzplatz an Bedeutung, wohingegen Länder in Asien gewinnen. Der DIW empfiehlt den automatischen Datenaustausch auszuweiten und um Immobilienvermögen zu ergänzen.

Trotz internationaler Reformen und Datenaustauschprogrammen haben die globalen Offshore-Finanzvermögen in den vergangenen Jahren nicht an Bedeutung verloren: Im Jahr 2021 machten sie etwa zehn Prozent der weltweiten Wirtschaftsleistung aus, ähnlich viel wie schon in den vorherigen Jahren seit 2001. Damit lagen die globalen Offshore-Finanzvermögen zuletzt bei etwa 14 Billionen US-Dollar, wie aus Berechnungen der Abteilung Makroökonomie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) und des Forschungsinstituts EU Tax Observatory hervorgeht.

Bei offshore gehaltenen Finanzvermögen handelt es sich um Bankkonten und Wertpapierdepots mit Aktien oder Anleihen, die Privathaushalte außerhalb des Landes halten, in dem sie ihren Wohnsitz haben. Hat eine in Deutschland gemeldete Person beispielsweise Guthaben auf einem Bankkonto in der Schweiz, zählt dieses Guthaben zu den deutschen Offshore-Finanzvermögen, die im Jahr 2019 bei schätzungsweise 400 Milliarden Euro lagen.

© DIW Berlin

„Dass sich die weltweiten Offshore-Finanzvermögen gemessen an der Wirtschaftsleistung zuletzt kaum verändert haben, obwohl die steuerliche Transparenz deutlich gestiegen ist, deutet darauf hin, dass Steuerhinterziehung nicht oder nicht mehr das Hauptmotiv ist“, erklärt Sarah Godar, wissenschaftliche Mitarbeiterin der Abteilung Makroökonomie im DIW Berlin.

Nicht zuletzt die Enthüllungen um die sogenannten Panama-Papers im Jahr 2016 haben dazu geführt, dass immer mehr Länder – mittlerweile über 100 – automatisiert Informationen über die von Anleger*innen im Ausland gehalten Finanzvermögen austauschen, um Steuerhinterziehung zu vermeiden.

Offshore-Finanzgeschäfte sind aber nicht per se illegal: Beispielsweise in der Vermögensverwaltung kann es auch darum gehen, dass bestimmte Finanzdienstleistungen im Inland nicht oder nur deutlich teurer verfügbar sind.

Zunehmend aus Ländern mit mittleren und niedrigen Einkommen

Ob die Offshore-Finanzvermögen ohne Reformen und internationalen Datenaustausch heute höher lägen, ist unklar. Dahingehend tiefere Analysen sind allein schon mangels Daten schwierig. Bei den Erkenntnissen der Studienautor*innen handelt es sich um Schätzungen auf Basis internationaler Investitionsstatistiken und beobachteter Diskrepanzen globaler Vermögen und Verbindlichkeiten.

Was daraus aber hervorgeht: Während traditionelle Offshore-Finanzplätze wie die Schweiz an Bedeutung verlieren (dort lagen 2021 nur noch gut 20 statt wie im Jahr 2001 knapp 40 Prozent der globalen Offshore-Vermögen), werden vor allem asiatische Länder wie Hongkong und Singapur (heute gut 40 Prozent Anteil statt etwa 20 Prozent im Jahr 2001) als Offshore-Plätze beliebter.

Und: Ein zunehmender Teil der Offshore-Finanzvermögen kommt aus Haushalten in Ländern mit mittleren und niedrigen Einkommen. Deren Anteil ist von 2014 bis 2021 um acht Prozentpunkte auf rund 30 Prozent gestiegen.

Nicht zuletzt deshalb sollte die Politik nach Ansicht der Studienautor*innen darauf hinwirken, dass auch ärmere Länder zeitnah Zugang zum automatischen Informationsaustausch erhalten, um Steuerhinterziehung und andere kriminelle Aktivitäten effektiv bekämpfen zu können. Darüber hinaus empfehlen sie, Immobilien in den Informationsaustausch einzubeziehen, um Ausweichreaktionen und damit eine Umgehung der steuerlichen Transparenzregeln zu verhindern.

Bild (2): © DIW Berlin