Festgeldzinsen unter 3 Prozent, Tagesgeld stagniert

Photo credit: depositphotos.com

Die Zinswende nimmt weiter Fahrt auf. Wer sein Geld für zwei Jahre fest anlegt, erhält bei bundesweit aktiven Banken im Schnitt aktuell noch 2,99 Prozent Zinsen. Das ist der niedrigste Stand seit Juli 2023. Zu diesem Ergebnis kommt eine aktuelle Analyse des Vergleichsportals Verivox.

Banken schrauben ihre Festgeldzinsen zurück

Trotz bislang noch unverändert hoher Leitzinsen senken immer mehr Banken ihre Festgeldkonditionen. Bundesweit verfügbare Festgeldangebote mit zwei Jahren Laufzeit bringen im Durchschnitt aktuell noch 2,99 Prozent. So niedrig war der Durchschnittszins zuletzt im Juli 2023. Zum Vergleich: Anfang November boten bundesweit aktive Banken im Schnitt noch um 0,4 Prozentpunkte höhere Festgeldzinsen (3,39 Prozent).

Die regionalen Kreditinstitute zahlen im Mittel deutlich weniger Zinsen. Sparkassenkundinnen und -kunden erhalten im Schnitt 2,18 Prozent, wenn sie Geld für zwei Jahre fest anlegen. Durchschnittlich 2,22 Prozent streichen Sparer bei den regionalen Genossenschaftsbanken ein. Dazu zählen die örtlichen Volks- und Raiffeisenbanken sowie die PSD- und Sparda-Banken. Für die Analyse hat Verivox die aktuellen Tages- und Festgeldkonditionen von rund 800 Banken und Sparkassen ausgewertet.

„Perspektivisch rechnen die Kreditinstitute mit einer Eintrübung des Zinsumfelds und preisen das in ihre Festgeldkonditionen heute schon ein“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „In allen Marktsegmenten und über alle Laufzeiten beobachten wir inzwischen wieder sinkende Festgeldzinsen.“

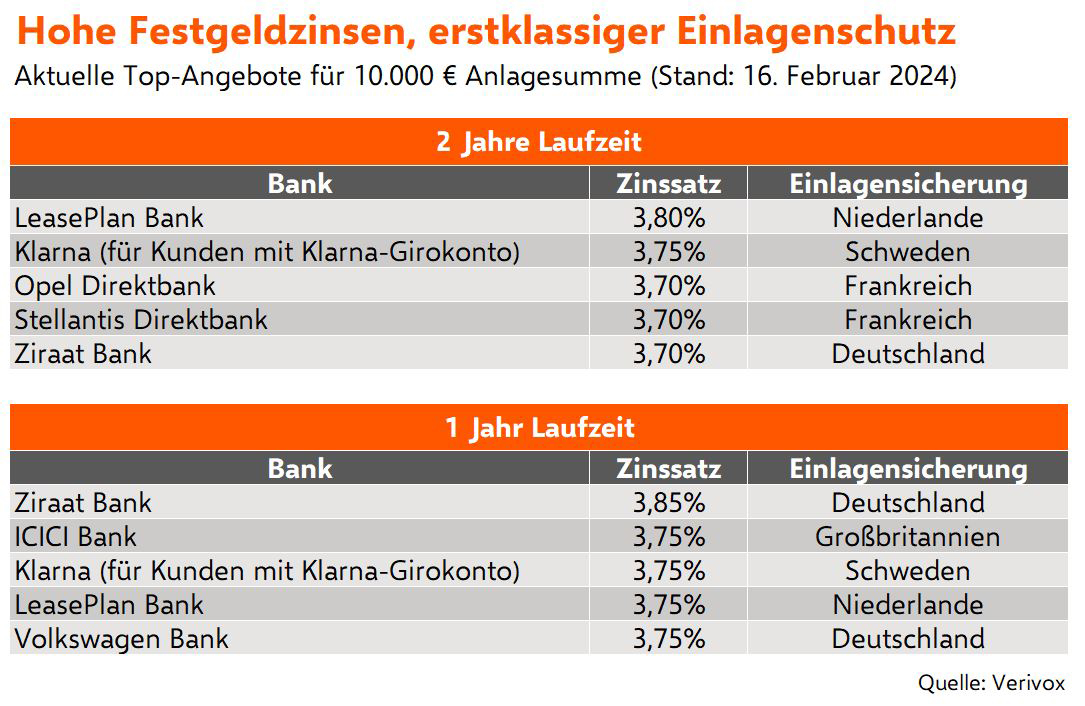

„Das Zeitfenster für den Einstieg schließt sich“

Trotz der jüngsten Zinssenkungen sind die besten Festgeldangebote im Markt immer noch so hoch verzinst, dass sich der Einstieg für Sparer lohnt. „Wer noch größere Geldreserven auf dem Tagesgeldkonto parkt, sollte möglichst bald handeln und einen Teil dieser Ersparnisse ins Festgeld umschichten“, rät Oliver Maier. „So können sich Sparer hohe Zinsen über einen längeren Zeitraum festschreiben und müssen sich über künftige Zinssenkungen erst einmal keine Gedanken mehr machen.“

Verivox hat untersucht, welche Banken beides bieten – lukrative Zinsen und ein Höchstmaß an Sicherheit. Berücksichtigt wurden ausschließlich Banken aus wirtschaftsstarken Ländern, denen die großen Ratingagenturen eine gute Bonität attestieren und die somit besonders starken Einlagenschutz bieten. Bis zu 3,8 Prozent Zinsen zahlen Banken aus diesem Marktsegment aktuell für Festgeldanlagen mit zwei Jahren Laufzeit. Einjähriges Festgeld bringt mit bis zu 3,85 Prozent in der Spitze noch geringfügig höhere Zinsen.

Auch bei den Top-Angeboten im Markt ist die Abwärtsbewegung bei den Zinsen spürbar. Anfang Dezember erhielten Sparer für zweijähriges Festgeld noch bis zu 4,3 Prozent Zinsen. Wer zu diesen Konditionen 10.000 Euro angelegt hat, streicht über die zweijährige Laufzeit insgesamt 100 Euro mehr Zinserträge ein, als sich Sparer mit dem aktuellen Top-Angebot im Markt heute noch sichern können. „Das Zeitfenster für den Einstieg ins Festgeld schließt sich“, sagt Oliver Maier. „Wer zu lange abwartet, lässt sich attraktive Zinsen entgehen, die es in dieser Höhe schon in einigen Wochen voraussichtlich nicht mehr geben wird.“

Stagnierende Tagesgeldzinsen seit Anfang Dezember

Beim Tagesgeld beobachtet Verivox in der Breite des Marktes noch keine sinkenden Zinsen. Durchschnittlich 1,72 Prozent bringen Tagesgeldanlagen bei bundesweit aktiven Banken aktuell. Seit Anfang Dezember stagnieren die Tagesgeldzinsen auf nahezu unveränderter Höhe. Anders als beim Festgeld können die Banken ihre Konditionen für täglich verfügbare Einlagen jederzeit an aktuelle Marktentwicklungen anpassen und müssen die erwartete Zinsentwicklung nicht schon im Voraus einpreisen.

Mittelfristig rechnet Verivox aber auch hier mit sinkenden Zinsen. „Voraussichtlich im Sommer dürfte die Europäische Zentralbank zum ersten Mal wieder die Leitzinsen senken. Spätestens dann wird das eingetrübte Zinsumfeld auch aufs Tagesgeld durchschlagen“, sagt Oliver Maier.

Tagesgeld bleibt unverzichtbar im Anlagemix

Sparer sollten ihre Geldreserven nicht vollständig fest anlegen. Ein Teil sollte für unerwartete Ausgaben jederzeit verfügbar bleiben. „Mit einem Notgroschen in Höhe von etwa drei bis fünf Nettogehältern auf dem Tagesgeldkonto sind Sparer gut aufgestellt“, rät Oliver Maier. „Wer sich hohe Tagesgeldzinsen zumindest für einige Monate festschreiben lassen möchte, kann sich für ein Neukundenangebot mit Zinsgarantie entscheiden.“

Aktuell bietet beispielsweise die Volkswagen Bank ihren Neukunden 3,8 Prozent Tagesgeldzinsen und garantiert Sparern diesen Zinssatz ein halbes Jahr lang ab Kontoeröffnung. Danach wird das Guthaben zum regulären Bestandskundenzins weiter verzinst. Der liegt momentan bei 1,3 Prozent.

Noch höhere Tagesgeldzinsen können Sparer aktuell bei der Oldenburgischen Landesbank (OLB) einstreichen. Sie offeriert einen Neukundenzins von 5 Prozent. Allerdings ist das Angebot nur für Kundinnen und Kunden verfügbar, die auch ein Girokonto bei der Bank eröffnen. Außerdem erhalten Anleger den Neukundenzins nur drei Monate lang. Danach gilt der Bestandskundenzins in Höhe von aktuell 1 Prozent.

Methodik

Für die Analyse hat Verivox die Konditionen von rund 800 Banken und Sparkassen für eine Anlagesumme von 10.000 Euro ausgewertet. Berücksichtigt wurden sämtliche Kreditinstitute mit Tages- und Festgeldangeboten, die ihre Zinsen frei zugänglich auf ihrer Website veröffentlichen. Stichtag der Durchschnittszins-Auswertung ist der 07.02.2024.

Die Auswertung der aktuellen Top-Angebote erfolgte am 16.02.2024. Berücksichtigt wurden dabei nur Banken, die dem Einlagensicherungssystem eines Landes angehören, dem die großen Rating-Agenturen eine besonders gute Bonität attestieren.

Hintergrundinformationen

- Stiftung Warentest – Wo Spargeld in Europa gut gesichert ist

- Tages- und Festgeldangebote im Vergleich

Bild (2): © Verivox GmbH