Immobilienverrentung als Altersvorsorge

Photo credit: depositphotos.com

Der Bundesverband Immobilienverrentung e.V. (BVIV) hat gemeinsam mit dem Statistikanbieter Statista erstmals eine groß angelegte Marktstudie durchgeführt. Ziel war es, unter anderem festzustellen, wie groß der Markt für Immobilienverrentungsmodelle in Deutschland ist und welche Bedürfnisse die Immobilieneigentümer ab 55 Jahren haben.

Die Ergebnisse der Studie zeigen zusammengefasst, dass die Befragten der Immobilienverrentung (noch) zurückhaltend gegenüberstehen und nur ein geringer Anteil der Immobilieneigentümer Verrentungsmodelle überhaupt in Betracht zieht. Dennoch umfasst das generelle Marktpotenzial fast drei Millionen Haushalte, mit steigender Tendenz. Der Wunsch nach Aufklärung und Beratung zu den einzelnen Verrentungs-Modellen unter den Eigentümern ist hoch, ebenso wie die emotionale Bindung zum Eigenheim. Die Marktstudie zeigt sehr deutlich, dass die Ziele des BVIV – Qualität, Transparenz und Vertrauen zu schaffen – auf ein wachsendes Bedürfnis im Markt treffen.

Immobilienverrentung ist eine (attraktive) Nische und wächst

Für die Marktstudie wurden 1.000 Immobilieneigentümer ab 55 Jahren in ganz Deutschland befragt. 84 Prozent sehen es als (sehr) unwahrscheinlich an, in den kommenden fünf Jahren Immobilienverrentung in Anspruch zu nehmen. Nur jeder 25. Immobilieneigentümer (4 Prozent) sieht es als (sehr) wahrscheinlich an, eines der abgefragten Modelle (Leibrente, Nießbrauch, Rückmietkauf, Seniorenkredit, Teilverkauf und Umkehrhypothek) in Betracht zu ziehen. Die Bereitschaft steigt, je jünger die Befragten sind und sinkt entsprechend mit zunehmendem Alter.

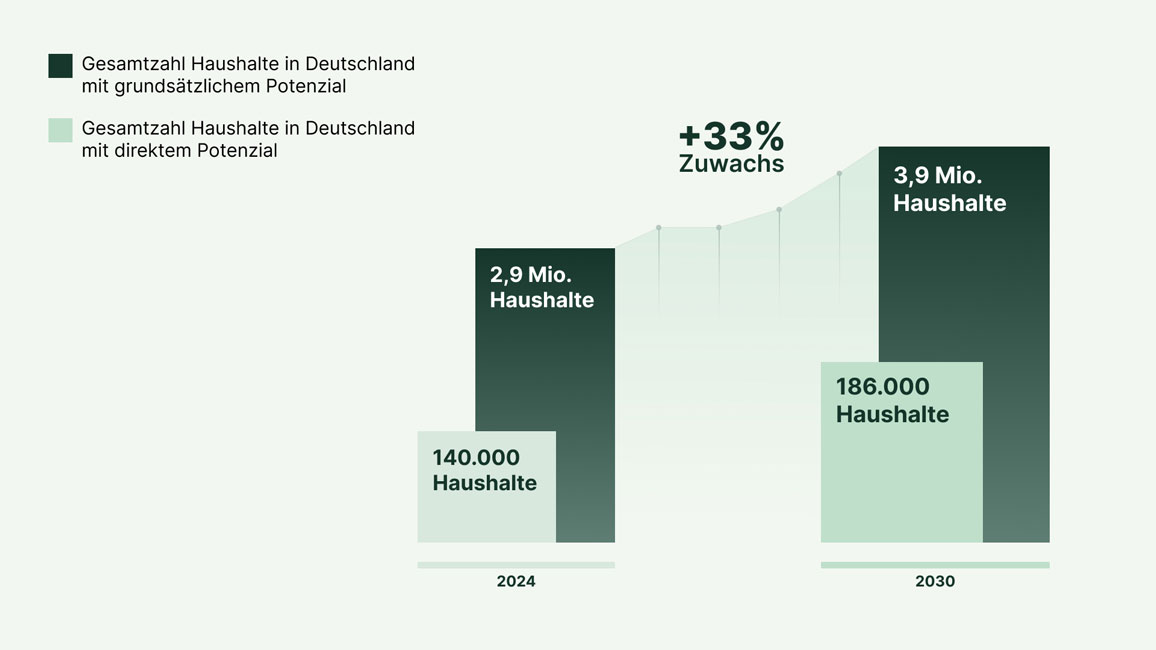

Prinzipiell kommen für Immobilienverrentung in Deutschland laut Umfrage 2,9 Millionen Haushalte (Definition: Eigentumswohnungen und -häuser mit max. zwei Personen, Haushaltsnettoeinkommen von max. 3.000 Euro, Immobilienwert mind. 200.000 Euro) in Frage. Das direkte Potenzial (4 Prozent aus 2,9 Mio.) sind demnach 139.000 Haushalte, die die Immobilienverrentung (sehr) wahrscheinlich in Betracht ziehen. Bis 2030 soll die Zahl dieser interessierten Haushalte um rund ein Drittel auf 186.000 ansteigen. Einflussfaktoren sind hier Kaufpreise, Inflation und demografische Entwicklung.

Damit ist der Markt für Immobilienverrentung noch nicht groß, aber attraktiv und wachsend: Multipliziert man die 139.000 Haushalte, mit dem durchschnittlichen Immobilienwert durch die BVIV-Mitglieder von etwa 500.000 Euro, ergibt sich ein konkretes Marktpotenzial von rund 70 Milliarden Euro im Immobilienverrentungs-Bereich in Deutschland.

„Wir sind überzeugt, dass wir mit unseren Modellen zur Immobilienverrentung eine Ergänzung am Markt sind. Diese Überzeugung wurde nun durch die Studie empirisch belegt. Neben der klassischen Option des Gesamtverkaufs gibt es eben auch das Bedürfnis, das Beste aus beiden Welten zu haben: In der eigenen Immobilie wohnen zu bleiben und gleichzeitig seine Liquidität im Alter zu erhöhen”, erklärt Julia Miller, Vorständin beim BVIV.

Die eigene Immobilie hat einen hohen emotionalen Stellenwert

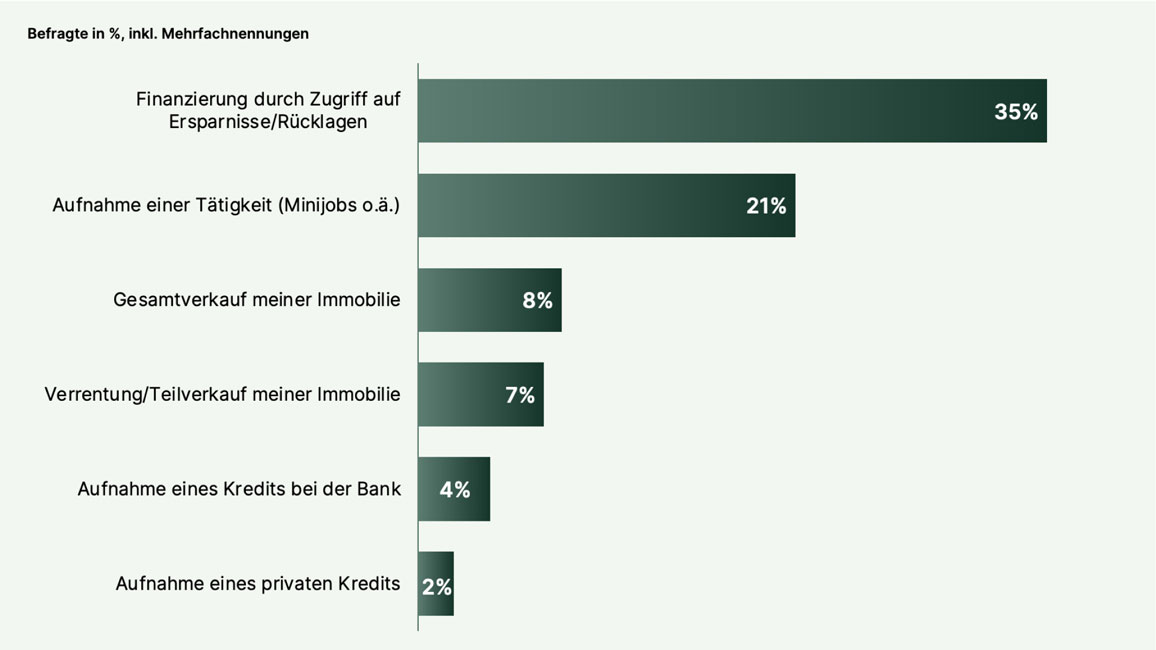

Die Umfrage ergab zudem, dass die Befragten eine hohe emotionale Bindung zu ihrer Immobilie haben. So würden 43 Prozent eher ihren Lebensstil reduzieren, bevor der Gesamt- beziehungsweise Teilverkauf der Immobilie in Frage kommt. Bei den Maßnahmen gegen finanzielle Einschränkungen würden etwas mehr als ein Drittel (35 Prozent) auf Ersparnisse zurückgreifen und etwa ein Fünftel würden eine bezahlte Tätigkeit (21 Prozent) aufnehmen. Der Gesamtverkauf (8 Prozent) beziehungsweise der Teilverkauf/die Verrentung (7 Prozent) rangieren etwas dahinter, liegen aber immer noch vor dem Bankkredit (4 Prozent).

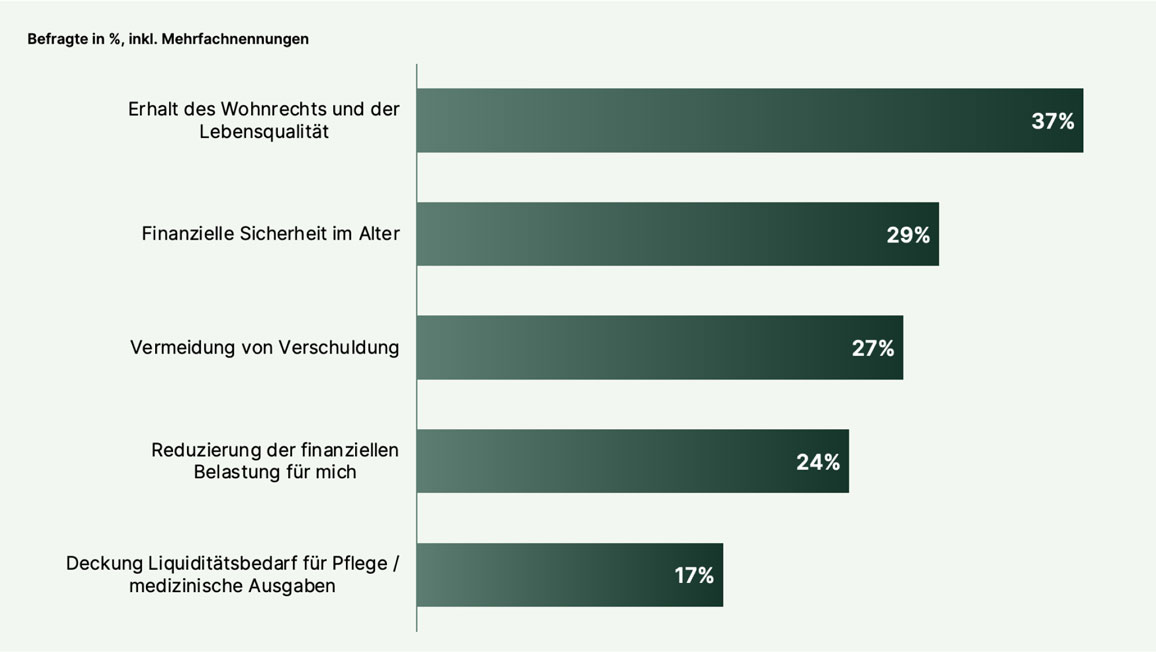

Als Top-Gründe, die für eine Immobilienverrentung sprechen, wurden der Erhalt des Wohnrechts und der Lebensqualität (37 Prozent), die finanzielle Sicherheit im Alter (29 Prozent) sowie die Vermeidung von Verschuldung (27 Prozent) genannt. Die Bedenken bei der Immobilienverrentung werden von der Skepsis gegenüber der Zuverlässigkeit der Anbieter (44 Prozent), Bedenken über versteckte Kosten (40 Prozent) und Unklarheiten über den Ablauf (31 Prozent) angeführt. Es zeigte sich dabei, dass die Modelle im Allgemeinen positiv aufgenommen werden, ohne eine grundsätzliche Ablehnung. Die einzelnen Verrentungs-Modelle selbst werden höher bewertet als das Gesamtkonzept Immobilienverrentung. Diese Tendenz spricht dafür, dass mehr Informationen helfen, Vorbehalte abzubauen.

„Die Ergebnisse bestätigen unsere Erlebnisse mit Kunden: Die eigene Immobilie hat einen hohen emotionalen Stellenwert bei Eigentümern. Wir erkennen in den Resultaten zudem, dass alle Produkte zur Immobilienverrentung ähnlich verteilt sind in Akzeptanz der Immobilieneigentümer – diese Vielfalt schafft Optionen im Alter und das ist gut so. Gleichwohl entnehmen wir der Marktforschung natürlich, dass es noch viel zu tun gibt in Sachen Beratung und Aufklärung – und daraus ergibt sich eine zentrale Aufgabe für uns als Verband”, so Christoph Sedlmeier, Vorstand des BVIV.

Hoher Aufklärungs- und Informationsbedarf – Banken erste Anlaufstelle

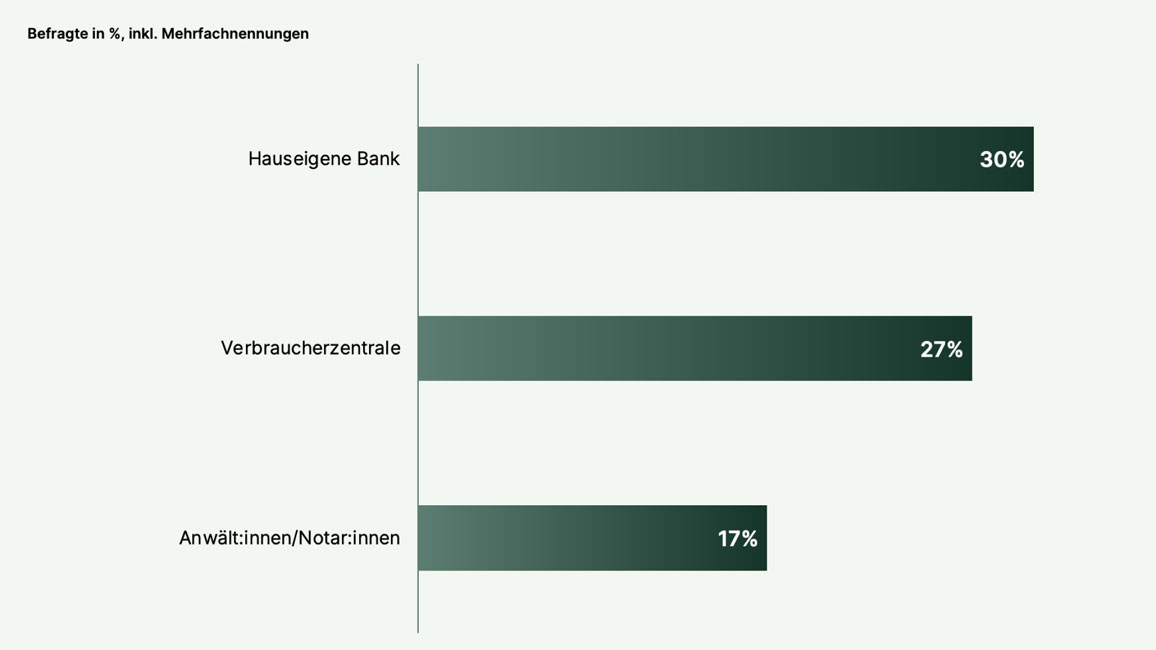

Als zentrale Kanäle zur Informationsbeschaffung im Bereich Immobilienverrentung sehen die Eigentümer nicht die Anbieter in vorderster Pflicht, sondern die hauseigene Bank (30 Prozent), die Verbraucherzentralen (27 Prozent) gefolgt von Anwaltskanzleien und Notaren (17 Prozent). Die Präferenzen bei der Informationsbeschaffung variieren je nach Altersgruppe deutlich. Jüngere Altersgruppen setzen verstärkt auf Verbraucherzentralen und Online-Plattformen, Ältere bevorzugen dagegen eher die Empfehlungen von Finanzberatern.

Methodik: Online-Umfrage vom 8.1.-17.1. 2024 unter 1.000 Immobilieneigentümern in Deutschland ab 55 Jahren. Die Ergebnisse wurden nach Alter, Geschlecht und Bundesland gewichtet.

Bilder (2–5): © Bundesverband Immobilienverrentung