Versicherer stärken Widerstandskraft in schwierigem Umfeld

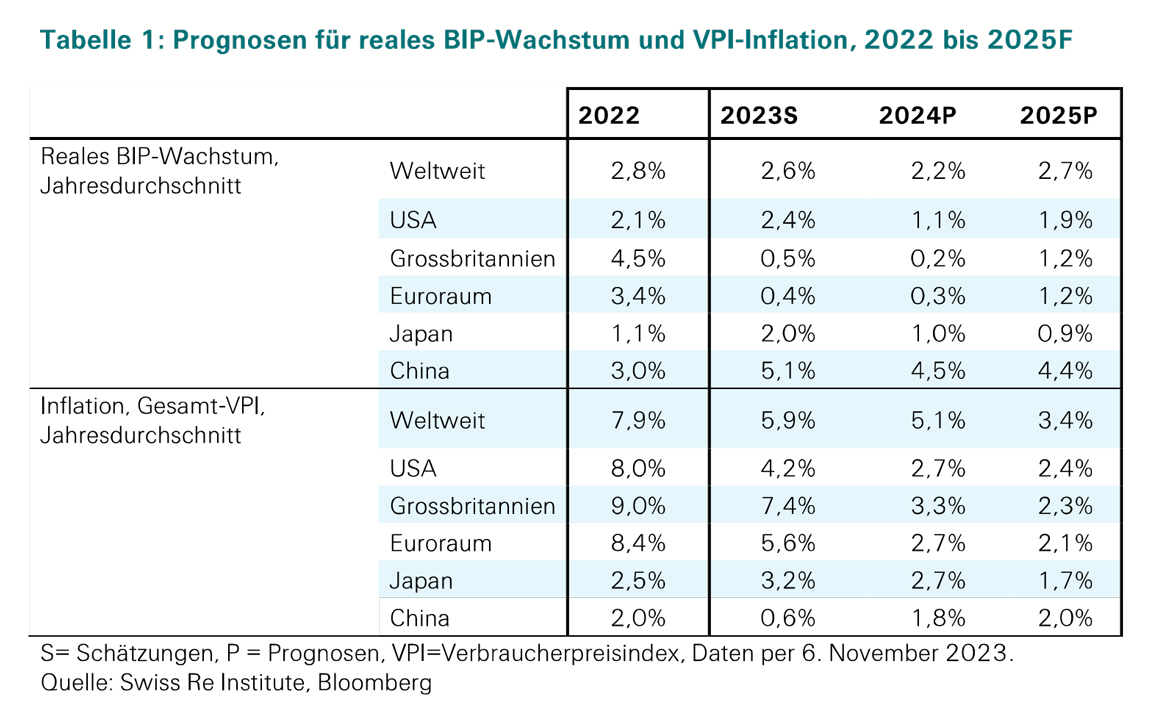

Nach einer robusten Entwicklung im Jahr 2023 mit starkem Wirtschaftswachstum in den USA dürfte das weltweite reale BIP 2024 um 0,4 Prozentpunkte auf 2,2 Prozent sinken. Dabei entwickeln sich die großen Volkswirtschaften unterschiedlich.

Während die USA weiter wachsen, stagniert Europa, und China ringt mit strukturellen Herausforderungen im Binnenmarkt. Der Konflikt im Nahen Osten erhöht die Risiken für den makroökonomischen Ausblick. Laut der sigma-Studie «Risk on the rise as headwinds blow stronger» ist die globale Versicherungsindustrie dank ihrer gestärkten finanziellen Lage besser gegen die gestiegenen makroökonomischen und geopolitischen Risiken gewappnet.

„Die essenzielle Rolle, die Erstversicherer für den Transfer von Risiken spielen, wird angesichts nachlassender wirtschaftlicher Rückenwinde und geopolitischer Unsicherheiten besonders deutlich. Vor allem dank risikogerechter Preise und höherer Anlagerenditen wird die Profitabilität der Erstversicherer weiter steigen“, prognostiziert Jérôme Jean Haegeli, Group Chief Economist von Swiss Re. Allerdings dürfte es ihnen in den meisten Märkten 2024 und 2025 noch nicht gelingen, ihre Kapitalkosten zu decken, weil sich die wirtschaftliche Inflation weiterhin negativ auf die Schadenkosten auswirke.

Laut Swiss Re Institute war der starke Arbeitsmarkt der Hauptgrund für die robuste Wirtschaftsentwicklung in diesem Jahr: So lagen die Arbeitslosenquoten in den USA (3,9 Prozent im Oktober) und im Euroraum (6,5 Prozent im September) trotz eines zunehmenden Arbeitskräfteangebots auf einem historisch niedrigen Stand. Dies hat die Konsumnachfrage kräftig unterstützt, insbesondere in den USA, wo die Konsumausgaben 2023 real um 2,4 Prozent steigen dürften. Dem sigma-Bericht zufolge ist der robuste Arbeitsmarkt jedoch kein Zeichen für einen neuen Aufschwung, sondern ein Hinweis auf die verzögerte Wirkung der Geldpolitik, die sich an den Arbeitsmärkten oft erst später bemerkbar macht als in anderen Bereichen der Wirtschaft.

Rezessionsrisiko in Europa höher als in den USA

Der Ausbruch des Kriegs zwischen Israel und der Hamas im Oktober 2023 verursacht zusätzliche Risiken für die Weltwirtschaft. Mit Inflationsraten über dem Zielwert und einer vorerst robusten Konjunktur in einigen Industrieländern dürften die Zentralbanken noch mindestens für die nächsten zwei Jahre bei ihrer restriktiven Zinspolitik bleiben.

„Die Auswirkungen der höheren Zinsen sind noch nicht voll in der Realwirtschaft angekommen. Höhere Kapital- und Arbeitskosten werden die Gewinnmargen der Unternehmen zunehmend aufzehren. Das könnte zu Entlassungen führen. Europas Wirtschaft wird sich in den kommenden zwei Jahren am schwächsten entwickeln, und einige große Volkswirtschaften wie Deutschland schrumpfen bereits“, so Charlotte Mueller, Chief Economist Europe von Swiss Re.

Anlageergebnisse wichtigere Komponente für Versicherungserfolg

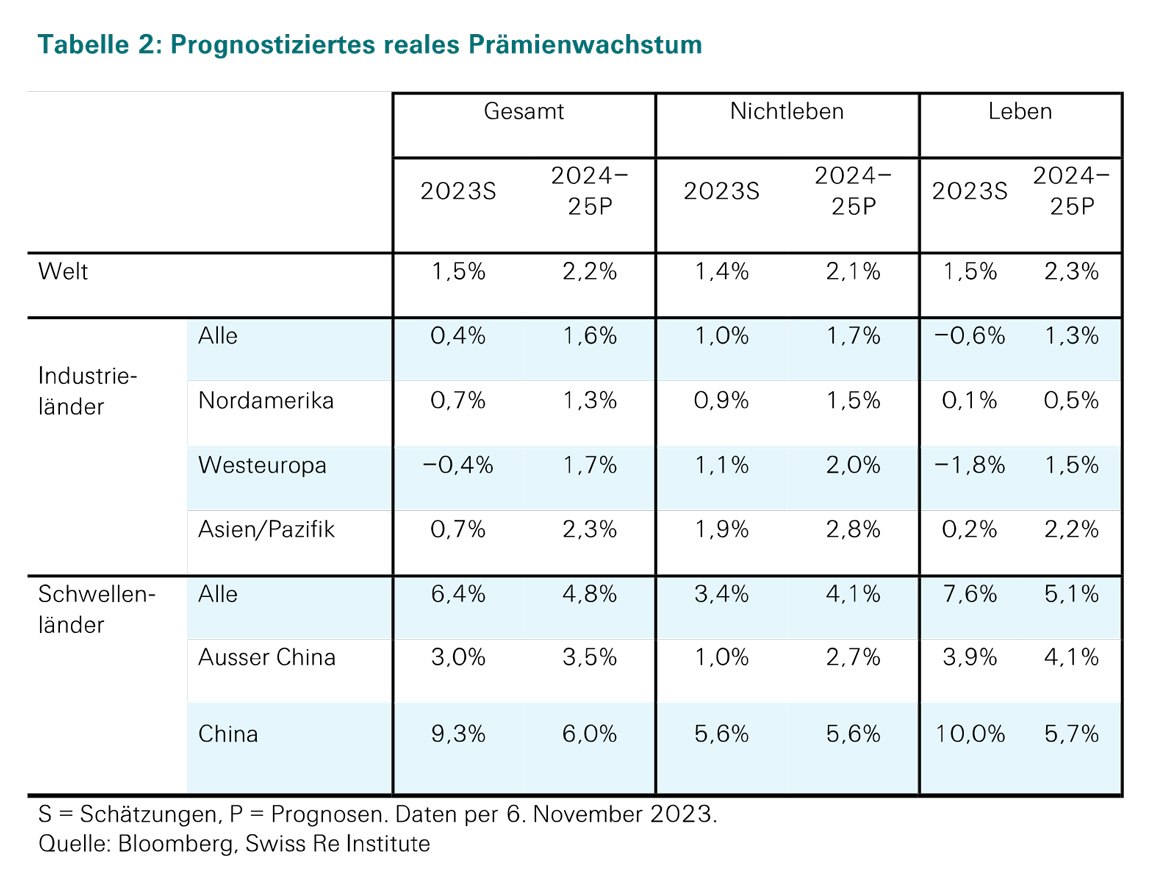

In der Sach- und Haftpflichtversicherung wird eine weitreichende Neubewertung des Versicherungsrisikos im Jahr 2023 dazu führen, dass das globale Prämienvolumen in 2023 um schätzungsweise 3,4 Prozent und in den Jahren 2024 und 2025 um jeweils 2,6 Prozent wachsen wird. Die Auswirkung der wirtschaftlichen Inflation auf die Schäden dürfte im Verlauf der Jahre 2024 und 2025 weiter abnehmen. Die Eigenkapitalrendite (ROE) als Maß für die Profitabilität in der Nichtleben-Versicherung wird den sigma-Ergebnissen zufolge 2024 und 2025 auf rund 10 Prozent steigen und damit deutlich über dem zehnjährigen Durchschnitt von 6,8 Prozent liegen.

Gründe für die zunehmende Profitabilität sind die gestiegenen Anlagerenditen aufgrund des höheren Zinsniveaus und die Verbesserung der Underwriting-Ergebnisse aufgrund risikogerechter Prämiensätze in den gewerblichen wie auch in den privaten Sparten. Die Anlagerenditen im Nichtleben-Segment haben 2023 3,3 Prozent überschritten und werden 2024 weiter auf rund 3,7 Prozent und 2025 auf 3,9 Prozent steigen. Zudem profitiert das Underwriting von der rückläufigen Inflation sowie verbesserten Konditionen. Das dürfte dazu führen, dass die Auswirkungen der Inflation auf die Schadenkosten immer weiter abnehmen.

Hohe Zinsen, höhere Nachfrage: 4 Bio. US-Dollar Sparprämien

Auch der globalen Lebensversicherungsbranche kommt die Anpassung an die neue Normalität mit höheren Zinsen zugute. Swiss Re Insitute erwartet in den kommenden zwei Jahren ein starkes Wachstum bei Sparprodukten, weil die wachsende globale Mittelschicht bei der Vorsorgeplanung sich zunehmend auch Versicherern zuwendet.

Dem sigma-Bericht zufolge vollzieht sich beim Prämienwachstum eine robuste Erholung, wobei das Gesamtprämienvolumen, das 2022 um 0,7 Prozent gesunken war, 2023 real um 1,5 Prozent und mittelfristig noch stärker steigen dürfte (2024–2025: 2,3 Prozent). Wachstumsmotor sind hierbei vor allem die Schwellenländer (+5,1 Prozent), aber auch die Industrieländer (+1,3 Prozent) tragen zu der Entwicklung bei.

Im Jahr 2022 wurden weltweit Sparprämien in Höhe von rund 2,3 Bio. US-Dollar gebucht. Diese Summe soll laut Prognose des Swiss Re Institute bis 2033 auf 4,0 Bio. US-Dollar steigen, was einer durchschnittlichen jährlichen Wachstumsrate von real 2,7 Prozent entspricht. Dies wären in den kommenden zehn Jahren 1,7 Bio. US-Dollar an zusätzlichen Sparprämien – ein Anstieg der Neugeschäftsprämien um 65 Prozent im Vergleich zu den vergangenen zwei Jahrzehnten. Swiss Re Institute hat seine Wachstumsprognose für die kommenden zehn Jahre deutlich angehoben, vor allem weil die vergangenen 20 Jahre durch die globale Finanzkrise, die Tiefzinsphase und die Pandemie belastet waren.

Bilder (2–3): © Swiss Re Gruppe