Swiss Life Maximo: Sicher und renditestark

Individuelle Sicherheit und größtmögliche Renditechancen – das geht nicht? Von wegen. Swiss Life Maximo tritt seit über acht Jahren den Beweis an und trotzt auch finanziellen Krisenzeiten mit großem Erfolg.

Swiss Life Maximo kann in der Privatvorsorge und als Basisrente zu Vertragsbeginn mit einer Bruttobeitragsgarantie ausgestattet werden. Möglich ist ein Garantieniveau von 80, 70, 60 oder 50 Prozent. Angesichts oft jahrzehntelanger Ansparphasen kann auch komplett auf eine Garantie verzichtet werden.

Das Besondere an dieser Fondspolice: Selbst bei hohen Garantieniveaus können je nach Vertragsausgestaltung von Beginn an hohe Fondsquoten von bis zu 100 Prozent erreicht werden. Somit profitieren auch sicherheitsorientierte Kunden von einer sachwertorientierten Kapitalanlage. Das ist gerade in Zeiten erhöhter Inflation wichtig!

Als Renditequelle steht eine umfassende Fondspalette von mittlerweile über 100 Fonds und ETFs zur Verfügung, die auch permanent an neue Trends und aktuelle Entwicklungen angepasst wird. Mit aktuell über 70 Prozent ESG-konformen Anlagen bekommt das Thema Nachhaltigkeit natürlich einen hohen Stellenwert.

Individuelle Sicherheit und größtmögliche Renditechancen

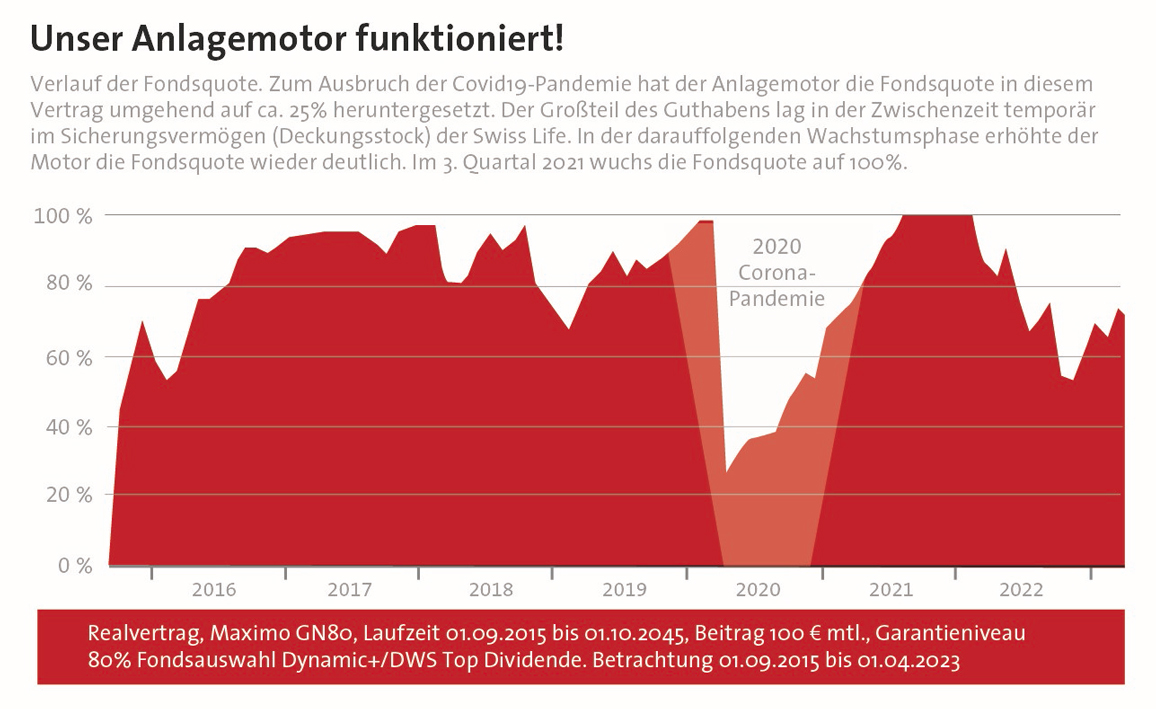

Den Spagat zwischen Renditechancen und Sicherheit meistert Swiss Life Maximo über einen Mechanismus, bei dem das Geschehen an den Kapitalmärkten börsentäglich beobachtet wird. So kann entsprechend schnell reagiert werden, sollte es dort turbulent zugehen. Das bringt Sicherheit, die der Swiss Life-Kundschaft einen sicheren Weg zu einem finanziell selbstbestimmten Leben im Ruhestand ermöglicht.

Volle Flexibilität in allen Lebensphasen

Das Anlagekonzept Swiss Life Maximo paart die Sicherheit einer garantierten lebenslangen Rente mit einer sachwert- und chancenorientierten Kapitalanlage auch im Ruhestand – verbunden mit einem Maximum an Flexibilität: So besteht auch in der Rentenphase die Möglichkeit, Kapital zu entnehmen oder Zuzahlungen zu tätigen. Damit wird die Fondspolice auch im höheren Alter zur interessanten Alternative, wenn ein Geldbetrag rentabel angelegt werden soll.

Und durch die optionale Gewinnsicherung, die automatisch und manuell auslösbar ist, kann die endfällige Garantie sogar während der Laufzeit noch anwachsen. Zudem kann das Produkt um die mehrfach ausgezeichnete Berufsunfähigkeits-Zusatzversicherung von Swiss Life ergänzt werden. Auch für die Hinterbliebenenversorgung stehen mehrere Varianten der Todesfallabsicherung zur Auswahl.

Echter fondsgebundener Rentenbezug

Eine funktionierende Altersvorsorge besteht aber nicht nur aus der Ansparphase, sondern zeigt ihre Verlässlichkeit besonders in der Zeit der Rentenauszahlung. Swiss Life Maximo-Kunden profitieren auch im Ruhestand von den Renditechancen der Kapitalmärkte, da sie weiter in ihren Fonds investiert bleiben – denn schließlich gilt es, das Ziel einer möglichst hohen Gesamtrente zu erreichen.

Deshalb stehen die Vorteile eines sehr langfristigen Investments, das über die Ansparphase hinausgeht, im Fokus. Denn ein heute 20-Jähriger, der mit 67 Jahren in Rente geht, hat gute Aussichten, über 90 Jahre alt zu werden. Da ist es sinnvoll, nicht nur die ersten 30 bis 40 Jahre des Berufslebens, sondern auch im Ruhestand in renditeträchtigen Anlagen investiert zu sein.

Bild (2): © Swiss Life AG Niederlassung für Deutschland