Inflation: Deutsche schätzen ihr Vermögen falsch ein

Photo credit: depositphotos.com

Deutsche Haushalte wissen gut darüber Bescheid, wie sich hohe Inflation auf Erspartes und Einkommen auswirkt, aber viele wissen nicht, dass sie auch den Schuldenstand beeinflusst. Wie Informationsdefizite die Vermögens- und Finanzentscheidungen deutscher Haushalte beeinflussen.

Dass Haushalte bessere Finanzentscheidungen treffen können, wenn sie umfassend über die Auswirkungen von einer überraschend hohen Inflation informiert sind, zeigen Andreas Hackethal, Philip Schnorpfeil und Michael Weber in einer Studie, die als SAFE Working Paper No. 400 veröffentlicht wurde.

Mit der bereitgestellten Information, dass ihr Schuldenstand in Zeiten hoher Inflation real an Wert verliert, bewerteten die Haushalte in der Studie ihren Wohlstand um 2,5 bis 2,9 Prozent höher als die Kontrollgruppe ohne diese Information. Aufgrund dieser Neubewertung passten die informierten Haushalte ihren tatsächlichen Konsum an und zeigten sich offener dafür, neue Schulden aufzunehmen.

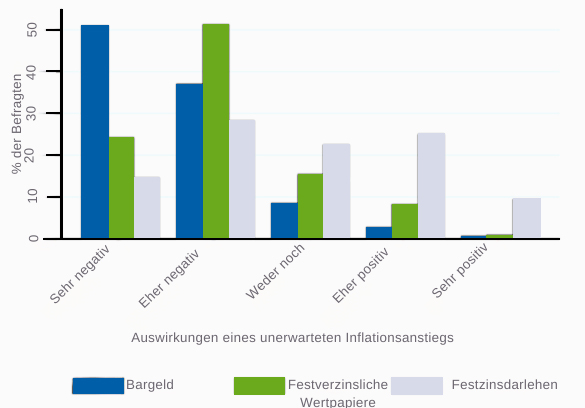

Wenn Haushalte festverzinsliche Kredite halten, sinkt der Wert der Verbindlichkeiten durch eine überraschend hohe Inflation. Das reale Vermögen verteilt sich also von Sparer*innen, die sich für ihre Rücklagen weniger leisten können, zu den Schuldner*innen.

Das Forschungsteam informierte in der experimentellen Studie Bankkund*innen einer deutschen Großbank entweder über den Effekt der Inflation auf nominales Vermögen oder die nominalen Schulden. Insbesondere über die Schuldenerosion wussten die Befragten wenig. Haushalte mit geringerem Finanzwissen und Vermögensstand schnitten dabei noch schlechter ab: „Wissenslücken über die Wirkung von Inflation schlagen sich in vergleichsweise ungünstigeren Finanzentscheidungen vor allem bei ärmeren Haushalten nieder,“ erklärt Mitautor Andreas Hackethal, der am Leibniz-Institut SAFE das Pension Finance Lab koordiniert.

Vermögensumverteilung durch Finanzbildung verhindern

Der Studie zufolge richten die Haushalte ihre Konsumentscheidungen an den wahrgenommenen und erwarteten Veränderungen ihres realen Nettovermögens aus, sobald sie sich der Vermögenseffekte der Inflation bewusst werden.

Bei hypothetischen Investitionsentscheidungen ändern sie außerdem ihre Schuldenpräferenz. Maßnahmen zur Förderung der Finanzbildung können daher helfen, Vermögensumverteilungen aufgrund unerwartet hoher Inflation zugunsten besser informierter Haushalte zu verhindern.

In einem Beitrag für den SAFE Finance Blog gehen die Autoren auf weitere Details der Studie ein.

Bild (2): © Leibniz Institute for Financial Research SAFE