Strenge Maßstäbe für die besten Kfz-Versicherungen

Franke und Bornberg hat die aktuellen Produktgenerationen mit seinem neuen Kfz-Rating einem strengen Qualitätstest unterzogen. Dabei spielt auch die E-Mobilität zunehmend eine Rolle.

Als Folge des Lockdowns sank die Zahl der Verkehrsunfälle im ersten Halbjahr um 18,3 Prozent. Für das Gesamtjahr 2020 sagen Experten der Kfz-Versicherung einen Rückgang der Schaden-/Kostenquote von 98 auf nur noch 91 Prozent voraus. Corona spült der Kfz-Sparte also mehr Geld in die Kassen.

„Steigende Erträge werden den ohnehin schon intensiven Wettstreit um Marktanteile zusätzlich befeuern“, prognostiziert Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. Werde der Wettbewerb nur über den Preis ausgetragen, komme schnell die Qualität unter die Räder. „Im Schadenfall kann ein leistungsschwacher Kfz-Tarif fatale Folgen haben“, mahnt Franke.

Leistungsstarke Kfz-Bedingungen

In diesem Jahr wurde die Hürde für Höchstbewertungen neu justiert. Franke erläutert die Beweggründe: „Gute Kfz-Tarife leisten mehr als je zuvor. Mittlerweile bieten alle Top-Tarife eine Neupreisentschädigung für mindestens 24 Monate. Eigenschäden sind ebenfalls versichert. Wir stellen fest, dass unsere Ratinganforderungen von vielen Versicherern bei der Produktentwicklung berücksichtigt werden.“

Die Ratings von Franke und Bornberg orientieren sich in Form eines Benchmarkverfahrens an den tatsächlichen Marktentwicklungen. Die neue Ratinggeneration berücksichtigt den jüngsten Qualitätsschub im Markt durch eine entsprechende Justierung der Benchmarkwerte. „Mit unseren Ratings wollen wir nah an den Marktentwicklungen bleiben, um Spitzenleistungen zu honorieren“, so Franke.

Franke und Bornberg folgt der Marktentwicklung und baut die Ratingskala um die Top-Note FFF+ (hervorragend) aus. Eine ergänzende Schulnote mit einer Nachkommastelle erlaubt die weitere Differenzierung innerhalb einer Ratingstufe. Bewertungskriterien und deren Gewichtung wurden überarbeitet und an aktuelle Entwicklungen angepasst.

E-Mobilität und Cyberschutz in Kfz-Tarifen

Erweiterungen des Leistungsumfangs für Elektro- und Hybridfahrzeuge sind 2020 erstmals im Kriterienkatalog vertreten. „Auf diese Weise machen wir unseren Bedingungsvergleich fit für die Zukunft“, berichtet Christian Monke, Fachlicher Leiter Analyse bei Franke und Bornberg. „Dabei berücksichtigt das Kfz-Rating E-Mobilität, auch wenn dieser Aspekt nicht für alle Kundenkreise gleichsam wichtig ist. Wir sind überzeugt: Spezieller Versicherungsschutz für Elektro- und Hybridfahrzeuge wird sich durchsetzen und zu einem wichtigen Qualitätskriterium entwickeln.“

Die Absicherung von Kfz-Cyberrisiken sei ebenfalls mehr als ein kurzlebiger Trend, so Monke. Bislang hätten sich aber noch keine Cyber-Standards im Markt etabliert.

„Wir beobachten derzeit noch deutliche Qualitätsunterschiede. Außerdem ist nicht zuverlässig geklärt, in welchen Fällen spezieller Cyberschutz tatsächlich sinnvoll ist.“

Für die Analysten von Franke und Bornberg bleibt der Cyberschutz auf der Watchlist – für das Rating 2020 aber zunächst außen vor.

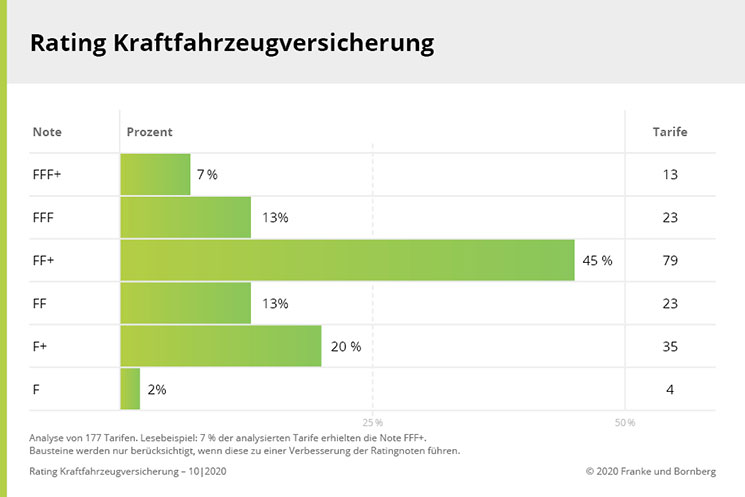

13 mal „hervorragend“

Im neuen Kfz-Versicherungsrating gelingt 13* Tarifen der Aufstieg in die Top-Klasse FFF+:

- ADAC: ADAC Autoversicherung Premium, Zusatzleistung Elektro-/ Hybridfahrzeug

- Allianz: Premium

- Basler: Basler All-in

- Generali Deutschland: Optimal

- HUK: Classic inkl. KaskoPlus

- HUK 24: Classic inkl. KaskoPlus

- Itzehoer: Top Drive

- Kravag Logistic: KRAVAG KfzPolice-plus

- KRAVAG: KRAVAG KfzPolice

- R+V: R+V KfzPolice-Plus

- VRK: Classic inkl. KaskoPlus

- Württembergische: Premium inkl. Wertausgleich+

- WWK: WWK KFZ plus inkl. Kasko XtraSchutz

Weitere 23 Produkte erreichen die Note FFF (sehr gut). Damit machen die beiden obersten Bewertungsstufen rund 20 Prozent aller Bewertungen aus. Die obere Mittelklasse FF+ ist mit fast der Hälfte aller Bewertungen (45 Prozent) vertreten. Am unteren Ende der Skala reicht es für vier Tarife nur zu einem F (mangelhaft). F- (ungenügend), die schlechteste Note, mussten die Analysten erfreulicherweise nicht vergeben.

*Bausteine werden nur berücksichtigt, wenn diese zu einer Verbesserung der Ratingnoten führen

Bilder: (1) © Andrey Popov – stock.adobe.com (2) © Franke und Bornberg GmbH