Altersvorsorgedepot: Für wen sich der Riester-Nachfolger rechnen könnte – und für wen nicht

Das geplante Altersvorsorgedepot soll ab 2027 die private Altersvorsorge stärker an ETF- und Kapitalmarktanlagen ausrichten. Neue Modellrechnungen der Geldanlage-Plattform growney zeigen nun, wie unterschiedlich stark einzelne Altersgruppen und Familienkonstellationen von der Reform profitieren könnten.

Mit dem Altersvorsorgedepot will die Bundesregierung die staatlich geförderte private Altersvorsorge grundlegend neu ausrichten. Nach der Zustimmung des Bundesrates soll das neue Modell ab 2027 die klassische Riester-Rente schrittweise ablösen. Im Mittelpunkt stehen dabei ETF- und fondsbasierte Kapitalmarktanlagen. Neue Berechnungen der Geldanlage-Plattform growney zeigen nun, wie stark sich staatliche Zulagen, lange Laufzeiten und der Zinseszinseffekt auf den langfristigen Vermögensaufbau auswirken können – allerdings nicht für alle Sparer gleichermaßen.

Junge Sparer profitieren besonders stark

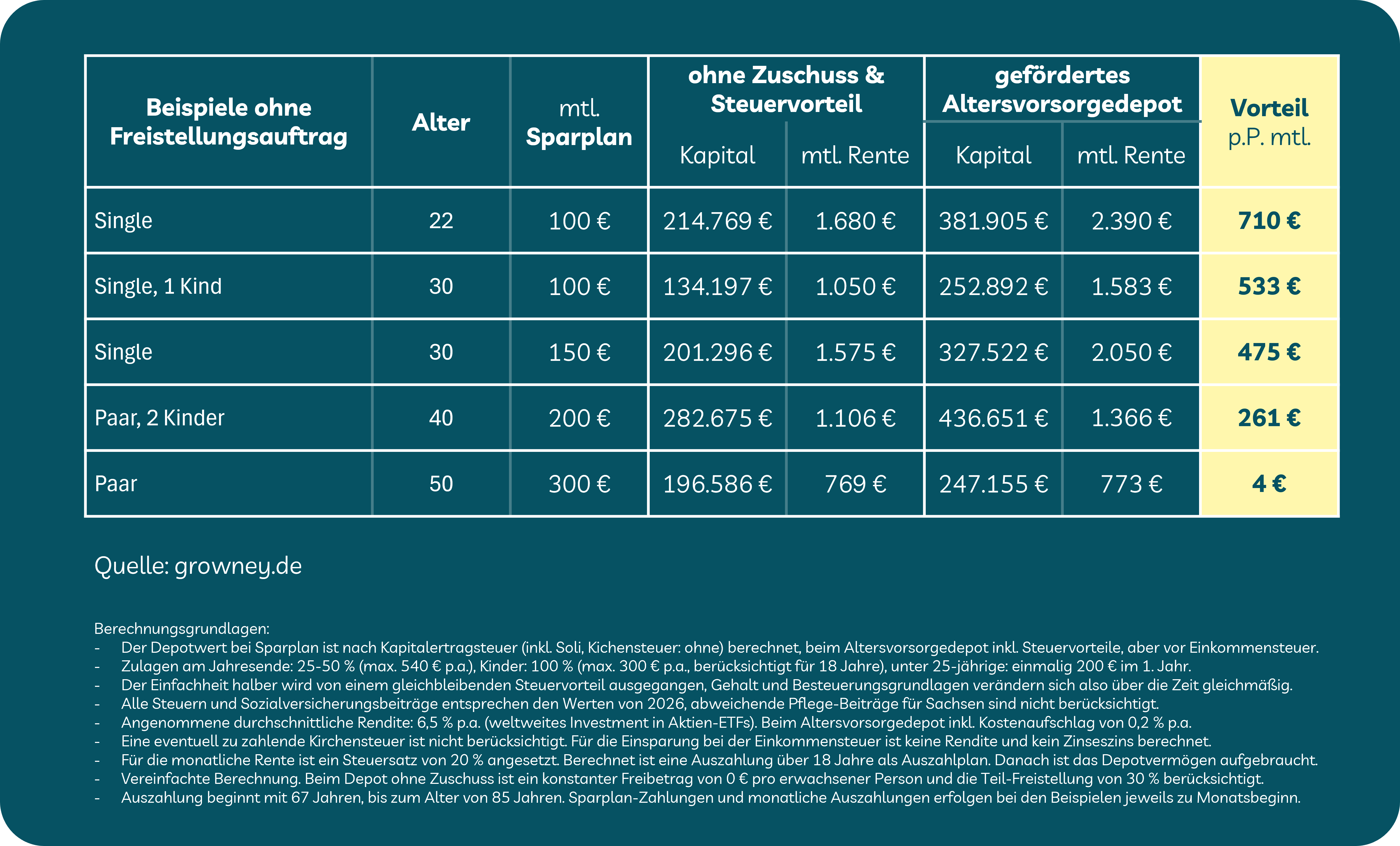

Nach den Modellrechnungen entstehen die größten Vorteile vor allem bei jungen Menschen mit langen Anlagezeiträumen. Beispielhaft nennt growney einen 22-Jährigen mit einem monatlichen Sparbeitrag von 100 Euro. In diesem Szenario könnte das Altersvorsorgedepot bis zum Renteneintritt ein Vermögen von rund 381.900 Euro erreichen. Ein vergleichbarer ETF-Sparplan ohne staatliche Förderung läge laut Berechnung bei rund 214.770 Euro.

Auch Familien mit Kindern profitieren durch die zusätzlichen Zulagen deutlich stärker. Bei einer 30-jährigen Person mit einem Kind und 100 Euro monatlicher Sparrate ergeben sich laut growney im Alter spürbar höhere monatliche Auszahlungen als bei einem ungeförderten ETF-Sparplan. Die Modellrechnungen basieren auf einer angenommenen durchschnittlichen Rendite von 6,5 Prozent pro Jahr für weltweit gestreute ETF-Portfolios.

Mit zunehmendem Alter sinkt der Effekt

Je näher der Renteneintritt rückt, desto geringer fällt der Vorteil des Altersvorsorgedepots laut den Berechnungen aus. Besonders deutlich zeigt sich dies bei älteren Sparern. Für 50-Jährige mit einem monatlichen Sparbeitrag von 300 Euro und ohne Kinder ergibt sich laut growney trotz höherem angespartem Vermögen nur ein geringer Vorteil bei der späteren monatlichen Auszahlung. Ursache dafür ist unter anderem die spätere Besteuerung der Auszahlungen. Die Modellrechnungen stützen damit indirekt eine Debatte, die bereits im Zuge der Reformdiskussion aufgekommen war: Das Altersvorsorgedepot könnte insbesondere für jüngere Anleger attraktiv werden, während sich der Nutzen bei kürzeren Laufzeiten deutlich relativiert.

Flexibilität bleibt ein zentraler Streitpunkt

Gleichzeitig verweisen die Berechnungen auf strukturelle Einschränkungen des neuen Modells. Auszahlungen vor dem 65. Lebensjahr gelten grundsätzlich als förderschädlich. In solchen Fällen müssten Zulagen und Steuervorteile zurückgezahlt werden. Auch die Einzahlungsmöglichkeiten bleiben begrenzt. Die jährlichen Beiträge sollen gedeckelt werden, größere Einmalzahlungen – etwa aus Erbschaften oder Sonderzahlungen – lassen sich nur eingeschränkt integrieren. Damit unterscheidet sich das Altersvorsorgedepot weiterhin deutlich von klassischen ETF-Depots oder flexiblen Wertpapierlösungen.

Kosten und Besteuerung bleiben entscheidend

Ein weiterer zentraler Faktor bleiben die Kosten. Bereits während der politischen Debatte um die Reform war intensiv über mögliche Gebührenobergrenzen diskutiert worden. Verbraucherschützer hatten mehrfach davor gewarnt, dass hohe laufende Kosten erhebliche Teile der staatlichen Förderung wieder aufzehren könnten. Auch die steuerliche Behandlung spielt für die tatsächliche Attraktivität des Modells eine wichtige Rolle. Zwar profitieren Sparer in der Ansparphase von Zulagen und steuerlichen Vorteilen, die Auszahlungen im Ruhestand müssen jedoch versteuert werden. Damit dürfte die individuelle Situation künftig noch stärker darüber entscheiden, ob das Altersvorsorgedepot tatsächlich die beste Vorsorgelösung darstellt.

Themen:

LESEN SIE AUCH

Warum die Riester-Rente politisch nicht mehr zu retten war

Altersvorsorge: „Entscheidend ist, Vorsorge als lebenslange Einkommensplanung zu denken“

Altersvorsorge-Depot: Deutsche wollen Sicherheit statt Rendite

Appell der FinTech-Branche: Frühstart-Rente und Altersvorsorgedepot jetzt gemeinsam umsetzen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Rentenkommission verschiebt die Rentendebatte – vom Leistungsversprechen zur Finanzierungsfrage

Frührente und Vollzeitjob: Immer mehr Ruheständler nutzen die neue Freiheit

Rentenanpassung 2026: Mehr Kaufkraft für Senioren, höhere Lasten für Beitragszahler

Rentenversicherung: Kürzung der Bundeszuschüsse würde 2027 zu höherem Beitragssatz führen

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?