Der kostbarste Platz der Welt bestens versichert

Wohnungen, Häuser wie auch Grundstücke gelten als sichere und wertstabile Anlage oder auch als optimale Kapitalanlage. So weit die Fakten. Doch entscheiden sich Menschen für diese Investition, verbinden sehr viele damit meist wesentlich mehr als „nur“ die Vorteile, die durch Renditechancen, Steuervorteile oder den Inflationsschutz entstehen.

Nämlich Freude, Zufriedenheit oder auch Geborgenheit. Durch den Platz für die Familie – der Sicherheit über alle Höhen und Tiefen im Leben gibt und einen Lebensmittelpunkt bis ins hohe Alter darstellt. Denn später mietfrei zu wohnen, wenn der Kaufpreis vollständig abbezahlt ist, hat im Rahmen der Altersvorsorge zusätzlichen Charme.

Die Anschaffung einer Immobilie ist in der Regel die größte Anschaffung im Leben und somit weit mehr als das „Dach über dem Kopf“. Ein Platz, ein Ort – ungeachtet dessen, ob es sich um eine Wohnung oder ein Haus handelt –, der in allen Belangen sehr schützenswert ist und dafür auch die beste Absicherung verdient. Eine (massive) Beschädigung oder gar der Komplettverlust hätte fatale Konsequenzen, keinesfalls nur finanzieller Natur.

Hinzu kommt, dass man auf eine Zunahme des Gefährdungspotenzials durch den Klimawandel und somit auf extreme Unwetter und Naturkatastrophen vorbereitet sein muss. Hochwasser, Sturm, Hagel, Starkregen oder auch intensiver Schneefall können zu großen Schäden an Gebäude, Hausrat oder Inventar führen. Niemand ist dagegen gefeit, jeder kann betroffen sein, da Starkregen Überschwemmungen auch fernab von Hochwassergebieten oder Gewässern verursacht.

Naturkatastrophen kennen keine Grenzen

- 2020: Alpenhochwasser in den West- und Zentralalpen

- 2021: Jahrhundert-Hochwasser im Ahrtal

- 2022: Winterstürme Ylenia, Zeynep, Antonia

- 2023: Tief Lambert überzog Frankreich und den Westen Deutschlands

- 2023: Sturmtief Daniel, das sich zum Medicane entwickelte und in Griechenland, Bulgarien, der Türkei und Libyen wütete

Versicherungsschutz: mit Garantie ausgezeichnet

Deshalb sollte bei der Absicherung der eigenen vier Wände, die eben auch die Verwirklichung eines Lebenstraumes darstellen, keinesfalls der Rotstift angesetzt werden. Die DOMCURA aus Kiel hat sich bereits seit 1980 auf sehr moderne und leistungsstarke Versicherungslösungen für die Bereiche des individuellen Wohnens spezialisiert.

Die jahrzehntelange Wohngebäudekompetenz der Kieler umfasst alle Bereiche, wie das Einfamilienhaus, das Mehrfamilienhaus sowie die Leistungen für die Wohnungswirtschaft, und enthält weitreichende DOMCURA-Garantien:

- Eine Leistungsgarantie, die den Versicherungsschutz des Vorvertrages bietet.

- Eine Marktgarantie, die im Schadensfall den versicherten Umfang für die bestmöglich verfügbaren Leistungen des deutschen Versicherungsmarktes liefert.

- Eine Innovationsgarantie, die Verträge automatisch an künftige Leistungsverbesserungen anpasst und den Versicherungsschutz immer auf dem neuesten Stand hält.

- Eine Austauschgarantie, die Versicherungsverträge immer mit leistungsstarken Risikoträgern ausstattet.

- Eine Zukunftsgarantie, die alle Gefahren absichert, die nicht explizit ausgeschlossen sind.

Beitragsberechnung auf Erfahrungswert

Beiträge für die DOMCURA-Wohngebäudeversicherung werden auf Basis der Erfahrungstarifierung berechnet. Dabei wird auf präventive Pauschalen verzichtet. DOMCURA berücksichtigt auch nur die Risiken, die für einen Versicherungsnehmer von Relevanz sind. Mit dieser Vorgehensweise werden leistungsstarke Produkte mit dem attraktivsten Preis kombiniert, um dem Versicherungsnehmer Kostenvorteile zu sichern.

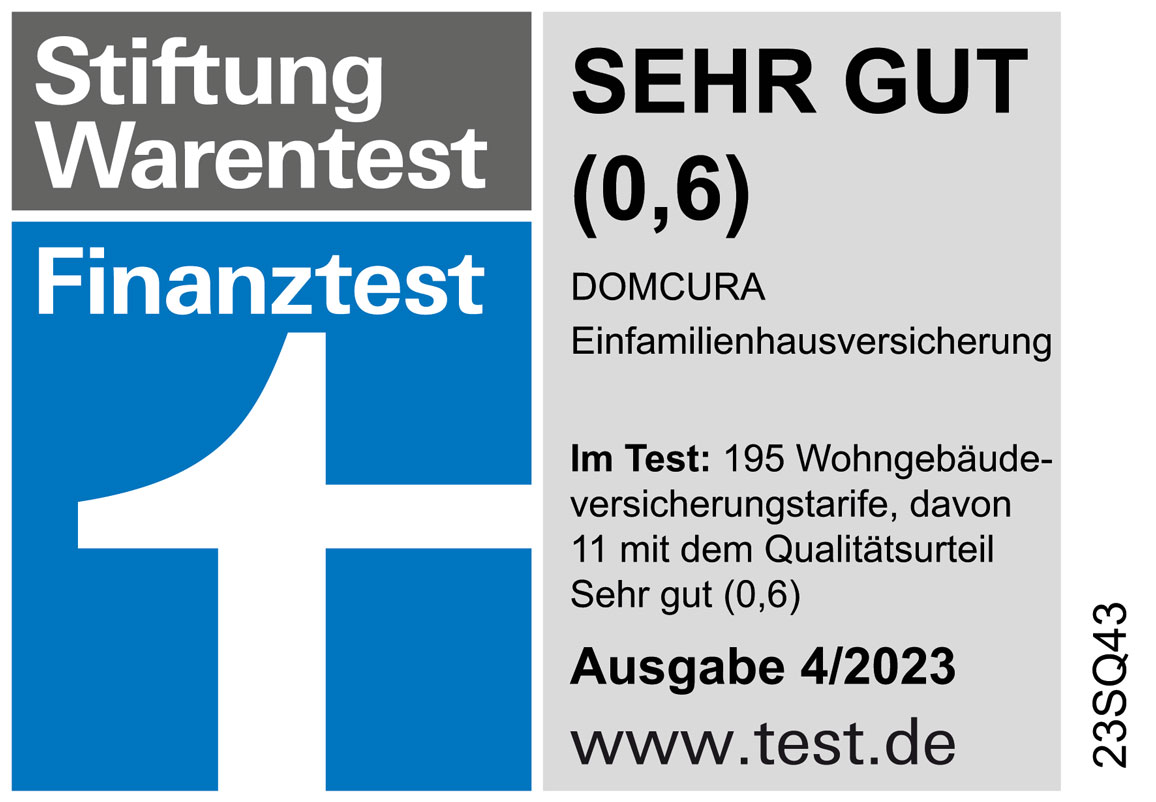

Bestätigt von Dritten, denn die mehrfach ausgezeichneten DOMCURA-Wohngebäudeversicherungen belegen auch beim Finanztest-Ranking einen Spitzenplatz. Finanztest empfiehlt die Tarife mit Platz 1 in puncto Preis- und Leistungsverhältnis. Die Tarifwelt der Kieler überzeugte dafür in vielerlei Hinsicht, wie einige Komponenten zeigen.

Im Jahr 2020 wurde im wahrsten Sinne des Wortes Pionierarbeit geleistet und der erste Nachhaltigkeitsbaustein in eine Einfamilienhausversicherung im Markt eingeführt. Für die Wiederherstellung werden dabei nachhaltige Materialien gefördert, mit bis zu 50.000 Euro Mehrleistung. Und bei einem Feuerschaden wird sogar eine CO2-Kompensation übernommen. Konsequenterweise wurde auch das neue Mehrfamilienhauskonzept in diesem Jahr damit ausgestattet. Nachhaltigkeit ist für DOMCURA keine Phrase oder ein Trend, sondern vielmehr gelebte Realität. Deshalb enthalten auch die Versicherungslösungen für die Wohnungswirtschaft nachhaltige Komponenten.

So können beispielsweise Anlagen der erneuerbaren Energien, wie Fotovoltaikanlagen oder Wärmepumpen, gegen „unbenannte Gefahren” versichert werden. Für Ein- und Zweifamilienhäuser, Doppelhaushälften und Reihenhäuser, die wohnwirtschaftlich genutzt werden, kann der Versicherungsschutz auf Basis des individuellen Kundenbedarfs auch mit einem Elementarschutz ausgestattet werden.

Das Deckungskonzept dafür, eine der umfangreichsten Versicherungslösungen am Markt, bietet drei Leistungsstufen sowie eine einfache Berechnungsgrundlage auf Basis des Quadratmetermodells und tägliches Kündigungsrecht. Unter bestimmten Voraussetzungen werden auch Gebäude in der Überschwemmungszone ZÜRS 4 mit dem Elementar-Baustein angenommen. Mit dem EFH-Konzept können auch denkmalgeschützte Immobilien oder Ferienhäuser bestmöglich versichert werden. Zu erwähnen ist auch, dass bei Ferienimmobilien die Dauer für die Nichtnutzung der Gebäude auf über 120 Tage erhöht wurde.

Mit dem DOMCURA Mehrfamilienhauskonzept können Häuser ab drei Wohneinheiten mit einem wohnwirtschaftlichen Anteil von mindestens 50 Prozent gegen Gefahren wie Feuer, Leitungswasser, Sturm und Hagel abgesichert werden. Hier erfolgt die Beitragsberechnung auf Grundlage der zu versichernden Quadratmeter sowie der Anzahl an vorhandenen Wohnungen und Gewerben. Auf die komplizierte Berechnung nach dem Wert 1914 wird jedoch verzichtet.

Deckungskonzepte für die Wohnungswirtschaft

Hausverwalter oder Wohnungsunternehmen können auf eine kombinierte Sach-, Glas- und Haftpflichtversicherung (KSH) zurückgreifen. Das Kombiprodukt umfasst Ein- und Zweifamilienhäuser, Doppelhaushälften sowie Reihen- und Mehrfamilienhäuser. Voraussetzung dafür ist, dass der Anteil der wohnwirtschaftlichen Nutzung bei mindestens 50 Prozent liegt, bezogen auf die Gesamtnutzungsfläche des Gebäudes.

Elementarschäden, Glasbruch, Unbenannte-Gefahren-Deckungen für Anlagen der erneuerbaren Energien und Anlagen der Haustechnik sowie eine Haus- und Grundbesitzer- wie auch Gewässerschadenhaftpflichtversicherung können auf Wunsch in den Vertrag eingeschlossen werden.

Wichtige Leistungseinschlüsse

Das Fugenurteil: Der Bundesgerichtshof hatte mit seinem Urteil (20.10.2021, Az. IV ZR 236/20) entschieden, dass eine Gebäudeversicherung nicht für Wasserschäden aufkommen muss, die durch undichte Silikonfugen entstanden sind. Ein Wohnungseigentümer hatte gegen seine Wohngebäudeversicherung geklagt. Es ging um einen Wasserschaden, der durch eine undichte Silikonfuge entstanden war. Kostenpunkt rund 17.575,70 Euro.

Der BGH vertrat die Auffassung, dass laut den Allgemeinen Wohngebäude-Versicherungsbedingungen (VGB 2008), die dem Versicherungsvertrag zugrunde liegen, kein versichertes Ereignis vorliegt, und begründet dies mit der Klausel laut Satz 2 (Teil A § 3 Nr. 3 VGB 2008). Demnach muss das Leitungswasser aus Rohren der Wasserversorgung oder damit verbundenen Schläuchen, den mit diesem Rohrsystem verbundenen sonstigen Einrichtungen oder deren wasserführenden Teilen, aus Einrichtungen der Warmwasser- oder Dampfheizung, aus Klima-, Wärmepumpen oder Solarheizungsanlagen, aus Wasserlösch- und Berieselungsanlagen sowie aus Wasserbetten und Aquarien ausgetreten sein. Eine undichte Fuge sei nicht mit dem Rohrsystem verbunden, so der BGH. Daher muss die Versicherung nicht leisten. Das „Fugenurteil“ hat für Furore gesorgt.

DOMCURA hat als führender Anbieter von Wohngebäudeversicherungen den Anspruch, jeweils beste Leistungen zu bieten. Schon seit dem Jahr 2018 existiert eine sehr kundenfreundliche Regelung: DOMCURA reguliert Schäden, die durch undichte Fugen eingetreten sind. Ohne Wenn und Aber. In den Bedingungswerken für Wohngebäudekonzepte stellt eine Formulierung klar, dass der gesamte Duschbereich, nebst Fugen, in seiner Gesamtheit als eine mit dem Rohrsystem verbundene Einrichtung zählt – selbst dann, wenn dieser ebenerdig ist. Dazu führt das Regelwerk aus:

„ … u. a. auch ein im häuslichen Badezimmer verfliester, bodenebener Duschbereich mit festen Abtrennungen, der unmittelbar an einen mit dem Rohrsystem verbundenen Ablauf angrenzt“.

Wärmepumpen: Ab 1. Januar 2024 müssen in den meisten Neubauten Heizungen mit 65 Prozent erneuerbarer Energie eingebaut werden. Für alle anderen Gebäude gelten Übergangsfristen und verschiedene technologische Möglichkeiten. Wärmepumpen werden im Szenario zukünftiger Energiesysteme eine der dominierenden Heizungstechnologien sein, um Treibhausgasemissionen im Gebäudesektor zu senken.

Wärmepumpen wurden für längere Zeit nur als eine Möglichkeit für Heizsysteme in Neubauten von Einfamilienhäusern betrachtet. Mittlerweile eröffnet der technische Fortschritt vielfältigere Anwendungsbereiche im Neu- und Altbau, bei Modernisierungsmaßnahmen, für Ein- und Mehrfamilienhäuser oder auch bei Nichtwohngebäuden. Sogar Quartiere können damit zuverlässig und energieeffizient mit Wärme und Kälte versorgt werden.

Immer mit dem Blick voraus hat DOMCURA die Wichtigkeit und Schlüsselrolle der erneuerbaren Energien schon im Jahr 2017 erkannt. Seit diesem Zeitpunkt kann mit dem Baustein „Unbenannte Gefahren für Anlagen der erneuerbaren Energien“ auf alle Kundenbedürfnisse rund um den Schutz von Wärmepumpen eingegangen werden.

Ob Diebstahl oder Beschädigung, der Baustein sichert Wärmepumpen unbegrenzt vor allen Gefahren ab – auch vor solchen, die heute noch gar nicht bekannt sind. Wichtig zu wissen ist: Verfügen Kunden für ihr Einfamilienhaus über die Leistungsstufe Top-Schutz oder Top Plus-Schutz für das Mehrfamilienhaus, ist der Diebstahl von Wärmepumpen als „von außen angebrachte Sache“ bereits bis 5.000 Euro im Deckungsumfang enthalten. Dies gilt übrigens auch bei den Versicherungslösungen für die Wohnungswirtschaft. Hier ist der Baustein „Unbenannte Gefahren für Anlagen der erneuerbaren Energien“ für alle Wohngebäude die beste Ergänzung.

Nachhaltige Erfolgsfaktoren

DOMCURA wird mit seiner Innovationskraft und dem ausgeprägten Spürsinn für Trends und Kundenbedürfnisse konsequent an der Weiterentwicklung der Produktlandschaft und Services arbeiten. Vertriebspartnerunternehmen erhalten die bestmögliche Unterstützung: persönlich sowie digital über das Partnerportal. Darüber hinaus wissen die Kieler, wie wichtig Know-how für erfolgreiche Kundengespräche ist. Getreu dem Motto „Wissen macht Erfolg“ werden Weiterbildungsangebote regelmäßig zur Verfügung gestellt.

Themen:

LESEN SIE AUCH

Eine Pflicht für jeden Hausbesitzer

70 Prozent der Naturkatastrophen-Schäden durch schwere Gewitter

Naturgefahren: Das müssen Eigenheimbesitzer beachten

Naturgefahrenstatistik 2024: GDV meldet verdoppelte Hochwasserschäden

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Tornado in Glückstadt: Welche Versicherung zahlt bei Sturmschäden?

Flugzeug stürzt auf Wohnhaus: Warum die Wohngebäudeversicherung die Schadenregulierung beschleunigen kann

Wohnimmobilienmarkt: Stabilisierung gewinnt an Breite – Leipzig setzt das stärkste Signal

Wohnungsbestand auf Rekordniveau – warum der Markt trotzdem unter Druck bleibt

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?