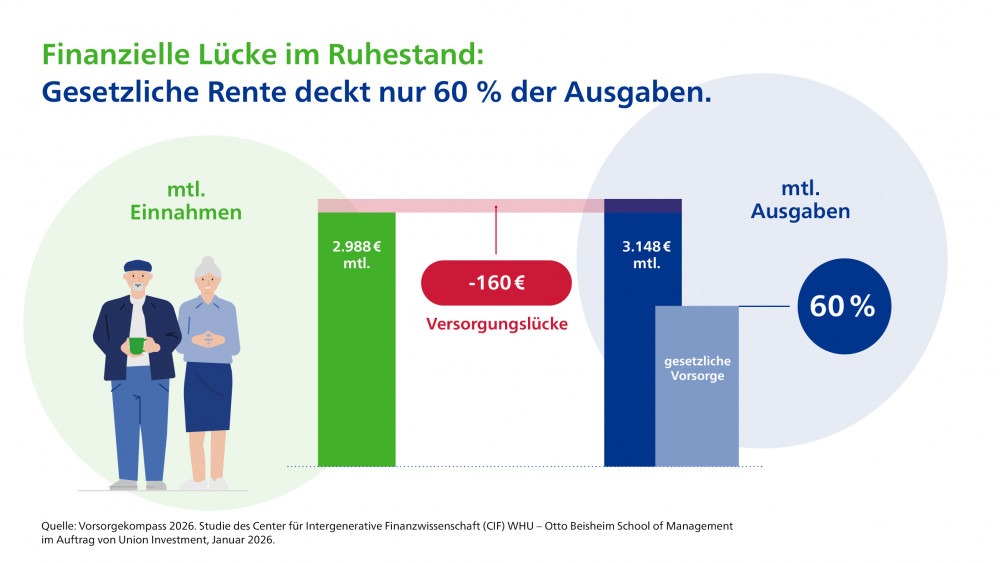

Gesetzliche Rente deckt im Schnitt nur rund 60 Prozent der Ausgaben im Ruhestand

Wie sichern Ruheständler ihren Lebensstandard tatsächlich – und wo klaffen finanzielle Lücken? Der neue „Vorsorgekompass 2026“ zeigt erstmals detailliert, wofür die gesetzliche Rente reicht, wann Vermögen angezapft wird und warum zusätzliche Vorsorge für viele Haushalte unverzichtbar ist.

Ruhestand zwischen Rente, Vermögen und Lebensstil

Die Altersvorsorge zählt zu den zentralen gesellschaftlichen Herausforderungen der kommenden Jahrzehnte – nicht nur aufgrund des demografischen Wandels, sondern auch vor dem Hintergrund politischer Reformdiskussionen wie dem geplanten Altersvorsorgedepot. Umso wichtiger ist eine realistische Einordnung, wie Haushalte ihren Lebensstandard im Ruhestand tatsächlich finanzieren.

Genau hier setzt der „Vorsorgekompass 2026“ des Center für Intergenerative Finanzwissenschaft an der WHU an. Die Studie, die im Auftrag von Union Investment erstellt wurde, analysiert erstmals detailliert Einnahmen- und Ausgabenprofile von Rentnerhaushalten in Deutschland – und macht sichtbar, in welchen Lebensphasen und Konsummustern zusätzliche Vorsorge besonders relevant wird.

Gesetzliche Rente als Rückgrat – mit begrenzter Tragfähigkeit

Die Ergebnisse zeigen: Die gesetzlichen Versorgungssysteme bilden weiterhin das Fundament der Alterssicherung, decken jedoch im Durchschnitt nur rund 60 Prozent der monatlichen Ausgaben eines Rentnerhaushalts ab. „Für viele bedeutet das, dass sie auf private Vorsorge, betriebliche Altersversorgung oder Vermögensentnahmen angewiesen sind, um den gewohnten Lebensstandard zu halten“, betont Studienleiter Prof. Dr. Christian Hagist.

Im Durchschnitt geben Ruheständler monatlich 3.148 Euro aus. Rund die Hälfte entfällt auf Wohnkosten, weitere zentrale Posten sind Lebensmittel, Mobilität und Alltagsausgaben. Dem stehen laufende Einnahmen von durchschnittlich 2.988 Euro gegenüber. „Die Lücke von rund 160 Euro wird aktuell durch Vermögensentnahmen ausgeglichen – eine Strategie, die angesichts sinkender Rentenleistungen und steigender Kosten künftig nicht mehr für alle tragfähig sein wird“, so Hagist.

Besonders ausgeprägt fallen die Finanzierungslücken bei Haushalten ohne ergänzende Vorsorge aus: Hier können monatlich mehr als 1.000 Euro fehlen, wobei die gesetzliche Rente oftmals gerade ausreicht, um die Wohnkosten zu decken.

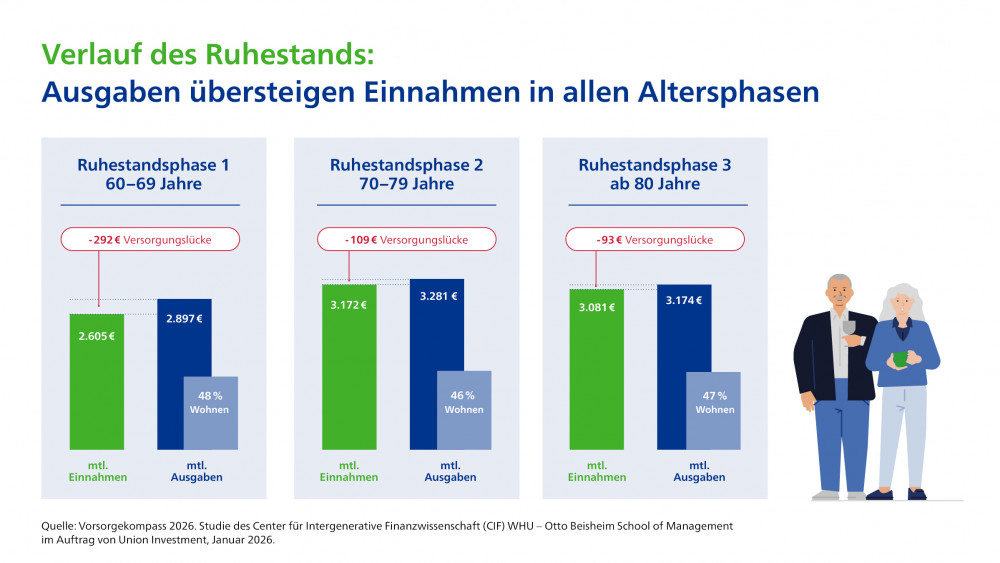

Ausgaben und Einkommen verändern sich mit dem Alter

Die Studie zeigt zudem deutliche Unterschiede zwischen Altersgruppen. Während 60- bis 69-Jährige im Schnitt rund 2.900 Euro monatlich ausgeben, liegen ihre laufenden Einnahmen bei etwa 2.600 Euro. Die Differenz wird überwiegend aus angespartem Vermögen finanziert.

Bei den 70- bis 79-Jährigen steigen die Ausgaben auf durchschnittlich 3.300 Euro, die Einnahmen liegen bei etwa 3.200 Euro. Mehr als die Hälfte dieser Haushalte verfügt über Wohneigentum, das neben der gesetzlichen Rente eine wichtige Rolle für die Einkommenssituation spielt. In der Gruppe ab 80 Jahren liegen Ausgaben und Einnahmen mit rund 3.200 beziehungsweise 3.100 Euro näher beieinander.

Ein wesentlicher Faktor für die Unterschiede ist die Höhe der gesetzlichen Rente: Während 60- bis 69-Jährige im Schnitt rund 1.600 Euro monatlich erhalten, beziehen die über 70-Jährigen etwa 2.400 Euro. Der Anteil der gesetzlichen Rente am Gesamteinkommen steigt damit von 61 Prozent auf bis zu 77 Prozent.

Lebensstil entscheidet über Vorsorgebedarf

Innerhalb der Altersgruppen unterscheiden sich die Ausgabenprofile stark. „Reisefreudige oder kulturell aktive Senioren zwischen 70 und 79 Jahren geben im Monat 1.000 bis 1.500 Euro mehr aus als häuslich orientierte Menschen“, erläutert Hagist. Der Vorsorgekompass 2026 verdeutliche damit, dass zusätzliche Vorsorge kein Komfortthema sei, sondern ein zentraler Baustein zur Sicherung des Lebensstandards.

„Es reicht nicht, allein auf die gesetzliche Rente zu setzen. Sie ist nur eine Teilkasko-Lösung und kann auch nur das sein“, sagt Hans Joachim Reinke, Vorstandsvorsitzender von Union Investment. „Wer im Alter sorgenfrei leben möchte, muss privat vorsorgen.“

Politik, Vorsorge und Systemgrenzen

Mit Blick auf den demografischen Wandel warnt Hagist vor überzogenen Erwartungen an das Umlagesystem: „Vor dem Hintergrund des demografischen Wandels und der steigenden Belastungen für die umlagefinanzierten Systeme darf die Politik nicht den Fehler machen, Leistungsausweitungen zu versprechen, die langfristig nicht finanzierbar sind.“ Stattdessen brauche es Transparenz über Systemgrenzen sowie eine stärkere Förderung kosteneffizienter und renditestarker Vorsorgelösungen.

Auch Reinke sieht hier Handlungsbedarf: „Die Alterssicherung funktioniert heute nur als Zusammenspiel mehrerer Säulen. Wer nicht frühzeitig vorsorgt, lebt morgen mit weniger – oder nicht mehr so, wie er sich das möglicherweise mal vorgestellt hat.“

Themen:

LESEN SIE AUCH

DAV fordert stärkere kapitalgedeckte Altersvorsorge

Generationen unter Druck: Warum die Altersvorsorge neue Antworten braucht

Private Vorsorge bleibt Pflicht – auch für Ältere

Zukunftssorge Altersarmut: Junge Menschen setzen auf Aktien und Eigeninitiative

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Private Altersvorsorge gewinnt Akzeptanz – der Rentenreform fehlt das Vertrauen

Riester-Reform macht Beratung zur Schlüsselaufgabe

Frühstartrente: Viele Eltern wollen zunächst nur den staatlichen Zuschuss nutzen

Riester wirkt nach: Altersvorsorgedepot startet mit Vertrauensproblem

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?