Sechs Mythen der Dividendenstrategie: Worauf Anleger achten sollten

Die Dividendensaison im deutschen Leitindex DAX beginnt – ein guter Zeitpunkt, sich mit den häufigsten Irrtümern rund um Dividendenaktien auseinanderzusetzen. Benjardin Gärtner, Leiter Portfoliomanagement Aktien bei Union Investment, erläutert in seinem Gastbeitrag, welche Mythen Anleger kennen sollten.

Inhaltsverzeichnis:

- Sechs Mythen der Dividendenstrategie: Worauf Anleger achten sollten

- Mythos 2: Unternehmen mit hoher Dividende sind ertragsstark

- Mythos 3: Anleiherenditen toppen Dividendenrenditen

- Mythos 4: Dividenden sind schnell verdientes Geld

- Mythos 5: Die Sektorauswahl ist bei Aktien mit hohen Ausschüttungen zweitrangig

- Mythos 6: Dividenden steigen kontinuierlich

Angesichts wieder sinkender Leitzinsen kann es für Anleger interessant sein, in Aktien mit hohen Dividendenrenditen zu investieren. Doch so attraktiv eine hohe Rendite ist, blind loszukaufen empfiehlt sich nicht.

Mythos 1: Dividendentitel bieten Ertrag bei weniger Risiko

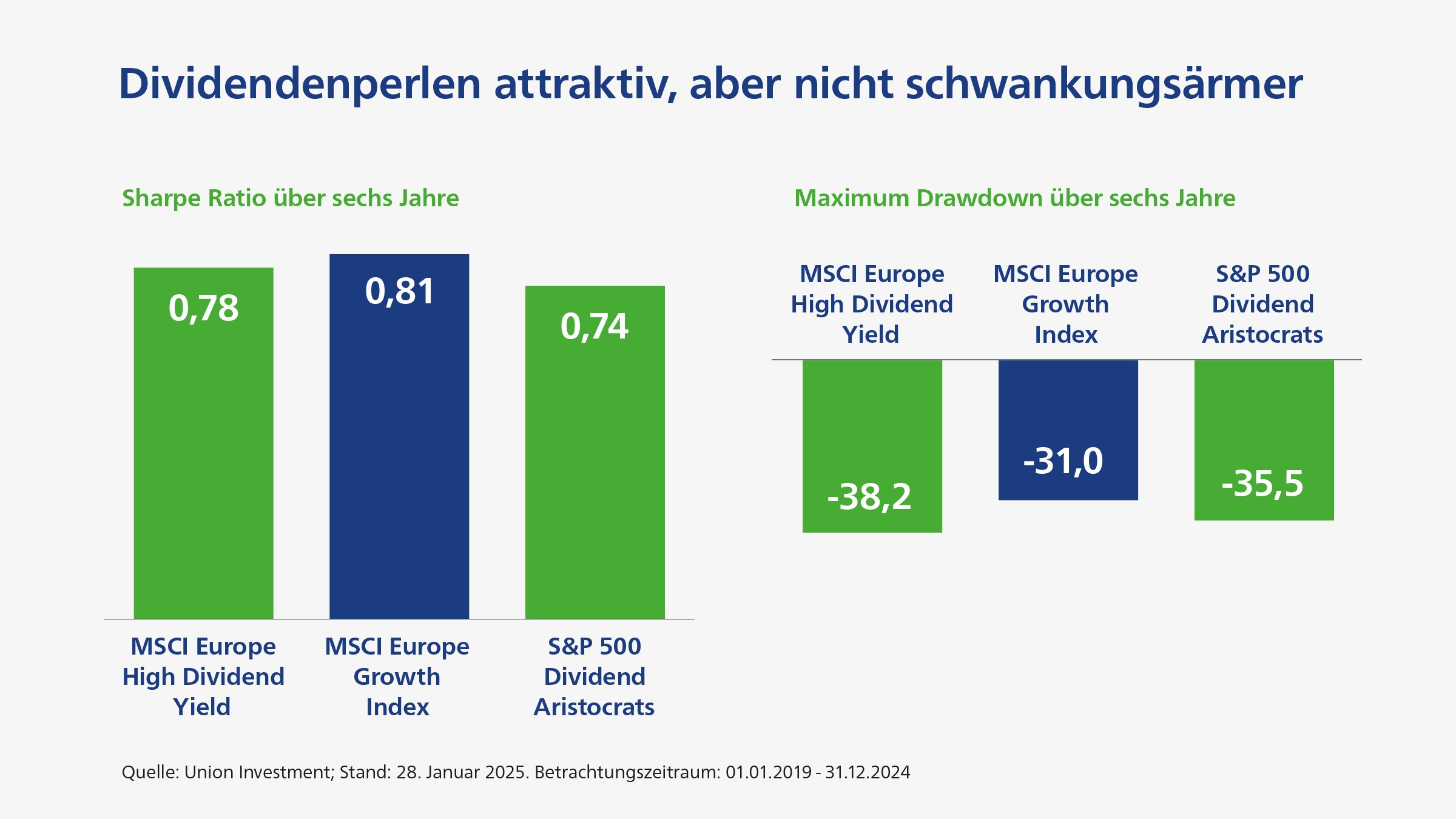

Eine verbreitete Vorstellung ist, dass Unternehmen mit hohen Ausschüttungen oft reife und wenig zyklische Geschäftsmodelle haben. Damit verbunden ist die Erwartung, eine Dividendenstrategie sei weniger schwankungsanfällig als etwa die Anlage in Wachstumstitel. Dem ist nicht so. Das Chance-Risiko-Profil einer Dividendenstrategie ist verglichen mit Wachstumsaktien nicht vorteilhafter. Das zeigt die so genannte Sharpe Ratio. Diese Kennzahl misst, wie stark ein Anleger für das Eingehen von Risiken belohnt wird. Je höher sie ist, desto eher werden eingegangene Risiken „belohnt“. In den letzten sechs Jahren lag die Sharpe Ratio des MSCI Europe High Dividend Yield-Index etwas unter 0,8, während sie für den MSCI Europe Growth Index etwas darüber lag. Auch über einen längeren Zeitraum ab 2007 – also noch vor der Finanzkrise 2008/09 – liegt Growth leicht vorn. Das gleiche Ergebnis zeigt sich bei einem Blick auf US-Werte.

Umgekehrt stehen aber Dividendenperlen den Wachstumsaktien in nichts nach, was das Risiko von Kursrückschlägen betrifft. Das lässt sich gut am sogenannten Maximum Drawdown ablesen, der zeigt, wie hoch der maximale Kursverlust innerhalb eines bestimmten Zeitraums war. Der Vergleich belegt, dass Dividendenperlen höhere Kursverluste als Wachstumsaktien erleiden können. Das überrascht, sind doch Wachstumsaktien grundsätzlich höheren Bewertungsrisiken etwa aufgrund von Zinsveränderungen ausgesetzt. Der Grund ist, dass ein Großteil ihrer Gewinne erst weit in der Zukunft erwirtschaftet wird. Das ist bei den Dividendenaristokraten nicht der Fall. Für den Anleger heißt das: Wer auf regelmäßige Ausschüttungen setzt, muss womöglich ein etwas weniger vorteilhaftes Chance-Risiko-Profil in Kauf nehmen. Zumindest zeigt dies der Blick in den Rückspiegel.

Inhaltsverzeichnis:

- Sechs Mythen der Dividendenstrategie: Worauf Anleger achten sollten

- Mythos 2: Unternehmen mit hoher Dividende sind ertragsstark

- Mythos 3: Anleiherenditen toppen Dividendenrenditen

- Mythos 4: Dividenden sind schnell verdientes Geld

- Mythos 5: Die Sektorauswahl ist bei Aktien mit hohen Ausschüttungen zweitrangig

- Mythos 6: Dividenden steigen kontinuierlich

Themen:

LESEN SIE AUCH

Anlegervertrauen wächst: Aktien und Fonds so beliebt wie nie

In der Steuerung des Kreditrisikos liegt ein strategischer Hebel

Multi-Asset-Strategien: Warum Anleihen wieder an Attraktivität gewinnen

Die Nominalzins-Illusion: Warum die Deutschen zu zinsverliebt sind

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Beben bei Berenberg: Warum drei Ex-Chefs um Deutschlands älteste Privatbank kämpfen

Jamie Dimon warnt: Märkte unterschätzen Risiken deutlich

Warum Sparkassen beim Venture Capital umdenken

Das Schweigen über Geld hat seinen Preis: Vielen Deutschen fehlt der finanzielle Notfallplan

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?