Assekurata: Zinstief läuft ZZR-Korridormethode entgegen

Die ASSEKURATA Assekuranz Rating-Agentur GmbH hat in der aktuellen Marktstudie Überschussbeteiligungen und Garantien von Lebensversicherern untersucht.

In dieser zeigt sich, dass die Lebensversicherer seit 2011 marktweit insgesamt 75 Milliarden Euro in die Zinszusatzreserve (ZZR) eingestellt haben – fast 10 Milliarden Euro allein im vergangenen. Wenn sich die Kapitalmarktzinsen nicht wesentlich ändern sollten, prognostiziert die Rating-Agentur bis 2030 einen ZZR-Bestand von mehr als 150 Milliarden Euro.

Dieser Wert entspricht der letzten Hochrechnung vor der 2018 eingeführten Korridormethode. Die Effekte aus der Methodenänderung und den weiter gefallenen Marktzinsen heben sich damit in den aktuellen Hochrechnungen gegenseitig auf.

Das Zinsniveau am Kapitalmarkt hat im Verlauf des vergangenen Jahres neue Tiefpunkte erreicht. Dies schlägt sich auch in den ZZR-Anforderungen nieder. So sank der Referenzzins 2019 um 17 Basispunkte auf 1,92 Prozent.

Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata, erklärt:

„Damit befinden sich alle Tarifgenerationen mit einem Garantiezins von 2,25 % und höher in der Nachreservierung. Über alle Studienteilnehmer betrifft dies fast 80 Prozent der Bestände, wenngleich es zwischen den Lebensversicherern große strukturelle Unterschiede gibt.“

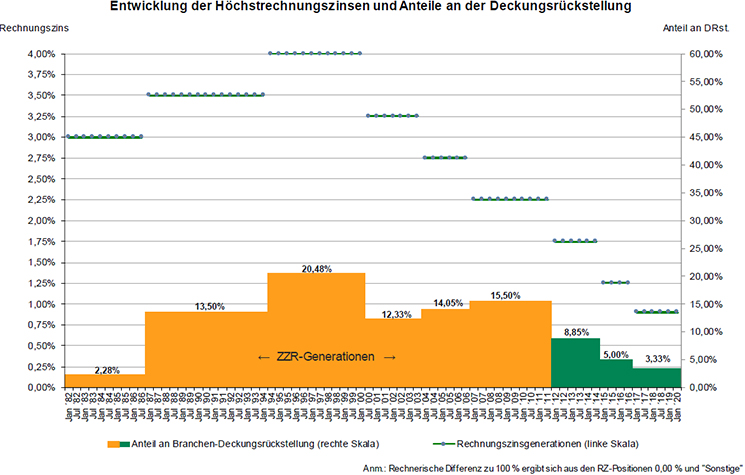

Die Bestandsverteilung der Branche wird anhand der Abbildung deutlich. Sie zeigt die langjährige Entwicklung des Höchstrechnungszinses, der traditionell mit dem Garantiezins in kapitalbildenden Lebensversicherungsverträgen übereinstimmt. Darüber hinaus ist der Anteil der entsprechenden Zinsgenerationen an den bilanziellen Leistungsverpflichtungen (Deckungsrückstellung) abgetragen. Der orangefarbene Anteil hebt die von der ZZR betroffenen Bestände (ZZR-Generationen) optisch hervor.

Die Bestandsverteilung der Branche wird anhand der Abbildung deutlich. Sie zeigt die langjährige Entwicklung des Höchstrechnungszinses, der traditionell mit dem Garantiezins in kapitalbildenden Lebensversicherungsverträgen übereinstimmt. Darüber hinaus ist der Anteil der entsprechenden Zinsgenerationen an den bilanziellen Leistungsverpflichtungen (Deckungsrückstellung) abgetragen. Der orangefarbene Anteil hebt die von der ZZR betroffenen Bestände (ZZR-Generationen) optisch hervor.Referenzzins sinkt schneller

Der Referenzzins war im Bilanzjahr 2018 lediglich um 12 Basispunkte zurückgegangen. Dies war maßgeblich auf die Methodenänderung bei der Ermittlung des ZZR-Bedarfs zurückzuführen, die der Gesetzgeber mit Einführung der Korridormethode beschlossen hatte.

Lars Heermann dazu:

„Eine wesentliche Motivation für die Korridormethode war es, sprunghafte ZZR-Anstiege in einzelnen Jahren zu verhindern und den Reserveaufbau langfristig zu glätten. Methodisch funktioniert dies auch, allerdings hat der neuerliche Zinsverfall an den Kapitalmärkten den Zuführungsbedarf wieder deutlich erhöht.“

So müssen laut Studie die Lebensversicherer im Bilanzjahr 2019 der ZZR insgesamt 9,5 Milliarden Euro zugeführt haben, nach 6 Milliarden Euro im Jahr zuvor.

„Um diese Zuführung zu stemmen, mussten die Versicherer zusätzlich etwa ein Prozent Nettorendite erwirtschaften, was im aktuellen Zinsumfeld keine Selbstverständlichkeit ist.“

Auch für die nächsten zwei Jahre erwartet die Assekurata ZZR-Zuführungen in ähnlicher Höhe.

Insgesamt hat die Branche seit Einführung der ZZR im Jahr 2011 schon einen Reservebestand von 75 Milliarden Euro angehäuft. Dieser führt dazu, dass die Zinsanforderungen in den Beständen bereits deutlich gesunken sind.

Übersicht über die durchschnittliche Garantieverzinsung im Bestand

Übersicht über die durchschnittliche Garantieverzinsung im BestandPositiver Effekt der Zinszusatzreserve auf die Bestände

Während sich der nominelle Garantiezins der Unternehmen Ende 2019 auf durchschnittlich 2,73 Prozent beläuft, ist die wirtschaftliche Anforderung deutlich geringer. Unter Berücksichtigung der ZZR liegt sie bei durchschnittlich 1,77 Prozent.

Trotz der Berechnungsweise der Korridormethode, die gegenüber der vorherigen Methodik zu einem langsameren Absinken des Referenzzinses führt, wird dieser in kommenden Jahren weiter zurückgehen. Die Intensität hängt dabei vom Zinsverlauf ab.

Referenzzins: Weiteres Sinken wird prognostiziert

Im Basis-Szenario, das ein seitwärtsverlaufendes Zinsniveau unterstellt, sinkt der Referenzzins sukzessive weiter und unterschreitet 2028 erstmals das Niveau von 0,90 Prozent. Dies hätte zur Folge, dass dann bereits die aktuell gültige Höchstrechnungszinsgeneration nachreservierungspflichtig würde.

Im Negativ-Szenario, in dem ein bis 2030 kontinuierlich auf -1,00 Prozent sinkendes Zinsniveau angenommen wird, wäre dies sogar schon im Jahr 2025 der Fall.

Sogar im Positiv-Szenario, in dem sich das Zinsniveau langsam erholen und auf 1,50 Prozent ansteigen würde, sinkt der Basiszins in den kommenden Jahren noch auf 1,42 Prozent ab, würde sich dann aber stabilisieren.

Lars Heermann erläutert:

„Ausgedrückt in Euro müsste die Branche im Basis-Szenario bis 2030 mehr als 150 Milliarden Euro an ZZR-Mitteln aufbauen, was unseren Hochrechnungen vor Einführung der Korridormethode zum damaligen Zinsniveau entspricht.“

Nach alter ZZR-Methodik läge in diesem Szenario der künftige Höchstbedarf im aktuellen Zinsumfeld sogar bei über 200 Milliarden Euro, ähnlich wie aktuell im Negativ-Szenario.

Lars Heermann sagt:

„Besser sieht es im Positiv-Szenario aus, bei dem die ZZR bereits bei gut 100 Milliarden Euro ihren Gipfel erreicht und ab 2026 schon wieder abgebaut würde. Dann hätte die Branche heute bereits drei Viertel der insgesamt erforderlichen ZZR gestemmt, was unter unseren derzeitigen Zinsprognosen allerdings unwahrscheinlich ist.“

Breitere Finanzierungsquellen möglich

Dabei hängt das „Wieviel“ und „bis wann“ jeder einzelne Anbieter noch Reserven aufbauen muss, nicht nur vom Zinsverlauf, sondern auch von der Bestandszusammensetzung und dem aktuellen Ausfinanzierungsgrad ab.

Um die Mittel aufzubringen, müssen viele Unternehmen weiterhin Teile ihrer Bewertungsreserven auflösen. Zumal es für externe Kapitalgeber unter den bestehenden Regelungen unattraktiv ist, einem Lebensversicherer zusätzliches Kapital zur ZZR-Finanzierung zur Verfügung zu stellen.

Hier soll eine aktuelle Gesetzesinitiative Abhilfe schaffen. Ein entsprechender Referentenentwurf des Bundesfinanzministeriums (BMF) sieht vor, die Mindestzuführungsverordnung so zu ändern, dass Kapitalgeber ihren Finanzierungsbeitrag sukzessive zurückerhalten können, falls dieser schlussendlich nicht benötigt werden sollte.

Lars Heermann dazu:

„Dies würde Kapitalspritzen von außen erleichtern und die Absicherung der Zinsgarantien auf breitere Füße stellen, weil die Reserve dann nicht mehr zwangsläufig aus Versichertengeldern gestellt werden müsste.“

Als weitere regulatorische Änderung ist eine erneute Absenkung des Höchstrechnungszinses absehbar. Alle Studienteilnehmer erwarten diese zum 01. Januar 2021. Mehrheitlich gehen die Versicherer dann von einer Absenkung auf 0,50 Prozent aus, was dem aktuellen Vorschlag der Deutschen Aktuarvereinigung (DAV) entspricht, wobei die endgültige Festlegung durch das BMF erfolgt. Einzelne Teilnehmer erwarten sogar einen noch niedrigeren Rechnungszins, wie nachstehende Übersicht zeigt.

Eine Rechnungszinsanpassung gilt nur für neue Verträge, während der Bestand weiterhin mit dem ursprünglichen Garantiezins bedient werden muss.

Dr. Reiner Will, Assekurata-Geschäftsführer, erklärt:

„Damit bleibt der Aufbau der Zinszusatzreserve von einer Absenkung zunächst unberührt, zumal bereits heute viele Unternehmen in ihren Produkten gar nicht mehr mit dem Höchstrechnungszins kalkulieren. Allerdings wird die Diskussion um die neue Zinshöhe zu einem Politikum, da eine vollständige Bruttobeitragsgarantie womöglich nicht mehr darzustellen sein könnte.“

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat diesen Aspekt zu Jahresbeginn auf-gegriffen und bei Riester-Verträgen und der betrieblichen Altersvorsorge in bestimmten Fällen eine Abmilderung der Beitragsgarantie auf 80 Prozent vorgeschlagen. Geht es nach der Erwartung von Reiner Will, „wird die Diskussion um Kapitalgarantien im Niedrigzinsumfeld dadurch weiter an Fahrt gewinnen.“

Themen:

LESEN SIE AUCH

Zinszusatzreserve mit massivem Druck auf Finanzkraft der Lebensversicherer

ASSEKURATA: Laufende Verzinsung von Lebensversicherungen sinkt auf 2,74 Prozent

Sorgt die BaFin jetzt für das Aus der Lebensversicherer?

Lebensversicherer so kapitalstark wie lange nicht – doch die stillen Lasten bleiben

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Hitzeschäden: Warum die Versicherung oft nicht zahlt

Waldbrände werden zum Risikofaktor für Industrieunternehmen

E-Scooter-Unfälle: Warum der Anstieg die Haftpflicht- und Unfallversicherung stärker fordert als die Statistik vermuten lässt

Fünf Jahre nach der Ahrflut: Warum das größte Risiko das Vergessen sein könnte

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?