Hausbesitz als Lebenszyklus: Warum Kauf, Finanzierung und Verkauf zusammengehören

Der Traum vom Eigenheim ist für viele eng mit Sicherheit und Lebensplanung verbunden. Warum Hausbesitz jedoch weit mehr ist als eine einmalige Entscheidung – und wie sich Finanzierung, Nutzung und Verkauf als langfristiger Zyklus verstehen lassen, zeigt Timm Großkurth, geschäftsführender Gesellschafter der HW BAUFI Finanzgruppe, in seinem Gastbeitrag. Der Text erschien zuerst im expertenReport 05/26.

Wer fragt, was die beste Form der Geldanlage sei, bekommt schon seit Jahrzehnten die gleiche Antwort: Immobilienbesitz. Doch für viele Menschen stellt der Wunsch nach den eigenen vier Wänden mehr dar als ein bloßes finanzielles Ziel. Er steht für Sicherheit, Gestaltungsfreiheit und ein Gefühl von Ankommen; sesshaft werden, eine Familie gründen, schlichtweg eine Sor- ge weniger beim Blick auf die Zukunft haben. Aus einem anderen Blickwinkel, nämlich dem Tagesgeschäft Baufinanzierung, wird allerdings immer wieder klar: Hausbesitz beginnt nicht mit dem Kauf und endet auch nicht mit dem Einzug. Er ist ein langfristiger Zyklus, der sich über Jahrzehnte – ja teilweise ein ganzes Leben – erstreckt. Wer ihn in seiner Gesamtheit versteht, trifft nicht nur bessere Finanz-, sondern auch klügere Lebensentscheidungen.

Weg ins Eigenheim: Worauf junge Menschen beim Hauskauf achten sollten

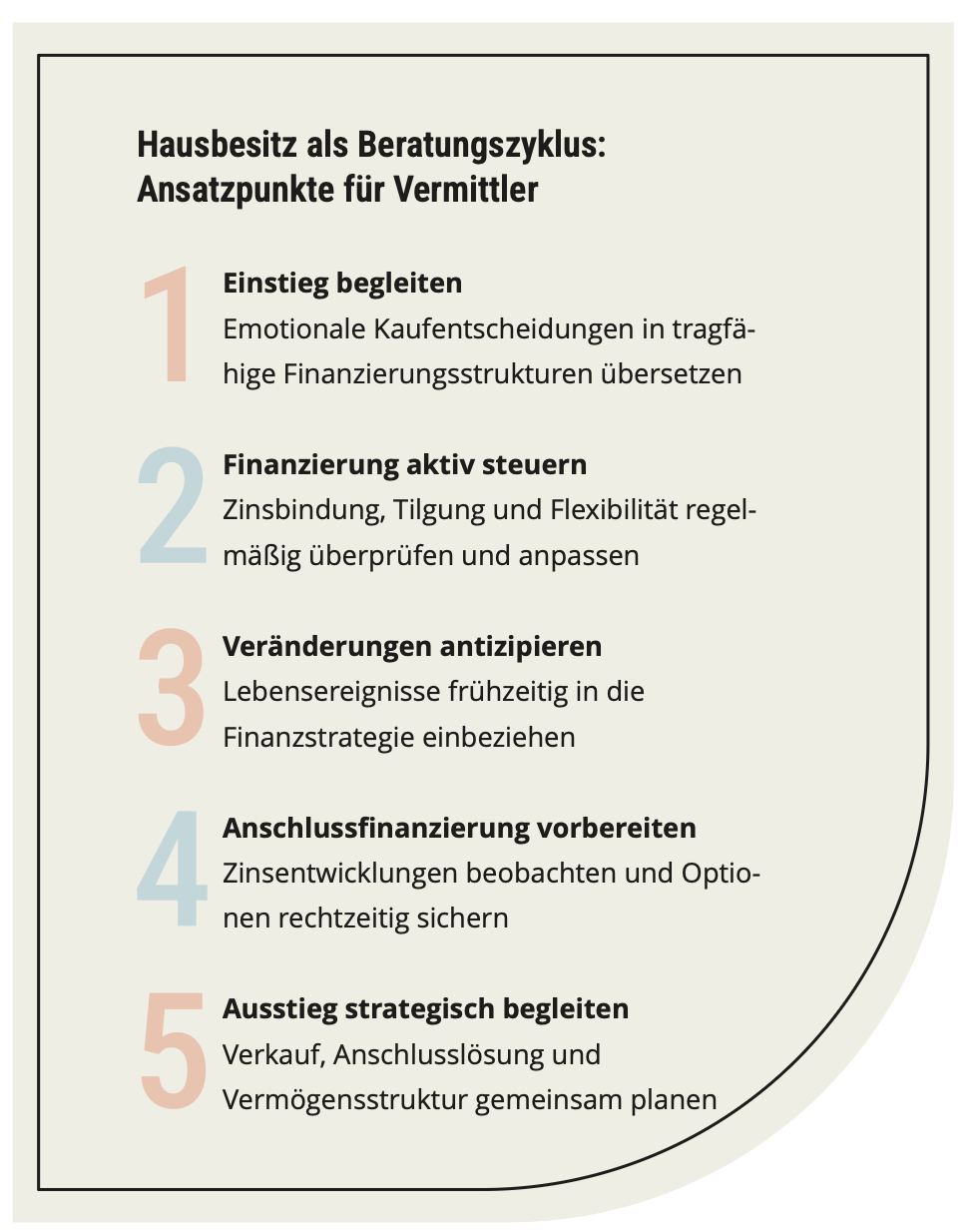

Nicht selten ist der Einstieg ins Eigentum extrem emotional geprägt. Lage, Grundriss sowie Nachbarschaft stehen im Vordergrund, während Zahlen und Verträge eher als trockenes, aber dennoch notwendiges Übel empfunden werden. Dabei bildet ein gut konstruierter Vertrag genauso wichtiges Fundament wie die Bausubstanz unter den eigenen vier Wänden selbst. Ein Hauskauf ist eben keine bloße Konsumentscheidung – etwa vergleichbar mit einem neuen Fernseher oder dem Kleinwagen –, sondern vielmehr eine unternehmerische Investition in das eigene Leben. Zwar spielt es natürlich mit rein, doch sollte am Ende nicht allein entscheiden, wie schön ein Objekt ist, sondern auch wie gut es zur eigenen finanziellen Realität passt. Viele junge Käufer unterschätzen, wie lange sie sich binden, läuft eine Finanzierung doch nicht drei oder fünf Jahre, sondern oftmals 20, 30 oder sogar mehr. Monatliche Raten müssen deshalb nicht nur heute tragbar sein, sondern auch dann noch, wenn sich das Leben verändert. Sich ändernde Umstände, sei es durch Kinder, berufliche Neuorientierungen oder Phasen geringerer Einkünfte, stellen keine Ausnahmen, sondern Normalität dar.

Eigenkapital spielt dabei eine Schlüsselrolle. Es senkt nicht nur die Zinskosten, sondern erhöht auch die Stabilität der gesamten Finanzierung. Wer ohne Puffer startet, lebt dauerhaft unter Druck. Ebenso wichtig ist der realistische Blick auf die Gesamtkosten. Neben dem Kaufpreis gesellen sich Steuern, Notar, Grundbuch und oft auch notwendige Modernisierungen auf die Ausgabenliste. Wer diese Posten nicht sauber einplant, startet mit einer finanziellen Schieflage. Mindestens genauso relevant ist die Frage nach der eigenen Lebensplanung. Bleibe ich in dieser Region?

Will ich flexibel im Beruf bleiben? Wie wichtig ist mir Mobilität? Ein Haus ist ein starkes Bekenntnis zu einem Ort. Das kann erfüllend sein – oder wie eine Fessel wirken, wenn es nicht zur eigenen Zukunft passt.

Nach dem Kauf ist vor der Entscheidung: Zinsentwicklung richtig einschätzen

Mit dem Einzug beginnt die lange Phase der Finanzierung. So sind die meisten Darlehen auf einen Zeitraum von zehn oder 15 Jahre fest verzinst. Danach steht die Anschlussfinanzierung auf dem Plan – und sie entscheidet oft darüber, ob der Weg ins schuldenfreie Eigentum entspannt gelingt oder steinig wird.

Dennoch blenden zu viele Eigentümer diesen Punkt aus. Sie genießen die Sicherheit der ersten Jahre und hoffen, dass sich später schon alles regeln wird. Genau hier liegt jedoch ein strategischer Fehler, denn Zinsen verändern sich und das manchmal schneller und stärker, als man denkt. Das hat nicht zuletzt die aktuelle Zinswende gezeigt. Wer derartige Entwicklungen frühzeitig beobachtet und sich rechtzeitig Optionen sichert, kann Risiken deutlich reduzieren. Instrumente zur Zinssicherung erlauben es, heutige Konditionen für die Zukunft festzuschreiben. Das kostet einen kleinen Aufpreis und geht mit professioneller Beratung einher, kann sich aber in einem steigenden Zinsumfeld wie dem aktuellen massiv auszahlen. Gleichzeitig sollten Eigentümer die eigene Tilgungsstrategie regelmäßig überprüfen. In guten Einkommensphasen schneller zu tilgen, schafft Freiheit für spätere Jahre.

Auch große Beträge – beispielsweise durch ein Erbe – können Luft schaffen. In gegenteiligen Phasen ist es wichtiger, finanziell beweglich zu bleiben. Eine gute Baufinanzierung ist nämlich kein starres Konstrukt, sondern ein System, das sich am Leben und all seinen Irrungen und Wirrungen orientieren muss.

Wer seine Zahlen kennt und dazu noch seine Optionen versteht, bleibt handlungsfähig – auch wenn sich Rahmenbedingungen ändern.

Hausverkauf: Was Eigentümer wissen sollten, bevor sie sich entscheiden

Egal wie viele Erinnerungen und schöne Jahre in einem Eigenheim stecken: irgendwann stellt sich für viele die Frage, ob das Haus noch zum Leben passt. Kinder ziehen aus, Karrieren verändern und Träume verschieben sich, oder das fortschreitende Alter fordert schlichtweg seinen Tribut, sodass viele Quadratmeter eher zum Nachteil gereichen. Doch auch wenn der Schritt der logischste ist: Der Verkauf einer Immobilie ist dann nicht nur ein wirtschaftlicher, sondern auch ein emotionaler. Rein aus finanzieller Sicht ist vor allem der Zeitpunkt entscheidend. Wer verkauft, bevor die Zinsbindung endgültig endet, muss mit zusätzlichen Kosten rechnen. Auch steuerliche Fragen können sich als relevant erweisen, insbesondere wenn das Haus nicht dauerhaft selbst genutzt, sondern vermietet wurde. Diese Punkte sollten vor einer Entscheidung sauber geprüft werden, damit aus dem Verkauf kein finanzieller Nachteil entsteht. Ebenso wichtig ist ein realistischer Blick auf den Marktwert. Eigentümer ermitteln den Wert ihres Hauses mit Erinnerungen, Mühen und Emotionen. Der Markt hingegen bewertet das Objekt selbstverständlich nüchterner: Lage, Zustand und Nachfrage bilden hier die entscheidenden Parameter. Wer diesen Unterschied versteht und die eigenen Erwartungen anpasst, vermeidet schon im Vorhinein Enttäuschungen. Ein professionell vorbereiteter Prozess mit klarer Preisstrategie und guter Präsentation entscheidet oft darüber, ob ein Objekt schnell und fair verkauft wird oder lange auf echte Interessenten warten muss. Zwar schließt der Verkauf den Zyklus des Hausbesitzes – er eröffnet oftmals aber auch gleichzeitig einen neuen.

Wer aus seinen Erfahrungen gelernt und bereits Experten an seiner Seite hat, geht den nächsten Schritt bewusster, ruhiger und strategischer an.

Vom Traum zur Lebensstrategie

Hausbesitz lässt sich nicht als einzelner Meilenstein betrachten oder bewerten, sondern als eine Abfolge von Entscheidungen über einen Zeitraum von vielen Jahren oder gar Jahrzehnten hinweg. Vom ersten Gedanken an den Kauf über die laufende Finanzierung bis hin zur Frage des Verkaufs gilt: Wer informiert plant, vorausschauend denkt und seine finanzielle Situation sowie andere Lebensumstände regelmäßig überprüft, macht aus dem Eigenheim ein stabiles Fundament für Gegenwart und Zukunft. In der Baufinanzierung zeigt sich immer wieder, dass nicht die höchste Summe auf dem Konto über den Erfolg beim Guss dieses Fundaments entscheidet, sondern die klügste Strategie.

Wer den gesamten Zyklus versteht – oder sich jemanden an die Seite holt, der dies tut –, nutzt sein Haus nicht nur als Wohnraum, sondern auch als effizienten Baustein für Sicherheit, Freiheit und langfristige Lebensqualität.

Themen:

LESEN SIE AUCH

Eigentum als Aufstiegsversprechen: IVD kritisiert Hürden beim Immobilienerwerb

Eigenheim: Deutschland benachteiligt Selbstnutzer steuerlich

Immobilienkredite: Um fünfzigtausend Euro höher als im Vorjahr

Wohneigentum bleibt Wunsch – doch die Hürden wachsen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Trade Republic erweitert Handelsplattform

KI-Boom treibt Technologiefonds weiter nach oben

Tech-Giganten dominieren die Börsen: Warum die Konzentration an den Aktienmärkten zum Risiko werden könnte

Aktienboom erreicht Frauen langsamer als Männer

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?