Mehr Flexibilität in der Rentenphase bei Betriebsrenten gefordert

Das IVS – Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung e.V. fordert mehr Gestaltungspielraum für die Auszahlungsphase von Betriebsrenten. Dazu müsse das aktuelle Betriebsrentenrecht gelockert werden, um ab Rentenbeginn höhere Leistungen zu ermöglichen und damit den Bedürfnissen der Rentnerinnen und Rentner besser gerecht zu werden.

Kritiker versicherungsförmiger Betriebsrenten äußern unterschiedliche Bedenken:

- „Ich muss ja 100 Jahre alt werden, um eine positive Beitragsrendite zu erzielen.“

- „Wenn ich einen Tag nach Rentenbeginn versterbe, ist mein gesamtes, über Jahre mühsam angespartes Kapital futsch und meine Erben gehen leer aus.“

- „Was bringt mir eine garantierte Rente, die am Anfang niedrig ist, dann langsam steigt und am höchsten ist, wenn ich sterbe? Lieber von Anfang an mehr und dafür geringere Steigerungen.“

Aktuarielle Perspektive: Ein Aufruf zur Veränderung

Dr. Friedemann Lucius, Vorstandsvorsitzender des IVS, stellt fest: „Insbesondere die frühe Rentenphase kann und muss attraktiver werden. Dann wird auch deutlich, dass lebenslange Renten aufgrund der Überschussbeteiligung erheblich früher als mit 100 Jahren eine positive Beitragsrendite erzielen“. Er betont jedoch zugleich:

Eine lebenslange Rente ist kein Auszahlungsplan, sondern eine Versicherung dagegen, dass der Rentnerin oder dem Rentner das Geld ausgeht.

Die gesetzliche Rentenversicherung deckt dieses Risiko grundsätzlich ab. Da dies aber in den meisten Fällen nicht mehr ausreicht, um die grundlegenden Bedürfnisse oder den Lebensstandard abzusichern, muss diese Lücke durch betriebliche Altersversorgung und private Vorsorge geschlossen werden. Wenn der Staat Steuergelder zur Förderung solcher Vorsorgeleistungen einsetzt, muss er darauf bestehen, dass diese wirklich sicher bis zum Lebensende erbracht werden. Lucius: „Nur so lässt sich vermeiden, dass der Steuerzahler zweimal zur Kasse gebeten wird: Einmal, um die staatliche Förderung zu finanzieren, und einmal, um einzuspringen, wenn das Kapital bereits zu Lebzeiten verbraucht ist.“

Vorgeschlagene Reformen: Flexibilität und höhere Startrenten

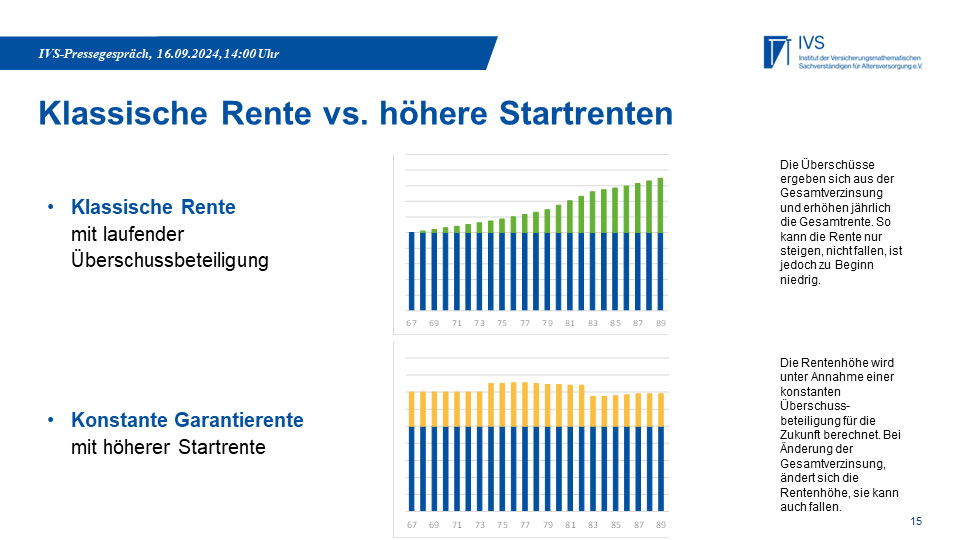

Das IVS fordert mehr Flexibilität für die Auszahlungsphase von Betriebsrenten. Derzeit müssen bei Direktversicherungs- und Pensionskassenzusagen sämtliche Überschussanteile zur Erhöhung laufender Renten verwendet werden, wenn die Versorgungseinrichtungen dem Arbeitgeber das Rentenanpassungsrisiko abnehmen wollen. Das führt zu niedrigen Startrenten, die erst allmählich durch die Zuteilung von Überschüssen ansteigen und am höchsten sind, wenn die Rentnerin oder der Rentner verstirbt.

Das IVS schlägt eine Alternative vor: Der Gesetzgeber soll bei Pensionskassen und Direktversicherungen höhere Startrenten ermöglichen, die je nach Kapitalanlageentwicklung nicht nur steigen, sondern auch sinken können, aber zu keinem Zeitpunkt ein garantiertes Mindestniveau unterschreiten. „Damit wird auch dem Bedürfnis vieler Menschen entsprochen, die mit Schwankungen weniger Probleme haben. Sie wollen lieber eine nicht garantierte Rente von 140 € im Monat erhalten, die um diesen Betrag schwanken, aber niemals unter 100 € sinken kann, als eine garantierte Rente von 100 €, die in 20 Jahren vielleicht auf 160 € steigt“, resümiert Lucius.

Vergleich der Rentenmodelle: Klassische Rente vs. höhere Startrenten

Aufruf an die Gesetzgeber: Vertrauen in die Gestaltungskompetenz der Betriebspartner

Das IVS setzt sich seit Jahren für mehr Flexibilität in der Rentenphase ein. Bislang wurden die Vorschläge jedoch nicht in den Gesetzesentwurf zum zweiten Betriebsrentenstärkungsgesetz (BRSG II) aufgenommen. „Offenbar besteht immer noch eine weit verbreitete Aversion gegen das Risiko, dass eine einmal gezahlte Rente auch wieder sinken kann“, vermutet Lucius. „Die Chance auf höhere Renten wird niedriger bewertet als das Risiko des Absinkens“. Das IVS appelliert an den Gesetzgeber, mehr Vertrauen in die Gestaltungskompetenz der Betriebspartner zu haben und ihnen die Gestaltung der Rentenphase zu überlassen. Noch ist es dafür nicht zu spät. Die anstehende Reform des Betriebsrentenrechts durch das BRSG II bietet eine gute Gelegenheit.

Themen:

LESEN SIE AUCH

Aktuare sehen BVI-Fondsrente kritisch: Realistisch betrachtet ist es keine Alterssicherung

Geplantes „Altersvorsorgedepot“ trifft auf hohe Akzeptanz

VOTUM-Verband fordert zügige Reform der privaten Altersvorsorge

Rentenpaket II - eine Belastung für die jüngere Generation

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Private Altersvorsorge gewinnt Akzeptanz – der Rentenreform fehlt das Vertrauen

Riester-Reform macht Beratung zur Schlüsselaufgabe

Frühstartrente: Viele Eltern wollen zunächst nur den staatlichen Zuschuss nutzen

Riester wirkt nach: Altersvorsorgedepot startet mit Vertrauensproblem

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?