Franke und Bornberg: Privater Rechtsschutz mit Qualitätsschub

Das Angebot beim privaten Rechtsschutz steigt, ebenso die Qualität. Für das Rechtsschutz-Rating hat Franke und Bornberg insgesamt 112 Tarife mit 311 Variationen von 40 Gesellschaften analysiert. Viele private Rechtsschutz-Tarife sind aktuell “gut” (FF+) und „sehr gut“ (FFF). Die Bestnote FFF+ für hervorragende Tarifqualität gibt es aber nur für zwei Versicherer.

Was Recht ist, muss Recht bleiben. Dafür sorgt die private Rechtsschutzversicherung. Sie unterstützt Versicherte im Streitfall – wenn es sein muss, auch David gegen Goliath. Und stellt sicher, dass Verbraucher ihre Interessen auch gegenüber großen Konzernen durchsetzen können. Bester Beweis ist der Diesel-Skandal. Mit mehr als 1,5 Milliarden Euro erweist er sich sogar als teuerster Schaden in der Geschichte der Rechtsschutzversicherung. Da ist es nur folgerichtig, dass der Rechtsschutz-Bestand wächst. Er liegt nach GDV-Angaben Ende 2022 bei 23,6 Millionen Verträgen.

Franke und Bornberg bietet Orientierung. Für das Rating 2023 wurden 112 Tarife mit dem Leistungsumfang Privat, Beruf, Verkehr und Wohnen untersucht. Durch Tarifvarianten und zusätzlich versicherbare Leistungseinschlüsse macht das insgesamt 311 Tarifvariationen.

Mehr Auswahl, höhere Qualität und besonderes Augenmerk

Die Auswahl wird größer. Im Vergleich zu 2021 ist die Zahl der untersuchten Rechtsschutz-Tarife um fast 29 Prozent gewachsen. Gleichzeitig steigt die Qualität. An rund 43 Prozent beziehungsweise 44 Prozent der Tarife vergibt Franke und Bornberg aktuell die zweithöchste Note FFF („sehr gut“). 2021 lag die Quote nur halb so hoch (21 Prozent).

Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, begrüßt den Qualitätsschub, mahnt aber parallel: „Privater Rechtsschutz ist 2023 gut in Form. Verbraucher können mittlerweile aus einem großen Angebot leistungsfähiger Tarife wählen. Der Qualitätszuwachs ist sehr erfreulich. Jedoch können sich Verbraucher nicht in Sicherheit wiegen: Es existieren auch schwache Tarife am Markt, die über ein F+, also ausreichend, nicht hinauskommen.“ Der Qualitätsanstieg beweise dennoch, dass anspruchsvolle Rating-Kriterien die Produktentwicklung beflügelten, so Franke.

Nur in der Top-Liga bleibe die Luft weiterhin dünn. „Wie schon 2021 erreichen nur ARAG und Roland in bestimmten Tarifkonstellation ein FFF+ („hervorragend“). Das sollte für Mitbewerber ein Ansporn sein, bei der Qualität noch eine Schippe draufzulegen.“ Und zeigt ergänzend, wie wichtig es ist, genau auf die Tarifbezeichnung zu achten. „Anbieter haben oft mehrere Produktlinien am Markt, um unterschiedliche Preisniveaus abzubilden. Die Spanne der Ratingnoten ist dabei häufig groß.“

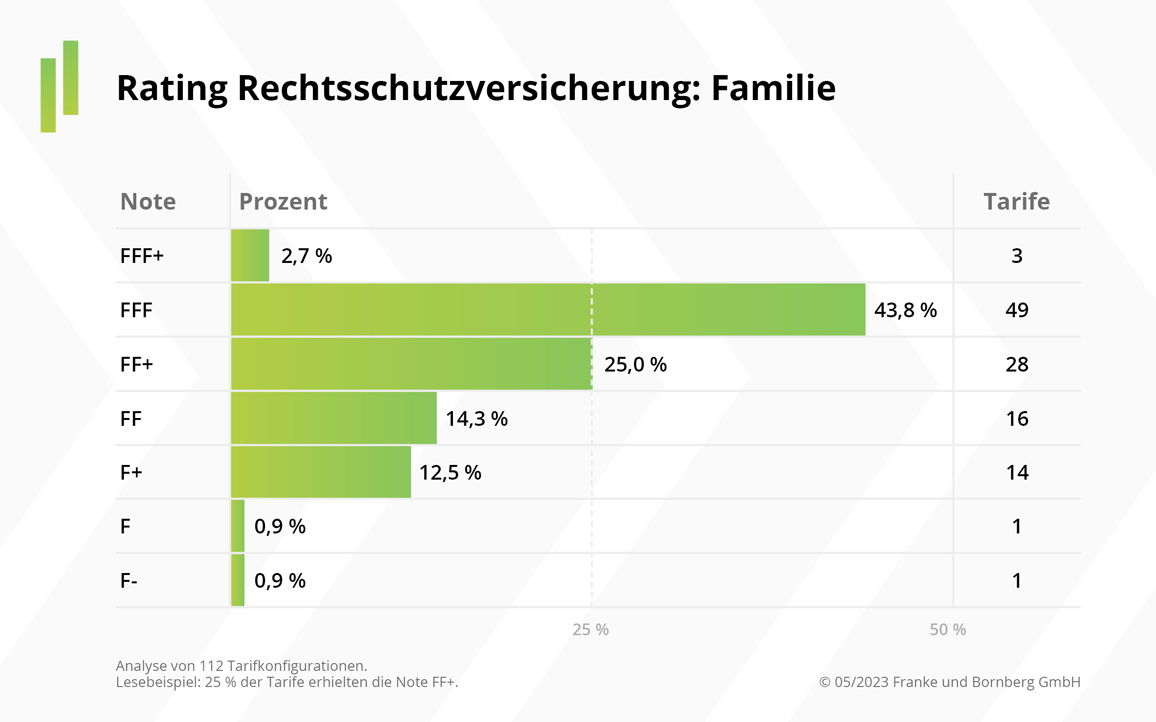

Rechtsschutz-Tarife für Familien

Die Ratingkriterien für Familien- und Single-Tarife unterscheiden sich vor allem beim versicherten Personenkreis. Für die Bewertung von Familien-Tarifen zieht Franke und Bornberg 75 Kriterien heran. Drei von 112 Tarifen (2,7 Prozent) erhalten die Note FFF+ („hervorragend“) und 49 Tarife (43,8 Prozent) ein FFF („sehr gut“). Minderleister mit den Noten F („mangelhaft“) oder F- („ungenügend“) gibt es kaum noch (jeweils einer von 112 Tarifen).

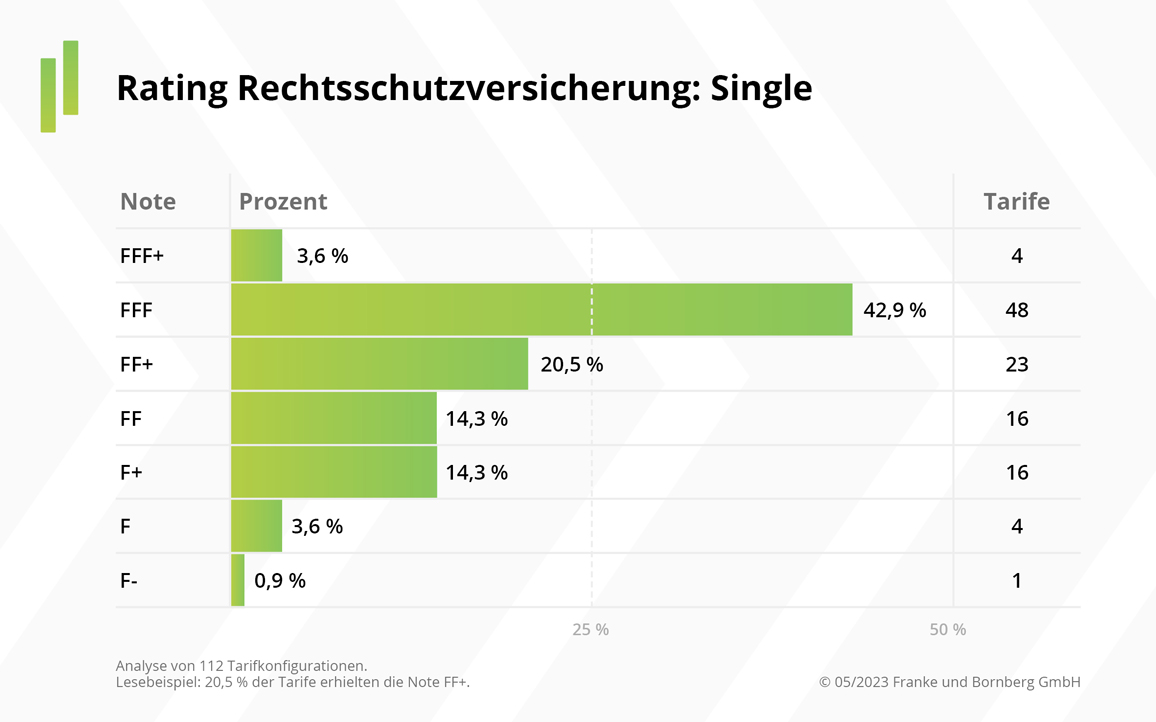

Rechtsschutz-Tarife für Singles

Für Single-Tarife zieht Franke und Bornberg 70 Kriterien heran. Das Niveau überzeugt ebenfalls. Hier erhalten vier von 112 Tarifen (3,6 Prozent) ein FFF+ („hervorragend“) und 48 Tarife (42,9 Prozent) die Note FFF („sehr gut“). Allerdings zeigt sich der Mittelbau mit der Note FF+ etwas weniger ausgeprägt (20,5 Prozent, 23 Tarife) als bei den Familien-Tarifen. Die rote Laterne F- gibt es für einen Tarif; vier weitere sind in der Klasse F zu finden.

Die besten Angebote

Diese Gesellschaften erreichen mit folgenden Tarifkonstellationen ein FFF+ „hervorragend“ (in alphabetischer Reihenfolge):

- Aktiv-Rechtsschutz Premium inklusive Baustein ARAG JuraCheck PLUS

- ARAG Recht&Heim Premium inklusive Baustein ARAG JuraCheck PLUS

- ARAG

- Rechtsschutz inklusive Bausteine Plus-Baustein Privat und JurWay Privat

- Premium (Online-Tarif) inkl. Baustein JurWay Privat (nur in der Kategorie Single)

- Roland

Diese Gesellschaften erreichen mit mindestens einem Tarif

ein FFF „sehr gut“ (in alphabetischer Reihenfolge):

Die detaillierten Ratingnoten je Tarif veröffentlicht Franke und Bornberg auf der Website der Ratingagentur.

Innovationspotenzial ausgeschöpft?

Besserer Schutz im Internet, Leistungen bei Familienangelegenheiten und vorsorgliche Rechtsberatung – darin sieht Michael Franke die wesentlichen Rechtsschutz-Innovationen der letzten Jahre. Derzeit aber beobachte sein Team keine nennenswerten Fortschritte. Ist das Innovationspotenzial also ausgeschöpft? „Nein“, zeigt sich Franke überzeugt.

Insbesondere im Bereich Nachhaltigkeit vermisse er neue Lösungen. „Einen Baum zu pflanzen, macht noch keinen nachhaltigen Rechtsschutz-Tarif. Prävention hingegen ist immer nachhaltig. Sie spart Zeit, Geld, Nerven und Ressourcen. Künstliche Intelligenz und Chatbots bieten völlig neue Ansätze zur Prävention. Ich bin davon überzeugt, dass einige Gesellschaften die Chancen schnell nutzen werden.“

Zudem sollten Rechtsschutz-Versicherer ihre Leistungen und Ausschlüsse noch transparenter gestalten. Das betreffe unter anderem Fristen, Stichentscheide und Risikoausschlüsse bei Kapitalanlagen, wie der jüngste Bericht des Versicherungsombudsmanns zeige. Transparenz beuge Enttäuschungen vor und stärke das Vertrauen bei Vermittlerinnen und Verbrauchern, betont Michael Franke.

Fazit und Ausblick

Anspruchsvolle Rating-Kriterien schaffen Qualität. Private Rechtsschutz-Tarife haben seit dem ersten Rechtsschutz-Rating von Franke und Bornberg ein hohes Leistungsniveau erreicht. Erfreulich wenige Tarife landen noch in den unteren Bewertungsklassen.

Das Innovationspotenzial ist noch nicht ausgeschöpft. Für die gesellschaftliche Herausforderung Nachhaltigkeit sind intelligente Antworten gefragt. Auch im Bereich Transparenz gibt es noch Baustellen.

Die wichtigsten Fakten zum Privatrechtsschutz-Rating 2023

Franke und Bornberg untersucht Rechtsschutz-Tarife mit dem Leistungsumfang Privat, Beruf, Verkehr und Wohnen. Für das Rating 2023 wurden 112 Tarife von 40 Anbietern analysiert. Mit allen versicherbaren Leistungseinschlüssen macht das 311 Tarifvariationen. Zugrunde liegt ein Katalog von 75 (Familie) beziehungsweise 70 (Single) Prüfkriterien.

Franke und Bornberg bewertet die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, den Versicherungsschein und Geschäftsberichte. Geschäftsplanmäßige oder sonstige Erklärungen/Auslegungen der Versicherer, Selbstauskünfte und werbliche Veröffentlichungen bleiben außer Acht.

Jedes Produkt wird anhand der erreichten Gesamtpunktzahl einer von sieben Ratingklassen (von FFF+ "hervorragend“ bis F- „ungenügend“) zugeordnet. Geringfügige, für die Praxis unerhebliche Punktunterschiede führen nicht zur Einstufung in eine andere Klasse. Zusätzliche Schulnoten schaffen weitere Differenzierung. Mindeststandards für die oberen Bewertungsklassen garantieren, dass Produkte der Ratingklassen FFF+, FFF, FF+ und FF in allen Bewertungskategorien durchgängig überdurchschnittliche Qualität aufweisen.

Themen:

LESEN SIE AUCH

ServiceAtlas – Analyse zur Kundenorientierung von Rechtsschutzversicherungen

Die besten Kfz-Tarife

Versicherer und Pools mit dem höchsten Servicewert für Makler

Jeder zweite LV-Kunde mit Auszahlung mehr als zufrieden

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Wächst die Branche wirklich – oder steigen nur die Preise?

Wenn das Erfahrungswissen in Rente geht: Versicherer kämpfen gegen den drohenden Wissensverlust

Brücken, Schienen, Netze: Warum Versicherer mehr Infrastruktur finanzieren wollen

Vom Schlüsselverlust bis zur Drohne: So verändert sich die private Haftpflichtversicherung

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?