Retail-Banking: Was wünschen sich Kunden wirklich?

Banken und Sparkassen bieten immer häufiger Zusatzleistungen an, um Kunden durch Mehrwerte jenseits der klassischen Bankprodukte zu begeistern und zu binden. Entsprechende Angebote finden sich in unterschiedlichen Bereichen, die im täglichen Leben des Kunden eine Relevanz aufweisen.

Eine Studie von ibi research zeigt allerdings, dass diejenigen Bedarfsfelder, für die Kunden sich mehr Zusatzleistungen von ihrer Bank wünschen, nicht immer mit den Bedarfsfeldern übereinstimmen, die den Alltag des Kunden dominieren.

Auf Basis einer Marktanalyse von elf klassischen Finanzinstituten, drei spezialisierten Banken und fünf FinTechs wurden für die ibi-Studie „Bedarfsgerechte Zusatzleistungen im Retail-Banking“ 505 Bankkunden mittels Online-Befragung zu ihren Bedarfen und ihrem Nutzungsverhalten hinsichtlich ausgewählter Zusatzleistungen aus dem Digital Banking befragt.

Die Studie gibt einen Überblick, welche Leistungen von Kunden gewünscht werden und welche Bedarfsfelder im Fokus des Kundeninteresses und des derzeitigen Angebots von Banken und Sparkassen stehen.

Das Bedarfsfeld rund um Haus und Wohnen wurde von 47 Prozent der Kunden als eines der drei wichtigsten Bedarfsfelder im Alltag genannt und nimmt somit den mit Abstand größten Einfluss auf den Alltag des Kunden.

Für gut zwei Drittel der Befragten sind die Bereiche Kommunikation, Mobilität sowie Unterhaltung und Konsum von hoher Bedeutung. Knapp dahinter liegt der Einfluss des Bedarfsfeld Soziales Engagement und die Familie auf das tägliche Leben.

Das Thema Sicherheit spielt für 30 Prozent der Befragten eine maßgebliche Rolle in ihren Alltag. Deutlich schwächer als die ersten sechs Bereiche schließt die Identität mit 21 Prozent der Stimmen ab.

Die zwei Bedarfsfelder Beratung und Unterstützung sowie Organisation und Planung teilen sich den letzten Platz. Nur 13 Prozent der Befragten geben für diese Bereiche an, dass sie unter den drei bedeutendsten Bedarfsfelder in ihrem Alltag sind.

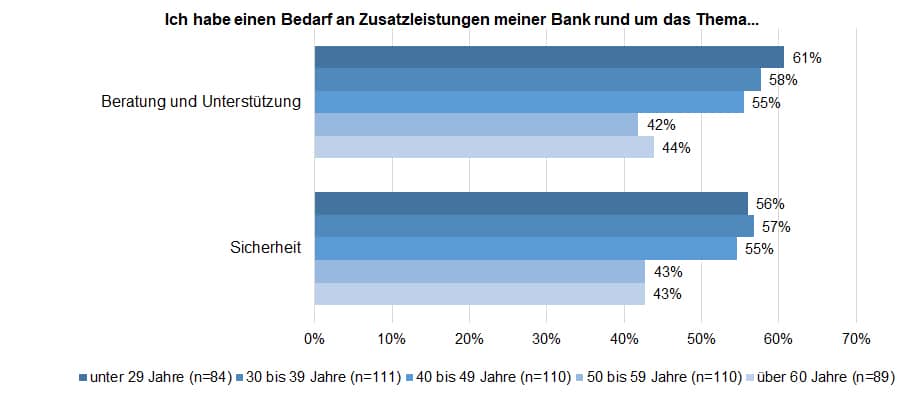

Kundenwunsch: Sicherheit, Beratung und Unterstützung

Durch diese Verteilung wird deutlich, dass der Alltag der Kunden maßgeblich durch Wohnen und Immobilie beeinflusst wird. Sowohl die Organisation und Planung als auch die Beratung und Unterstützung sind keine Faktoren, die den Kunden im Alltag oft begegnen.

Bei den Zusatzleistungen, die Kunden im Angebot ihrer Banken und Sparkassen wünschen, zeigt sich dagegen ein anderes Ergebnis. Hier sind die beiden Bedarfsfelder Sicherheit sowie Beratung und Unterstützung die bevorzugten Bereiche für Zusatzleistungen.

Sie sind nicht nur für das Angebot einzelner Zusatzleistungen geeignet, sondern auch für eine breite Abdeckung des gesamten Bedarfsfeldes.

Dies ist auf drei Ursachen zurückzuführen: Erstens besteht Bedarf an Zusatzleistungen in diesem Bedarfsfeld. Zweitens soll das Angebot laut den Kunden erweitert werden. Drittens werden alle in der Befragung genannten Zusatzleistungen dieser Bedarfsfelder zustimmend bewertet.

Die Ergebnisse für diese beiden Bedarfsfelder sind zudem ungeachtet der Altersgruppen der Befragten durchweg positiv. Auf Basis dessen ist Banken und Sparkassen zu raten, in diesen Bereichen ein breites Spektrum an Zusatzleistungen anzubieten.

Themen:

LESEN SIE AUCH

BaFin warnt: Milliardenverluste durch Turbo-Zertifikate für Privatanleger

Stresstest von BaFin und Bundesbank

Negativzinsen: Musterbrief soll helfen, Geld zurückzuholen

Inflation frisst Sparzinsen auf – Festgeld-Realzins wieder negativ

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Beben bei Berenberg: Warum drei Ex-Chefs um Deutschlands älteste Privatbank kämpfen

Jamie Dimon warnt: Märkte unterschätzen Risiken deutlich

Warum Sparkassen beim Venture Capital umdenken

Das Schweigen über Geld hat seinen Preis: Vielen Deutschen fehlt der finanzielle Notfallplan

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?