Digitalisierung: Sinnvolle Versicherungen für die Online-Branche

Der digitale Wandel verändert die Arbeitswelt. So entstehen immer mehr Jobs, von denen bis vor kurzem noch niemand gehört hat. Mit diesen Trendberufen des 21. Jahrhunderts sind völlig neue Risiken zutage getreten. Jährlich fallen viele Unternehmen der ansteigenden Cyber-Kriminalität zum Opfer – die finanziellen Schäden liegen meistens in schwindelerregenden Höhen. Ein umfassender Versicherungsschutz in der Digitalbranche ist wichtig, doch was ist dabei wirklich sinnvoll?

Berufe im digitalen Bereich

Jobs in der Online-Branche sind oftmals so neu, dass es größtenteils keine konkrete Ausbildung gibt. Die meisten Menschen, die im digitalen Bereich tätig sind, sind Quereinsteiger mit technischem Vorwissen und kreativem Denken. Beispiele für digitale Berufe sind die folgenden:

- Social Media Manager füllen Social Media-Kanäle mit sinnvollen Inhalten, um mit Kunden in Kontakt zu treten und ihnen einen Mehrwert zu bieten.

- E-Learning-Konzepter: Das Lernen per App, Online-Weiterbildung und Unis ohne Präsenz wird immer beliebter. Ein E-Learning-Konzepter ist dafür verantwortlich, dass Bildung online möglich ist. Er erstellt Lernkonzepte, die problemlos online umsetzbar sind.

- Virtueller Assistent (VA): In der heutigen Digitalisierung verändern sich die Bürostrukturen. Früher gab es noch eine Sekretärin – heute ist es der virtuelle Assistent. Er ist für das Erledigen anfallender Aufgaben im digitalen Bereich zuständig.

Versicherungsschutz für digitale Berufe

Hackerangriffe, Verstöße gegen die Datenschutzgrundverordnung und elektronische Schäden: Es gibt viele Gefahren, die in der Onlinewelt regelrecht an jeder Ecke lauern. Deshalb ist ein passender Versicherungsschutz für digitale Unternehmen ein Muss. Dazu gibt es einige Versicherungsformen, die speziell für Unternehmen im digitalen Bereich entwickelt wurden.

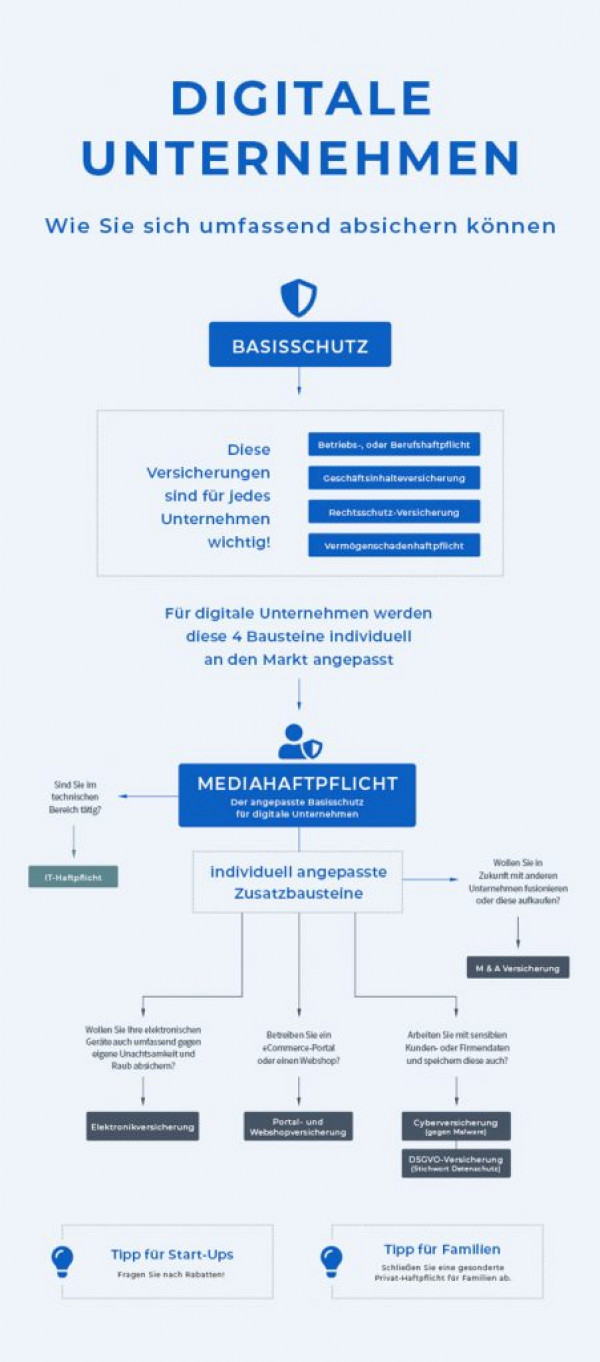

Versicherungen für die Arbeit in der Digitalbranche sind nach dem Prinzip des Baukastensystems aufgebaut. Ein Basis- bzw. Mindestschutz kann mit Zusatzleistungen erweitert werden. So wählen Unternehmen ihre Versicherung nach eigenen Wünschen und Bedürfnissen aus. Die folgende Infografik zeigt die einzelnen Versicherungsoptionen, die es für digitale Berufe gibt.

Mit dem Basisschutz, das heißt der Media-Haftpflichtversicherung, ist Arbeitgebern und -nehmern in der Digitalbranche schon sehr geholfen. Ein noch umfassenderer Schutz bietet sich allerdings, wenn nicht nur die Mindestversicherung, sondern auch weitere Versicherungen abgeschlossen werden.

1. Media-Haftpflichtversicherung

Die Media-Haftpflicht ist der Basis- oder Mindestschutz und empfiehlt sich für alle digitalen Berufe. Mit dieser Versicherungsform schützen sich unter anderen Blogger, Web- und Kommunikationsdesigner und Texter umfassend vor Vermögensschäden, die bei Kunden entstanden sind (zum Beispiel Programmierfehler). Außerdem greift die Mediahaftpflicht bei Marken- und Urheberrechtsverletzungen.

2. IT-Haftpflichtversicherung

Die IT-Haftpflichtversicherung ist ähnlich wie die Haftpflichtversicherung. Der einzige Unterschied liegt darin, dass sie sich speziell an Berufe in der IT-Branche richtet. So lohnt sie sich für alle Unternehmen, Gründer, Selbstständige und Freelancer in der Informationstechnologie und Telekommunikation. Die IT-Haftpflichtversicherung schaltet sich ein, wenn zum Beispiel Vermögensschäden gegenüber Kunden entstehen. Das kann beim Umgang mit Soft- und Hardware passieren.

3. M&A-Versicherung

Die Abkürzung M&A steht für „Merger & Acquisitions“. Diese Versicherungsform hat zum Ziel, eine gewisse Transaktionssicherheit bei Firmenzusammenschlüssen (Fusionen) und Übernahmen zu schaffen. Somit wird man als Käufer gegen Risiken, die nach Übernahme oder Fusion entstehen können, abgesichert. Die M&A-Versicherung greift etwa bei Steuernachforderungen und Garantieverletzungen.

4. eCommerce-Versicherungen

Zu den eCommerce-Versicherungen zählen die Portal- und Webshopversicherung. Die Portalversicherung bietet ausreichenden Schutz für Websites, Online-Datenbanken und Social-Media-Plattformen. Zudem greift sie bei Rechtsverletzungen, die beim Verlinken auf andere Seiten entstehen können.

Die Webshopversicherung ist die optimale Versicherung für den Online-Handel. Hier kann es schon bei kleinen Fehlern zu großen finanziellen Schäden kommen. So greift die Webshopversicherung beispielsweise bei entstandenen Kosten durch Verstöße gegen die Preisangabenverordnung, das Marken- und Urheberrecht und die Datenschutzgrundverordnung.

5. Elektronikversicherung

In digitalen Berufen spielen Computer und Co. eine entscheidende Rolle. Ein noch so vorsichtiger Umgang mit dem IT-Equipment kann mögliche Schäden niemals vollständig aus dem Weg räumen. Besonders Unternehmen mit einer hochwertigen IT sollten eine passende Versicherung abschließen, um ihre technische Ausrüstung ausreichend abzusichern.

Die Elektronikversicherung greift bei Schäden, die an verschiedenen elektronischen Geräten und Anlagen entstanden sind. Die Grunddeckung umfasst den Schutz vor Kosten, die u.a. durch Bedienungs- und Konstruktionsfehler, Wasserschäden und Einbruchdiebstahl aufkommen. Zusätzlich greift die Elektronikversicherung, wenn aus der eigenen Unachtsamkeit Schäden hervorgehen.

6. Cyber- und Hackerversicherung

Einbrüche passieren in der Realität und der virtuellen Welt gleichermaßen. Jährlich sind viele Unternehmen von Hackerangriffen betroffen. Vor allem sind es jene kleine und große Firmen, die mit sensiblen Kundendaten (zum Beispiel Kreditkartenangaben) arbeiten.

Durch Angriffe aus dem Internet können Daten verschlüsselt werden oder vollends verloren gehen. Schlimmstenfalls kommt das Unternehmen zum Stillstand. Die Cyber- und Hackerversicherung schützt Online-Unternehmen vor genau diesen digitalen Überfällen.

7. DSGVO-Versicherung

Der richtige Umgang mit Kundendaten wird von der Datenschutzgrundverordnung (DSGVO) geregelt. Ein Verstoß gegen diese Richtlinien kann schnell passieren – deshalb lohnt sich eine passende Versicherung. Die DSGVO-Versicherung wirkt bei Personen- und Sachschäden. Außerdem greift sie bei immateriellen Vermögensschäden, das heißt bei entstandenen Kosten, die weder Personen- noch Sachschäden zugeordnet werden können.

Fazit: Umfassende Versicherungen für die Digitalbranche

Mit der zunehmenden Digitalisierung entstehen nicht nur neue Berufe, sondern auch neue Risiken. Rechtsverletzungen, Hackerangriffe und beschädigtes IT-Equipment sind Gefahren, vor denen sich jedes kleine und große Online-Unternehmen schützen sollte. Diese Versicherungen bieten einen umfassenden Schutz vor finanziellen Schäden.

Themen:

LESEN SIE AUCH

Kommunalversicherung: GVV setzt auf Resilienz statt nur auf Wachstum

ERGO erweitert Schutz für technische Anlagen in Unternehmen

Gewerbegeschäft: Alle wollen KMU – aber keiner will die Kleinen

HDI Global startet Cyber-Produkt „Cyquins“

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Ein Reel jagt das nächste – und die Kompetenz bleibt auf der Strecke

EU startet KI-Gigafactories: Warum Europas Milliardenprogramm die Spielregeln der künstlichen Intelligenz verändert

KI verlässt das Innovationslabor – und wird zum Aufsichtsthema

Wenn Erfahrung in Rente geht

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?