Wie in den Vorjahren vergibt DFSI Ratings auch 2021 Qualitätsratings an Lebensversicherer. Dafür wurden Substanzkraft, Produktqualität und Service von 34 marktrelevanten Anbietern bewertet.

Bei den klassischen Service-Versicherern landete die WWK wie schon beim letztjährigen Qualitätsrating auf dem ersten Platz. Knapp dahinter Allianz und Württembergische Lebensversicherung. Bei den Direktversicherern kamen Hannoversche und Europa punktgleich auf Platz 1.

Aktienlust dämpft Covid-Folgen der Lebensversicherer

Unruhige Zeiten für die deutschen Lebensversicherer. Da ist zum einen - ganz aktuell - die Corona-Pandemie. Hier gab es Befürchtungen in der Branche, das Neukunden-Geschäft könne stark einbrechen und die Stornoquoten kräftig steigen. Doch beides ist nicht zu beobachten.

Die Lebensversicherer kamen bisher relativ unbeschadet durch die Covid-Krise. Was auch der neuen Lust der Deutschen auf Aktien geschuldet ist.

Sebastian Ewy, Senior-Analyst des Deutschen Finanz-Service Instituts, weiß:

Gerade das Geschäft mit Fondspolicen lief im Pandemiejahr 2020 überraschend gut. Der Geschäftsbereich dürfte auch weiterhin gut laufen - insbesondere im Hinblick darauf, dass Fondspolicen von der Absenkung des Garantiezinses zu Beginn des nächsten Jahres nicht betroffen sind.

"Unruhestifter" Niedrigzins

Diese Absenkung von 0,9 Prozent auf dann 0,25 Prozent resultiert aus dem seit fast einem Jahrzehnt vorherrschenden Zinstief - dem anderen "Unruhestifter". Die Niedrigzinsen haben letztlich auch dazu geführt, dass sich seit Herbst vergangenen Jahres viele Lebensversicherer im Neugeschäft von einer vollständigen Beitragsgarantie verabschiedet haben.

Und zwar überall dort, wo diese nicht gesetzlich vorgeschrieben ist. Grund: Eine 100-Prozent-Garantie ist in Nullzins-Zeiten ein absoluter Renditekiller, da sie dann extrem viel Kapital bindet, das nicht mehr für renditestärkere Anlagen genutzt werden kann.

Bei dem ab 2022 geltenden Höchstrechnungszins sind vollständige Garantien auf die gezahlten Beiträge praktisch unmöglich darzustellen.

Ewy sagt:

Damit läutet einem in der Branche jahrzehntelang beliebtem Verkaufsargument wohl endgültig das Totenglöckchen.

Der Wegfall der 100-Prozent-Garantie sei für Neukunden eher eine psychologische als eine ökonomische Hürde. Denn selbst mit vollständiger Beitragsgarantie könnten bei Laufzeiten von 30 Jahren und mehr erhebliche Kaufkraftverluste entstehen, fügt Ewy an. Das Positive für Neukunden: Bei niedrigeren Garantien sind höhere Renditen möglich.

Wie viel Schaden tragen die Versicherer?

Gerade in solch unruhigen Zeiten wollen viele Kunden wissen, ob "ihr" Versicherer unbeschadet durch diese hindurch kommen dürfte. Der ein oder andere Versicherer könnte sogar nach Ansicht der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) in den nächsten Jahren in Schwierigkeiten geraten.

Denn die Versicherer garantieren Altkunden über die gesamte Laufzeit der Policen bis zu 4,0 Prozent Jahresrendite auf das angelegte Kapital. Je länger die Niedrigzinsphase dauert und je höher der Bestand an hochverzinsten Altverträgen ist, desto schwieriger wird es für davon stark betroffene Unternehmen, ausreichend hohe Überschüsse zu erwirtschaften.

Gelingt ihnen dies nicht mehr, müssen sie die Garantien der Vergangenheit aus der Substanz bedienen. Die Bafin überwacht daher derzeit 20 der rund 80 deutschen Lebensversicherer besonders intensiv, wie deren Exekutivdirektor Frank Grund Mitte Oktober erneut bestätigte.

Empfehlung zukunftssicherer Modelle für Neukunden

Auch wenn Grund davon ausgeht, dass "alle Lebensversicherer nach jetzigem Stand ihre vertraglichen Verpflichtungen erfüllen können", sollten Neukunden beim Abschluss ihrer Police gezielt auf Anbieter mit zukunftssicherem Geschäftsmodell zu setzen.

Aber auch für alle, die bereits eine Lebensversicherungs- oder Rentenpolice haben, sollte die Zukunftsfestigkeit ihres Versicherers oberste Priorität haben. Jeder Kunde sollte sich fragen: Wie sicher ist es, dass mein Versicherer in den kommenden Jahren und Jahrzehnten so gut wirtschaftet, dass sich meine Police auch rentiert?

Um hier eine leicht verständliche aber dennoch differenzierende Hilfestellung zu geben, hat DFSI Ratings - eine Ausgründung des Deutschen Service-Instituts (DFSI) in Köln - auch dieses Jahr die Studie "Unternehmensqualität der Lebensversicherer" erstellt. Für das aktuelle Rating wurden 34 marktrelevante Lebensversicherer - 31 Service-Versicherer und drei Direktversicherer - eingehend bewertet. Diese decken zusammen rund 70 Prozent des deutschen Lebensversicherungsmarktes ab.

Studie als Wegweiser für Neu- und Bestandskunden

Senior-Analyst Sebastian Ewy erklärt:

Mit unserem einzigartigen DFSI-Qualitätsrating können potentielle Neukunden einfach und schnell Lebensversicherer mit sehr hoher Qualität und Substanzkraft zu erkennen. Das Qualitätsrating kann aber auch Bestandskunden wertvolle Antworten auf die Frage geben, ob Verträge fortgeführt, stillgelegt oder storniert werden sollten.

Für das DFSI-Qualitätsrating werden finanzielle Substanzkraft, Qualität der Produkte und der Service untersucht und bewertet. Substanzkraft und Produktqualität sind dabei mit jeweils 40 Prozent gewichtet, der Service mit 20 Prozent - für die Kunden die drei wichtigsten Faktoren zur Beurteilung der Qualität "ihres" Lebensversicherers.

Um zu ermitteln, wie es um die Substanzkraft der Versicherer bestellt ist, setzten die Experten von DFSI Ratings auf drei Kennzahlen: die Gewinndeklaration für 2021, die Nettorendite und die Substanzkraftquote. Letztere wird wiederum aus drei Kennzahlen ermittelt: freier RfB- und Eigenkapital-Quote sowie Bewertungsreserven.

SCR-Quote als Hygienefaktor im Rating

Die Solvency-II-Quote, kurz SCR-Quote, würden sie auch berücksichtigen - jedoch nur als ,Hygienefaktor', sagt Ewy. Liege die bereinigte SCR-Quote unter 100 Prozent, werden vom ermittelten Substanzkraftergebnis 50 Punkte abgezogen.

Ewy erläutert:

Das halten wir für angebracht, da diese Anbieter die geforderten gesetzlichen Vorgaben derzeit nicht erfüllen.

Dieses Vorgehen führt dazu, dass Versicherer, die bei der Substanzkraft die volle Punktzahl erreichen aber eine bereinigte SCR-Quote von weniger als 100 Prozent ausweisen, hier nicht besser als "Befriedigend" abschneiden können.

Zur Messung der Produktqualität greift das DFSI auf eigene oder indirekt im Auftrag von Print-Magazinen und Medien gegebene Studien zurück, mit denen während der vergangenen zwölf Monate die Qualität unterschiedlicher Lebensversicherungsprodukte getestet wurde.

Die Servicequalität wiederum wird indirekt aus Kennzahlen wie den Früh- und Spät-Stornoquoten, der Beschwerdestatistik der Bafin sowie den Ergebnissen hauseigener und fremder Servicestudien ermittelt.

DFSI Qualitätsrating: Die besten Lebensversicherer 2021/2022 / Weiterer Text über ots und www.presseportal.de/nr/115029 / Die Verwendung dieses Bildes ist für redaktionelle Zwecke unter Beachtung ggf. genannter Nutzungsbedingungen honorarfrei. Veröffentlichung bitte mit Bildrechte-Hinweis.

DFSI Qualitätsrating: Die besten Lebensversicherer 2021/2022 / Weiterer Text über ots und www.presseportal.de/nr/115029 / Die Verwendung dieses Bildes ist für redaktionelle Zwecke unter Beachtung ggf. genannter Nutzungsbedingungen honorarfrei. Veröffentlichung bitte mit Bildrechte-Hinweis.

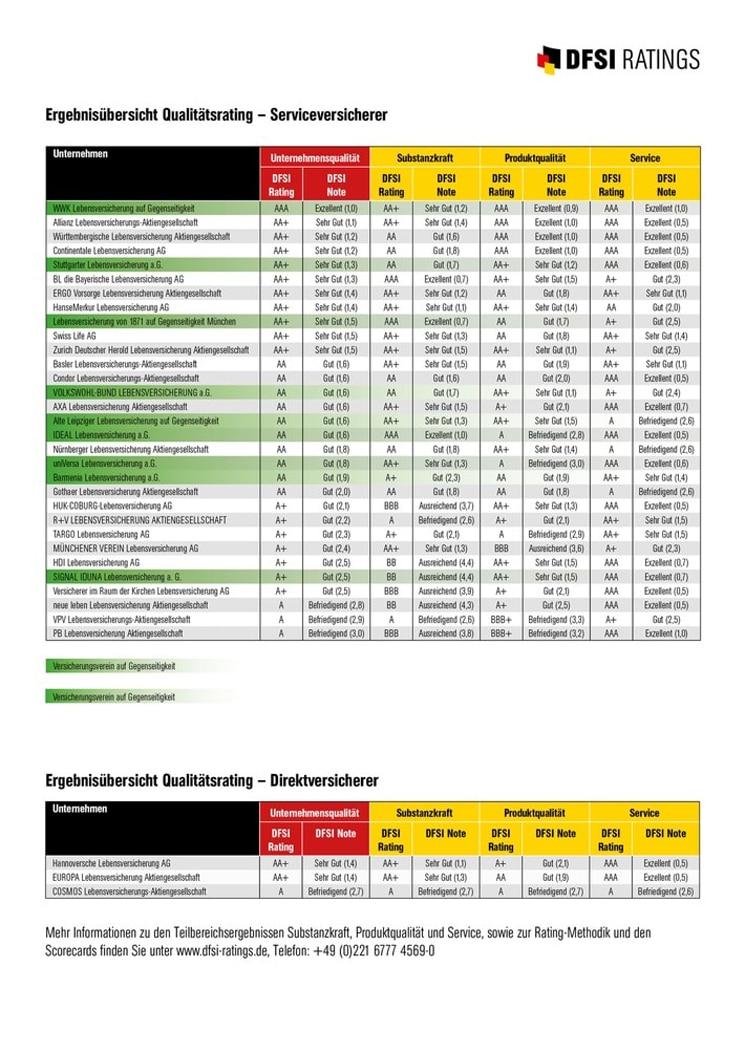

WWK Lebensversicherung mit Bestnote "Exzellent"

Wie im Vorjahr erreicht im aktuellen Qualitätsrating der Lebensversicherer von 31 untersuchten Serviceversicherern lediglich die WWK Lebensversicherung die Bestnote "Exzellent". Die Allianz schrammt dagegen erneut mit der Note 1,1 ("Sehr Gut") ganz knapp an der Bestnote vorbei.

Neben Platzhirsch Allianz schnitten weitere neun Lebensversicherer "Sehr Gut" ab: Württembergische (1,2), Continentale (1,2), Stuttgarter (1,3), BL - die Bayerische Lebensversicherung (1,3), Ergo Vorsorge (1,4), HanseMerkur (1,4), Lebensversicherung von 1871 (1,5), Swiss Life (1,5) und Zurich Deutscher Herold (1,5).

Das Gros der klassischen Versicherer - insgesamt 17 Unternehmen - erhielt die Endnote "Gut". Drei Service-Versicherer bekamen die Note "Befriedigend".

Bei den drei Direktversicherern schnitten Hannoversche und Europa mit Note 1,4 "Sehr Gut" ab. Die Cosmos Lebensversicherung erhielt im DFSI-Qualitätsrating lediglich ein "Befriedigend".

Themen:

LESEN SIE AUCH

Die besten Lebensversicherer 2020/2021

DFSI kürt die besten Lebensversicherer 2023/2024

Minuszinsen sind zwar passé, dafür kämpfen Lebensversicherer mit Folgen der abrupten Zinswende. In der Studie "Unternehmensqualität der Lebensversicherer" analysierte DSFI Ratings 36 Anbieter daraufhin, wie gut sie für die neuen Turbulenzen gerüstet sind. Auf dem Siegerpodest: WWK, EUROPA und Hannoversche.

map-report: Bilanzrating deutscher Lebensversicherer 2020

map-report ermittelt Bilanzstärke der Lebensversicherer

Die Branche stand 2022 vor der Herausforderung eines rasanten Zinsanstiegs, mit deutlichen Auswirkungen auf das Neugeschäft und die Bewertungsreserven. Erneut sicherte sich Branchenprimus Allianz den ersten Platz. Auch LV 1871 und Ideal erhalten die Bestnote mmm+.

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

bKV-Scoring 2025: Neue Kriterien, klare Differenzierungen und 300 bewertete Tarife

Der Markt der betrieblichen Krankenversicherung (bKV) bleibt in Bewegung – das zeigt der neue Scoring-Jahrgang 2025 von ASCORE Analyse. Für den „ASCORE Navigator“ hat das Analysehaus 300 bKV-Tarife von insgesamt 19 Gesellschaften unter die Lupe genommen – eine Gesellschaft mehr als im Vorjahr.

Scoring-Update 2025: ASCORE bewertet Private Haftpflicht, Diensthaftpflicht und Cyber neu

ASCORE Analyse hat den aktuellen Scoring-Jahrgang 2025 für die Produktbereiche Private Haftpflicht, Diensthaftpflicht und Cyberversicherung vorgestellt. Dabei flossen zahlreiche neue Bewertungskriterien und aktualisierte Benchmarks ein – ein Schritt, der sowohl der Marktentwicklung als auch veränderten Kundenbedürfnissen Rechnung tragen soll.

„Exzellente Beratung ist kein Zufall“: Diese Versicherer überzeugen im Urteil der Kunden

Ob Altersvorsorge, Rechtsschutz oder Kfz: Kunden legen großen Wert auf kompetente Beratung. Eine aktuelle Studie zeigt, welche Versicherer in Sachen Fachberatung besonders überzeugen – und welche Trends sich daraus ableiten lassen.

PHV-Rating 2025: Schutz wird besser – Beratung bleibt entscheidend

Franke und Bornberg haben 2025 über 600 Privathaftpflicht-Tarife analysiert. Immer mehr Produkte überzeugen durch starke Leistungen – doch wichtige Lücken bestehen weiter, insbesondere bei Basistarifen.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann