GKV-Zusatzbeiträge: Hälfte der Versicherten muss mehr zahlen

Derzeit legen die gesetzlichen Krankenversicherungen ihre Zusatzbeiträge für das Jahr 2021 fest. Nach aktuellen Zahlen muss rund jeder zweite Versicherte mehr zahlen. Das Sparpotenzial durch einen Wechsel der Krankenkasse schätzen viele Verbraucher falsch ein.

Der durchschnittliche Zusatzbeitrag in der gesetzlichen Krankenversicherung liegt aktuell bei 1,1 Prozent und steigt ab Januar für rund jeden zweiten Versicherten. 31 der gesetzlichen Krankenkassen werden die Beiträge für ihre Versicherten erhöhen. Wer Vollzeit arbeitet, kann bei einem Wechsel seinen Arbeitnehmeranteil um 170 Euro pro Jahr senken. 44 Kassen behalten stabile Beiträge. Nur 1 Kasse hat den Beitrag gesenkt.

Der Wechsel ist seit diesem Jahr schon nach einem Jahr statt nach eineinhalb Jahren Mitgliedschaft möglich. Versicherte müssen kein Kündigungsschreiben mehr an ihre bisherige Krankenkasse schicken. Ein Mitgliedsantrag bei der neuen Kasse reicht aus. Alles Weitere regeln alte und neue Kasse untereinander. Mit dem Wechsel von einer teuren zu einer günstigen Kasse lassen sich in vielen Fällen einige Hundert Euro pro Jahr sparen.

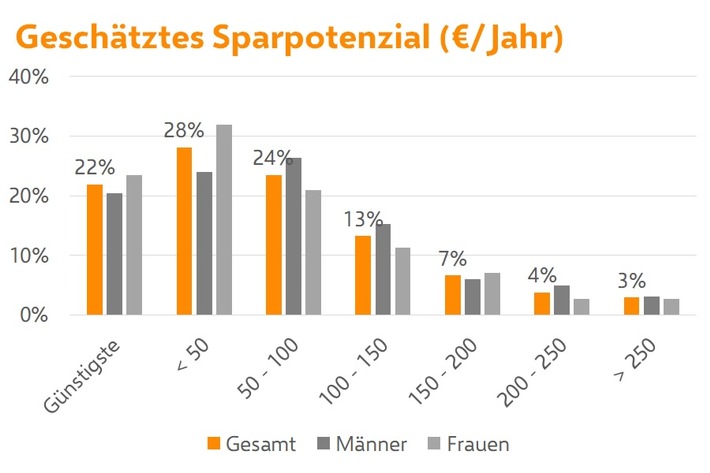

Rund drei Viertel schätzen: "Sparpotenzial unter 100 Euro"

Die Versicherten schätzen ihr Sparpotenzial oft zu gering ein. 22 Prozent der Teilnehmer der Verivox-Umfrage vermuten, dass sie schon bei der günstigsten Krankenkasse sind. Tatsächlich haben die Krankenkassen mit den regional günstigsten Zusatzbeiträgen aber nur einen Marktanteil von zwei Prozent an den Versicherten.

28 Prozent der Umfrageteilnehmer gaben an, dass sie maximal 50 Euro pro Jahr sparen könnten. 24 Prozent hielten ein Sparpotenzial von 50 bis 100 Euro für plausibel.

170 Euro Beitragsunterschied bei Durchschnittslohn

Der günstigste Zusatzbeitrag einer bundesweit tätigen Krankenkasse liegt auch 2021 bei 0,39 Prozent - jeweils zur Hälfte vom Arbeitnehmer und vom Arbeitgeber bezahlt. Ein Wechsel von einer Krankenkasse mit durchschnittlichem Zusatzbeitrag bringt für einen Angestellten mit einem Einkommen von 47.928 Euro (Bundesdurchschnitt ohne Sonderzahlungen für Vollzeitstellen laut Statistischem Bundesamt) aktuell schon 170 Euro Beitragsersparnis.

Krankenkasse: Hälfte der Versicherten muss mehr zahlen - Sparpotenzial unterschätzt/ Quelle: "obs/Verivox GmbH"

Krankenkasse: Hälfte der Versicherten muss mehr zahlen - Sparpotenzial unterschätzt/ Quelle: "obs/Verivox GmbH"

Weil die Zusatzbeiträge steigen, dürfte der Beitragsunterschied im kommenden Jahr sogar 218 Euro erreichen. Da Beiträge zur Krankenversicherung steuerlich absetzbar sind, fällt das Plus im Portemonnai je nach Steuerklasse geringer aus.

Versicherte in der gesetzlichen Krankenversicherung haben im Schnitt weniger Einnahmen - 25.992 Euro im Jahr 2019 laut Bundesministerium für Gesundheit. Dann beträgt die Ersparnis 92 Euro im laufenden Jahr und 118 Euro im Jahr 2021. Selbst mit diesem Einkommen läge die Ersparnis höher als drei Viertel der Befragten vermuten.

Methodik

Für die Studie wurden Ende November 2020 deutschlandweit online 1.000 Personen im Alter von 18 bis 69 Jahren befragt. Die Umfrage ist bevölkerungsrepräsentativ in Bezug auf Alter, Geschlecht und Bundeslandzugehörigkeit und wurde vom Marktforschungsinstitut Innofact erhoben. Frage: "Bitte schätzen Sie: Wie viel Geld würden Sie persönlich mit einem Wechsel in die günstigste Krankenkasse sparen?" 926 Teilnehmer sind in einer gesetzlichen Krankenversicherung versichert. Ihre Antworten bilden die Basis der Studie. Der Schätzerkreis des Bundesministeriums für Gesundheit rechnet 2021 mit einem durchschnittlichen Zusatzbeitrag von 1,3 Prozent.

Hintergrundinformationen sowie die Umfrage (inkl. Daten zum Download) finden Sie hier.

Bild: (1) © Setareh – stock.adobe.com (2) "obs/Verivox GmbH"

Themen:

LESEN SIE AUCH

Debeka macht sich für Gesundheitsversorgung stark

DFSI: Die besten Privaten Krankenversicherer 2022

GKV-Versicherte wünschen sich Transparenz bei Beiträgen

Positiv-Trend: Erneut wechseln mehr aus der GKV in die PKV

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Hagelsaison startet: DWD warnt vor Unwettern – Versicherer blicken mit Sorge auf den Sommer

Tarifabschluss im Außendienst: Nullmonate bremsen, Erhöhungen kommen später

Solvency II: Kapitalpolster der Lebensversicherer wächst sprunghaft

Allianz Trade: Nahostkonflikt treibt Insolvenzen weltweit nach oben

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?