In der Corona-Krise hat sich die finanzielle Situation vieler Menschen verändert. Eine Studie auf Basis des Deutschen Alterssurveys (DEAS) beschreibt die Einkommenssituation und ihre Auswirkung auf den Lebensstandard von Personen ab 46 Jahren nach der ersten Welle der Corona-Pandemie.

Im Juni/Juli 2020 gaben im Rahmen einer Befragung des Deutschen Alterssurveys mehr als 4.700 Menschen zwischen 46 bis 90 Jahren darüber Auskunft, wie sich ihre finanzielle Situation seit Beginn der Corona-Krise verändert hat.

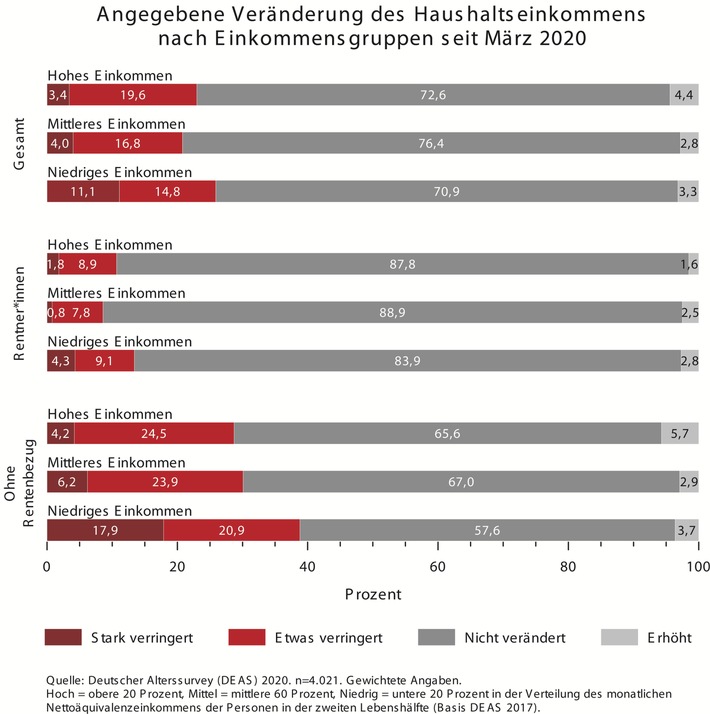

Es zeigt sich, dass Rentenbezieher*innen im Jahr 2020 sehr viel seltener Einbußen beim Haushaltseinkommen hinnehmen mussten als Erwerbstätige und Erwerbslose. Unter den Erwerbstätigen sind insbesondere die Selbstständigen betroffen: Über 60 Prozent berichten von einem verringerten Haushaltseinkommen.

Personen mit bereits zuvor niedrigen Einkommen sind deutlich häufiger von einer Verringerung ihres Einkommens betroffen als Personen mit höheren Einkommen. Das betrifft sowohl die Gruppe der Rentnerinnen und Rentner als auch Personen ohne Rentenbezug. So verstärkt die Corona-Krise die Einkommensungleichheit von Menschen in der zweiten Lebenshälfte.

Einkommen hat Einfluss auf den Lebensstandard

Was bedeuten diese Veränderungen für den Lebensstandard? Es zeigt sich, dass Personen mit niedrigen Einkommen nicht nur häufiger von Einkommensrückgängen berichten als Personen mit mittleren und hohen Einkommen, sondern dass der Einkommensrückgang bei ihnen auch einen stärkeren Einfluss auf die Bewertung des Lebensstandards hat.

Je niedriger das Haushaltseinkommen vor der Krise war, desto häufiger führen Einkommenseinbußen dazu, dass sich die Bewertung des Lebensstandards verschlechtert. Mehr als die Hälfte der Personen mit niedrigen Einkommen, die eine Verringerung ihres Haushaltseinkommens angaben, kann den subjektiven Lebensstandard nicht aufrechterhalten.

Angegebene Veränderung des Haushaltseinkommens nach Einkommensgruppen seit März 2020

Angegebene Veränderung des Haushaltseinkommens nach Einkommensgruppen seit März 2020

Personen mit hohen Einkommen können Einkommenseinbußen dagegen anscheinend leichter kompensieren: Nur ein knappes Viertel von ihnen gibt an, dass sich auch ihr Lebensstandard verschlechtert hat.

Die Bedeutung sozialpolitischer Maßnahmen

Um eine (weitere) Verschärfung der Einkommensungleichheit durch die Krise abzumildern, sind neben dem Kurzarbeitergeld und Subventionen für Selbstständige weitere sozialpolitische Maßnahmen wichtig, die insbesondere auf Niedrigeinkommensgruppen zielen.

Diskutiert werden derzeit beispielsweise Bestrebungen, Minijobs längerfristig in sozialversicherungspflichtige Beschäftigungsverhältnisse umzuwandeln oder Minijobberinnen und Minijobbern vorübergehend ein Anrecht auf Kurzarbeitergeld einzuräumen.

Für Menschen mit geringen Haushaltseinkommen ist darüber hinaus zu berücksichtigen, dass auch der Wegfall von karitativen Angeboten während der Corona-Krise, zum Beispiel der Tafeln, durch Alternativen aufgefangen werden sollte. Die Studienergebnisse sind hier online verfügbar.

Bilder: (1) © Looker_Studio – stock.adobe.com (2) © "obs/Deutsches Zentrum für Altersfragen"

Themen:

LESEN SIE AUCH

Covid-19 Finanzreport: Die Pandemie belastet besonders Alleinerziehende und Jüngere

Consors Finanz Studie: Der Kostendruck steigt - wie lange ziehen Autofahrer noch mit?

Krise in der Krise: Covid-19 verschärft wirtschaftliche Situation deutscher Kliniken

European Banking Study 2020: COVID-19-Pandemie hat Europas Banken fest im Griff

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Zwischen Zauber und Zahlen: Warum deutsche Aktien wieder Chancen bieten

Trotz Konjunktursorgen, geopolitischer Spannungen und struktureller Probleme sehen viele Anleger wieder Potenzial im deutschen Aktienmarkt. Portfoliomanager Olgerd Eichler von MainFirst nennt sechs gute Gründe – mit überraschend positiven Langfristaussichten.

Höhere Pfändungsfreigrenzen ab 1. Juli 2025: Was das für Gläubiger bedeutet

Zum 1. Juli 2025 steigen die Pfändungsfreigrenzen – für Schuldner:innen bedeutet das mehr finanzieller Spielraum, für Gläubiger hingegen weniger pfändbare Beträge und längere Rückzahlungszeiträume. Was das konkret heißt und worauf Gläubiger jetzt achten müssen.

In der Steuerung des Kreditrisikos liegt ein strategischer Hebel

Protektionismus, Handelskonflikte, geopolitische Risiken – die Unsicherheit an den Märkten bleibt hoch. Passive Kreditstrategien stoßen in diesem Umfeld schnell an ihre Grenzen. Warum gerade aktives Management und ein gezielter Umgang mit Kreditaufschlägen den Unterschied machen können, erklärt Jörg Held, Head of Portfolio Management bei Ethenea.

Mehrheit befürwortet Rüstungsinvestments – Akzeptanz steigt auch bei nachhaltigen Fonds

Private Geldanlagen in Rüstungsunternehmen polarisieren – doch laut aktueller Verivox-Umfrage kippt die Stimmung: 56 Prozent der Deutschen halten solche Investments inzwischen für legitim. Auch nachhaltige Fonds greifen vermehrt zu.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann