Die ASSEKURATA Assekuranz Rating-Agentur GmbH hat in ihrer Marktstudie zu Überschussbeteiligungen und Garantien von Lebensversicherern zum fünften Mal auch das Produktsegment der Indexpolicen durchleuchtet.

Insgesamt haben hier 14 Anbieter ausführliche Angaben gemacht.

So zeigt sich, dass im vergangenen Jahr Indexpolicen in der Hälfte der Fälle positive Renditen erzielt haben – und das trotz rückläufiger Überschussbeteiligungen. In den anderen Fällen gingen die Kunden leer aus. Auch langfristig hält sich das Verhältnis von Positiv- und Nullrenditen etwa die Waage.

Lars Heermann, Bereichsleiter Analyse und Bewertung der ASSEKURATA Assekuranz Rating-Agentur, erklärt:

„Indexpolicen reihen sich zwischen konventioneller und fondsgebundener Lebensversicherung ein, enthalten durch die Bindung an den Deckungsstock aber einen klassischen Kern.“

Dabei ergeben sich die jährlichen Renditen jeweils aus einer speziellen Beteiligung an einem Index, der häufig auf Aktien basiert.

„Trotz der Unsicherheiten aufgrund des anstehenden Brexits, des Handelsstreits zwischen den USA und China sowie aufkeimender Rezessionsängste schlossen die Aktienmärkte das Jahr 2019 mit einem deutlichen Plus ab.“

Der DAX stand am letzten Börsentag im Jahr 2019 mit 13.249 Punkten deutlich höher als noch ein Jahr zuvor (10.558 Punkte), was einem Zuwachs von mehr als 25 Prozent entspricht.

Renditegutschrift unterscheidet sich stark

Ob Inhaber von Indexpolicen am Börsenaufschwung 2019 teilhaben konnten, war abhängig von Anbieter, Tarif und Indexstichtag. Es waren Renditegutschriften von bis zu acht Prozent möglich, aber in der Hälfte der Fälle gelang dies nicht, so dass die Kunden dann mit Nullrenditen leben mussten.

Lars Heermann erläutert:

„Dies ist typischerweise auf unterjährige Rückschläge in der Indexentwicklung zurückzuführen, die sich negativ auf die Gesamtperformance ausgewirkt haben. Allerdings können sich Kunden im Verlustfall auf den garantierten Kapitalerhalt verlassen, den alle untersuchten Tarife vorsehen.“

Dieses produktimmanente Sicherheitsnetz musste auch im längerfristigen Rückblick in knapp der Hälfte der Fälle in Anspruch genommen werden. Im Gegenzug waren in den übrigen Fällen die jährlichen Indexgutschriften positiv, in Einzelfällen lagen sie sogar im zweistelligen Prozentbereich.

Lars Heermann weiter:

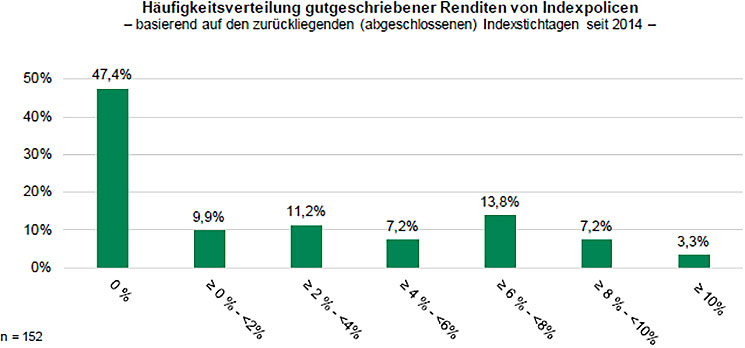

„Um für dieses noch junge Produktfeld eine Einschätzung über mehrere Jahre zu erhalten, haben wir die Indexperformance verschiedener Tarife seit 2014 über mehr als 150 Stichtage aggregiert. Das Ergebnis ähnelt der Wahrscheinlichkeit eines Münzwurfs, weil das Verhältnis von Positivrenditen und Nullrenditen etwa bei 50:50 liegt.“

Die Abbildung zeigt, wie sich die Renditen von Indexpolicen in verschiedene Renditekorridore aufteilen.

Die Abbildung zeigt, wie sich die Renditen von Indexpolicen in verschiedene Renditekorridore aufteilen.Tarifindividuelle Renditelimits als Preis für das Sicherheitsnetz

Als Gegenstück zur Kapitalerhaltungsgarantie müssen bei der Ermittlung der Indexperformance auch tarifindividuelle Renditelimits berücksichtigt werden. Hierfür haben sich mit dem Cap (zu Deutsch: Deckel) und der Quote zwei Formen am Markt herausgebildet.

Während die Kunden bei einer Quote anteilig an der monatlichen oder jährlichen Indexentwicklung partizipieren, deckelt ein Cap die Aufschwungphasen an einer bestimmten Schwelle. Dies bedeutet, dass der Kunde mit seinem Sparkapital monatlich nur bis zu einer im Voraus festgelegten Höhe an der positiven Indexperformance beteiligt wird, bevor die Monatsrenditen aufsummiert werden.

Dabei haben Cap und Quote bei allen Tarifen eine Gültigkeitsdauer von einem Jahr (Indexjahr). Danach können sie von den Anbietern individuell neu festgelegt werden. Ihre Höhe hängt insbesondere davon ab, wie viel Überschussbeteiligung der Versicherer deklariert. Sie liegt derzeit mit durchschnittlich 2,71 Prozent zwar etwas unter den Vorjahreswerten, fällt im aktuellen Zinsumfeld jedoch noch immer attraktiv aus.

Lars Heermann dazu:

„Hohe Überschussdeklarationen von Indexpolicen sind für den Kunden positiv, zugleich aber auch zwingend notwendig, um die Renditechance trotz Cap oder Quote aufrecht zu halten.“

Sichere Verzinsung mit Ähnlichkeiten zur Neuen Klassik

Kunden können sich zu Beginn eines jeden Indexjahres auch für eine vorab bekannte sichere Verzinsung entscheiden beziehungsweise die Indexbeteiligung abwählen.

Vermehrt bieten die Unternehmen ihren Versicherten auch die Option, den Überschuss anteilig in beide Varianten zu investieren. Die sichere Verzinsung wird dabei von den Lebensversicherern stichtagsabhängig für jeweils ein Jahr festgelegt und dem Vertragsguthaben gutgeschrieben.

Analog zur verzinslichen Ansammlung bei einer konventionellen Rentenversicherung erhöht der sichere Zins damit den Policenwert mit einer im Voraus festgelegten Deklaration.

Aktuell liegt die sichere Verzinsung der betrachteten Anbieter liegt durchschnittlich bei 2,53 Prozent. Sie fällt damit geringer aus als die Zinsdeklaration für die Indexbeteiligung, welche die Anbieter in der Regel in den Fokus ihrer Tarifkommunikation stellen.

Lars Heermann sagt:

„Gleichwohl ist bemerkenswert, dass die sicherere Verzinsung aktuell höher ausfällt als die laufende Verzinsung in der Klassik und der Neuen Klassik, die im Schnitt unter 2,30 % liegt. Wenn Kunden also auf die Indexwette verzichten, können sie sich alternativ einen Überschusszins sichern, der einen Vergleich mit konventionellen Policen nicht scheuen muss. Die illustrierte Beitragsrendite würde allerdings mit 1,70 % geringer ausfallen, weil Indexpolicen häufig mit höheren Kosten kalkuliert werden.“

Themen:

LESEN SIE AUCH

Marktstudie: Überschussbeteiligungen und Garantien 2023

Die neue Studie der Assekurata offenbart, wie Altersvorsorgeverträge aus den Bereichen Klassik, Neue Klassik und Indexpolicen aktuell verzinst werden und welche Renditen zu erwarten sind. Darüber hinaus wurden erstmals auch Fondspolicen genauer untersucht.

Moderate Anpassung der Überschussbeteiligung

ASSEKURATA: Laufende Verzinsung von Lebensversicherungen sinkt auf 2,74 Prozent

Lebensversicherung: ZZR-Rückflüsse bringen Spielraum

Zinsanstieg, ZZR-Rückflüsse und demografischer Wandel verändern das Geschäftsmodell der Lebensversicherer grundlegend. Die Branche steht finanziell stabil da – doch das Neugeschäft bleibt unter Druck.

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Wiederanlage im Bestand: Versicherer verschenken Milliardenpotenzial

In Zeiten stagnierender Neugeschäftszahlen und hoher Leistungsabfüsse rückt der Versicherungsbestand zunehmend in den Fokus strategischer Überlegungen. Das gilt insbesondere für die Lebensversicherung: Dort schlummern ungenutzte Chancen, die Erträge stabilisieren und die Kundenbindung stärken könnten – wenn Versicherer systematisch auf Wiederanlage setzen würden. Der Text erschien zuerst im expertenReport 05/2025.

#GKVTag – Pflegeversicherung unter Reformdruck: Stabilität durch Solidarität

Drei Jahrzehnte Pflegeversicherung – eine sozialpolitische Erfolgsgeschichte mit strukturellen Rissen. Seit ihrer Einführung garantiert sie die Absicherung pflegebedürftiger Menschen und setzt dabei auf das Zusammenspiel von Solidarität und Eigenverantwortung. Doch mit wachsender Zahl Anspruchsberechtigter, einem Ausgabenvolumen von inzwischen 65 Milliarden Euro und einem Beitragssatz von 3,6 Prozent (zuzüglich Kinderlosenzuschlag) gerät das System an seine finanziellen Grenzen.

„Fünf Tierseuchen gleichzeitig – Tierhalter geraten weiter unter Druck“

Mit einem neuen Höchstwert von 96 Millionen Euro Schadenaufwand blickt die Vereinigte Tierversicherung (VTV) auf das bislang teuerste Jahr ihrer Geschichte zurück. Der Großteil der Schäden entstand durch Tierseuchen – allen voran durch die Blauzungenkrankheit, die allein 30 Millionen Euro kostete. Diese betraf 2024 vor allem Wiederkäuer-Bestände in Nordrhein-Westfalen, Rheinland-Pfalz, Schleswig-Holstein und Hessen. Die VTV ist Marktführer in der landwirtschaftlichen Tierversicherung und Teil der R+V Gruppe.

Klimawandel trifft den Wald – AXA fordert mehr Prävention

Waldbrände, Sturmschäden, Haftungsrisiken: Die Klimakrise macht Wälder zur Risiko-Zone – und verändert auch das Versicherungsgeschäft. AXA setzt deshalb auf Forschung, Prävention und Versicherungsschutz.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann