Assekurata analysiert Kosten für die private Absicherung des Pflegerisikos

Es gibt in der privaten Krankenversicherung bedarfsgerechte Pflegezusatzversicherungsprodukte, mit denen eine Vollabsicherung für den Pflegefall zu bezahlbaren Preisen möglich ist. Dies zeigt die ASSEKURATA Assekuranz Rating-Agentur GmbH in ihrer Studie „Absicherung im Pflegefall – Mit der Pflegezusatzversicherung von der Teil- zur Vollkasko“.

Darin wurden die verschiedenen PKV-Lösungen und ihre individuellen Besonderheiten untersucht. Zudem gibt es Tipps, worauf der Kunde beim Abschluss einer Pflegezusatzversicherung achten sollte. Auch ermittelt Assekurata anhand von Rechenbeispielen, welche monatlichen Beiträge bei verschiedenen Eintrittsaltern vonnöten wären, um die bestehende Pflegelücke mit Hilfe einer Pflegezusatzversicherung zu schließen.

Pflegelücke ist vom Wohnort abhängig

Nach den jüngsten Veröffentlichungen des PKV-Verbandes betrug 2019 die Pflegelücke im stationären Bereich im Bundesdurchschnitt 1.928 Euro. Bei ambulanter Fachpflege beträgt sie nach Erkenntnissen von Assekurata durchschnittlich je nach Pflegegrad zwischen 375 Euro und 2.100 Euro.

Allerdings variieren vor allem die Pflegeheimkosten je nach Wohnort beziehungsweise Bundesland zum Teil erheblich, während die Leistungen der gesetzlichen Pflege-versicherung bundesweit einheitlich sind. Somit schwankt auch der Eigenanteil beziehungsweise die Pflegelücke.

Pflegekostenversicherung stockt gesetzliche Leistungen auf

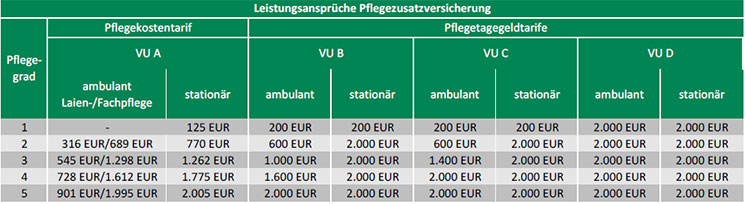

Mit der Pflegetagegeldversicherung, wozu auch die staatlich geförderte Pflegezusatzversicherung (Pflege-Bahr) gehört, und der Pflegekostenversicherung bieten die PKV-Unternehmen in diesem Zusammenhang drei Produktvarianten für die zusätzliche private Vorsorge an. Die Pflegekostenversicherung vertreiben marktweit fünf PKV-Unternehmen.

Gerhard Reichl, Autor der Studie und Fachkoordinator Krankenversicherung bei Assekurata, erklärt:

„Hier kann der Kunde im Regelfall die gesetzlichen Pflegeleistungen je nach Anbieter um bis zu 200 % aufstocken. Im Vergleich zu den geförderten und ungeförderten Pflegetagegeldversicherungen sind Pflegekostentarife preislich etwas günstiger. Grund hierfür sind insbesondere die geringeren Leistungen für häusliche Pflege durch Angehörige.“

Beim Pflege-Bahr ist die die Höhe der Absicherung vorgegeben, so dass der Versicherte dies im Normalfall nicht frei bestimmen kann.

Gerhard Reichl dazu:

„Einen Plus-punkt stellt die Aufnahmegarantie dar, da beim Pflege-Bahr auch Menschen mit Vorerkrankungen Versicherungsschutz erhalten. Allerdings ist das Produkt nur eine Teilkaskolösung, so dass im Pflegefall in der Regel eine nicht unerhebliche Versorgungslücke bestehen bleibt.“

Bei der Pflegetagegeldversicherung kann der Kunde die Höhe des Tagegelds frei wählen und die Leistung ohne erneute Gesundheitsprüfung zu bestimmten Anlässen oder Zeitpunkten erhöhen. Im Wesentlichen geschieht dies durch eine regelmäßige Dynamisierung des Tagegeldes.

Gerhard Reichl sagt:

„Hierbei sollten Interessenten vor allem darauf achten, dass die Tarife auch nach Eintritt der Pflegebedürftigkeit die Leistungen weiter dynamisieren. Denn gerade dann, wenn der Pflegefall bereits in jungen Jahren eintritt, verhindert eine Dynamisierung, dass sich die Pflegelücke wiederauftut oder weiter vergrößert.“

Schwieriger Vertrieb für Zusatzversicherungen

Allerdings war der Vertrieb der Pflegezusatzversicherungen zuletzt recht schwierig, denn es gab bis Ende 2018 knapp vier Millionen Pflegezusatzversicherungen. Damit habe noch nicht einmal 5 Prozent der Bevölkerung in Deutschland privat für den Pflegefall vorgesorgt.

Als einen Grund für ihre Zurückhaltung geben Verbraucher häufig an, dass Ihnen die Ausgaben für eine private Pflegezusatzversicherung zu hoch erscheinen.

Diesem ging Assekurata in der Studie nach. Dafür wurden für unterschiedliche Eintrittsalter die Beiträge für eine Pflegekostenversicherung und drei Pflegetagegeldtarife erhoben.

Um die durchschnittlich bestehende Pflegelücke zu decken, wurde hierbei beim Pflegekostentarif die Verdoppelung der gesetzlichen Leistung (Aufstockung um 100 Prozent) und bei den Pflegetagegeldtarifen eine Leistung von monatlich 2.000 Euro bei stationärer Pflege in den Pflegegraden 2 bis 5 vorausgesetzt.

Aufgrund der Leistungsunterschiede in den Pflegegraden – speziell bei ambulanter Pflege – unterscheiden sich auch die Tarifbeiträge. Versicherer B bietet dabei einen vergleichsweise günstigen Tarif. Das Angebot des Versicherers C liegt im mittleren Preissegment und der Tarif von Versicherer D bewegt sich preislich im oberen Bereich.

Aufgrund der Leistungsunterschiede in den Pflegegraden – speziell bei ambulanter Pflege – unterscheiden sich auch die Tarifbeiträge. Versicherer B bietet dabei einen vergleichsweise günstigen Tarif. Das Angebot des Versicherers C liegt im mittleren Preissegment und der Tarif von Versicherer D bewegt sich preislich im oberen Bereich.Pflegelücke kann zu relativ niedrigen Beiträgen geschlossen werden

Bei der Analyse zeigt sich, dass sich die Pflegelücke zu vergleichsweise niedrigen Prämien absichern lässt.

Gerhard Reichl erläutert:

„Dabei gilt allerdings: Je früher eine Pflegezusatzversicherung abgeschlossen wird, desto besser. Zum einen sinkt damit das Risiko von Vorerkrankungen, die einen Vertragsabschluss erschweren – Stichwort Risikozuschlag – oder sogar verhindern können. Zum anderen sind die Ausgaben – sowohl in Bezug auf den Monatsbeitrag als auch über die gesamte Vertragslaufzeit hinweg gesehen – geringer.“

Selbst im Alter von 55 Jahren ist dieses Absicherungsniveau noch für unter 90 Euro pro Monat zu haben.

Bedingungen machen den Unterschied

Die Ursachen für Beitragsunterschiede sind vor allen Dingen im Leistungsversprechen der Tarife zu suchen, speziell in den Pflegegraden 1 bis 3 bei ambulanter Pflege.

Dr. Reiner Will, Assekurata-Geschäftsführer, erklärt:

„Aufgrund der hohen Zinsabhängigkeit des Beitrags sollten bei der Suche nach der passenden Pflegezusatzversicherung auch die Qualität des Anbieters, hier speziell der Kapitalanlageerfolg, und die Aktualität der Rechnungsgrundlagen kritisch beleuchtet werden.“

Allerdings gibt es marktweit keine Transparenz über den angesetzten Rechnungszins, weswegen es für die Kunden und Vermittler nahezu unmöglich, die einzelnen Pflegetagegeldversicherungen preislich miteinander zu vergleichen.

Themen:

LESEN SIE AUCH

Anzahl der Pflege-Bahr-Policen stagniert

Continentale: Erste deutschlandweite KV-Roadshow

Run-off in der LV: Wie verhalten sich die Kunden?

Cyber-Versicherungen: Online-Vertrieb gestaltet sich schwierig

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Versicherung im Supermarkt: Zurich im Digitalvertrieb bei Kaufland

Versicherungsabschluss zwischen Wursttheke und Wochenangebot? Was wie ein Marketing-Gag klingt, könnte bald Realität im deutschen Einzelhandel werden – denn Zurich testet eine digitale Partnerschaft mit Kaufland. Ein Modell mit Potenzial?

Kundenmanagement im Wandel: Wie Versicherer Vertrauen schaffen

Beim Messekongress „Kundenmanagement in Versicherungen“ der Versicherungsforen Leipzig diskutierten Branchenexperten, wie Versicherer den Erwartungen ihrer Kunden gerecht werden können. Im Mittelpunkt: die Rolle von Mitarbeitenden, Daten und Unternehmenskultur – sowie die Frage, ob mutiges Handeln wichtiger ist als perfekte Planung.

Fachkräftemangel treibt Ausbildungsvergütungen: Über 1.000 Euro sind in vielen Branchen Standard

Tarifliche Ausbildungsvergütungen steigen 2024/25 erneut kräftig. In vielen Branchen sind vierstellige Beträge längst Normalität – mit erheblichen Unterschieden je nach Region und Beruf. Vermittler*innen mit Zielgruppenfokus auf junge Menschen oder Fachkräfteansprache sollten jetzt genau hinschauen.

ARAG verlängert Sponsoring: „Tischtennis für alle erlebbar machen“

Die ARAG Versicherung baut ihr langjähriges Engagement im deutschen Tischtennis weiter aus: Der weltweit größte Rechtsschutzversicherer bleibt bis 2028 Hauptsponsor von Borussia Düsseldorf und verlängert auch die Partnerschaft mit Timo Boll, der künftig als „Botschafter des Deutschen Tischtennis“ auftritt – über seine aktive Karriere hinaus.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann