Der neueste map-report Nr. 909 „Solvabilität im Vergleich“ untersucht die Solvency and Financial Condition Reports (SFCR-Berichte) nach Solvency II mit dem Ergebnis, dass Lebensversicherer ihre Kapitalausstattung weiter ausbauen.

Private Krankenversicherer behaupten sich trotz einer leicht rückläufigen Bedeckungsquote auf hohem Niveau.

Kein direkter Vergleich der Solvenzquoten möglich

Die Solvenzquoten (SCR-Quoten) werden aus der Gegenüberstellung von der Solvenzkapitalanforderung und den anrechnungsfähigen Eigenmittel des Unternehmens berechnet. Anstelle dieser Standardformel dürfen Versicherer auch ein internes, gesellschaftsindividuelles Modell zur Berechnung der SCR-Quote anwenden Zudem sind Übergangsmaßnahmen sowie Erleichterungen bei den Rückstellungen zulässig.

Im Ergebnis können die aufsichtsrechtlich relevanten Solvency-II-Quoten einschließlich aller Übergangsmaßnahmen nicht direkt verglichen werden.

Reinhard Klages, Chefredakteur des map-reports erläutert:

„Quote ist nicht gleich Quote. Je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis leicht um mehrere hundert Prozent abweichen.“

Vorgehensweise des map-reports

Dem trägt der map-report 909 Rechnung: Die Solvabilitätsquote wird sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet. So werden in den Grafiken immer nur jene Gesellschaften berücksichtigt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden. Auf diese Weise wird deutlich, wie groß der Einfluss einer Maßnahme auf die Bedeckungsquote ist.

Statt einen Mittelwert der SCR-Quoten mit allen angewendeten Übergangsmaßnahmen zu bilden, zieht map-report die absoluten Werte heran. Im Zähler steht die Summe der anrechnungsfähigen Eigenmittel der berücksichtigten Versicherer, im Nenner finden sich die addierten SCR. Anstelle eines Mittelwertes aus 83 Quoten weist map-report eine Solvabilitätsquote des Marktes aus. Auf diese Weise wird verhindert, dass Versicherer mit relativ kleinem Marktanteil und extrem hoher Kennzahl die Aussagekraft der Referenzkennzahl verwässern.

Die Solvenzquote der Lebensversicherer

Insgesamt wurden 83 Lebensversicherern untersucht. 72 nutzten die Standardberechnung SCR und elf ein internes System. 46 Versicherer machten von Übergangsmaßnahmen für versicherungstechnische Rückstellungen Gebrauch. Zehn Lebensversicherer nutzten ausschließlich die Übergangsmaßnahme für versicherungstechnische Rückstellungen. Weitere zehn Unternehmen setzten ausschließlich auf Volatilitätsanpassung. Die WWK nutzte die Übergangsmaßnahme für risikofreie Zinssätze in Kombination mit der Volatilitätsanpassung.

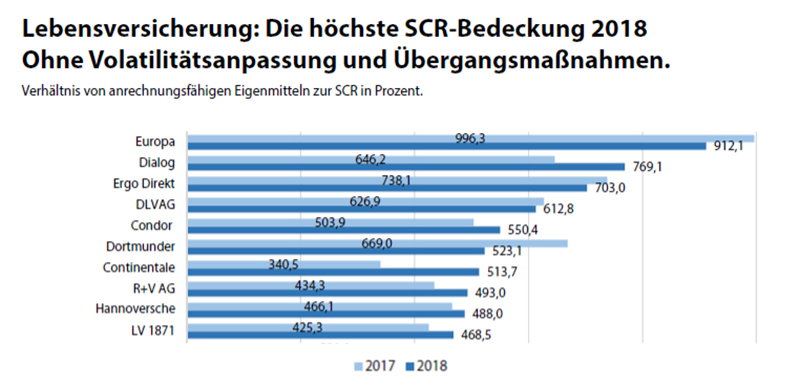

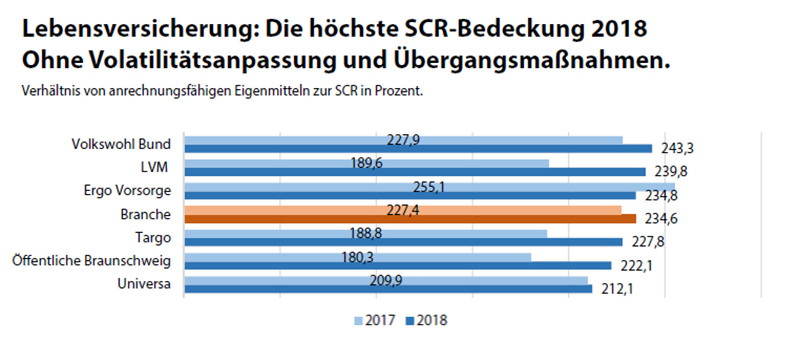

Lebensversicherer mit höchster SCR-Bedeckung

Die Solvenzquote hat sich im Gesamtmarkt Leben positiv entwickelt. Ohne Übergangsmaßnahmen beträgt sie mittlerweile 234,6 Prozent und ist damit im Vergleich zum Vorjahr um 7,2 Prozentpunkte gestiegen.

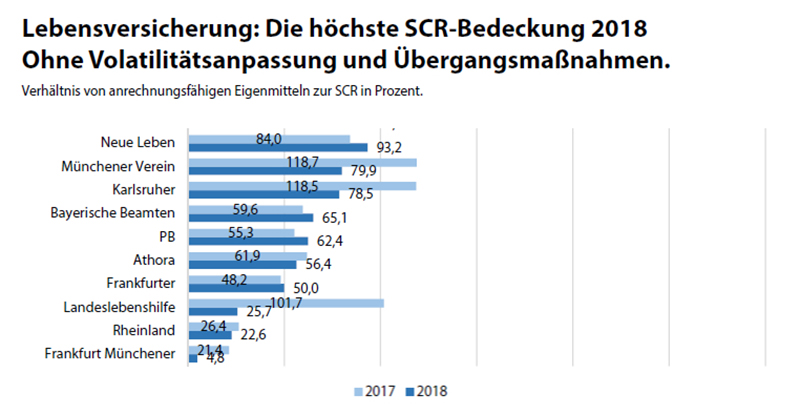

Auf der Skala ganz oben platzieren sich Europa mit 912,1 Prozent und Dialog mit 769,1 Prozent. Am unteren Ende der Skala verfehlen aktuell ein Dutzend Versicherer die 100 Prozent-Marke. Dabei mangelt es ihnen nicht an Eigenmitteln, sondern an Risikotragfähigkeit. Gemessen an ihrer aktuellen Bestandsmischung verfügen sie nicht über ausreichend Kapital, um eine Situation zu überstehen, die rechnerisch in einem von 200 Jahren eintritt. Die Schlusslichter Rheinland mit 22,6 Prozent und Frankfurt Münchener mit 4,8 Prozent befinden sich beide im Run-off.

Zu den entscheidenden Faktoren für die insgesamt verbesserte Situation zählt Reinhard Klages vor allem Erleichterungen bei der ZZR-Methode, die rechtzeitig vor dem Jahreswechsel in Kraft getreten sind. Das höhere Zinsniveau zum Bilanzstichtag 31.12.2018 sowie die Neuausrichtung der Produktpolitik von Lebensversicherern zeigen ebenfalls Wirkung.

Unternehmen, die Übergangsmaßnahmen in Anspruch genommen haben, konnten ihre SCR in Summe sogar von 400,6 Prozent auf 461,2 Prozent steigern. Swiss Life mit 1.071,1 Prozent und SV Sachsen mit 1.034,2 Prozent führen das Feld an. Schlusslichter sind die WWK (202,7 Prozent) und Rheinland (140,7 Prozent). Die größte Wirkung erzielen die Übergangshilfen bei der Süddeutschen. Hier liegt die SCR-Quote mit 957,3 Prozent um knapp 860 Prozentpunkte über der Basisquote (97,9 Prozent).

Noch größere Schwankungen bei MCR

Die Minimum Capital Requirement-(MCR)-Bedeckungsquote der Lebensversicherer (inklusive VA und ÜM) schwankt noch stärker als die SCR-Variante. Die Bandbreite reicht von 3.648,2 Prozent (Europa) bis 336,3 Prozent (Skandia). Ohne Übergangshilfen verfehlen Athora (92,6 Prozent), Rheinland (70,0 Prozent), Landeslebenshilfe (48,5 Prozent) und Frankfurt Münchener (15,4 Prozent) die 100 Prozent-Hürde deutlich. Von diesen vier Gesellschaften zeichnet nur noch die Landeslebenshilfe Neugeschäft.

PKV für Solvency II gut gerüstet

Von 37 Privaten Krankenversicherern ermitteln vier Unternehmen ihre SCR-Quote nach einem internen Verfahren. Fünf setzen auf Volatilitätsanpassung, eines auf Übergangsmaßnahmen für versicherungstechnische Rückstellungen und ein weiteres Unternehmen auf beide Maßnahmen. Dadurch, dass kaum Hilfsmaßnahmen angewendet wurden, zeigt die MRC-Quote mit und ohne Erleichterungen kaum Unterschiede.

Dabei zeigen sich Private Krankenversicherer für Solvency II vergleichsweise gut gerüstet. Denn anders als die Lebensversicherer können sie ihre Beiträge bei Bedarf erhöhen. Auf diese Weise schultern nicht sie selbst, sondern ihre Versicherten einen Großteil des Risikos.

Das schlägt sich in hohen SCR-Quoten nieder. Dabei liegt die Bandbreite zwischen 988,8 Prozent (FAMK) und 179,4 Prozent /Ergo Direkt). Marktneuling Ottonova erreicht sogar eine Quote von 2.039 Prozent. Im Gesamtmarkt sank die SCR-Bedeckung ohne VA und ÜM leicht von 478,7 Prozent (2017) auf 455,7 Prozent (2018). Einzelne Unternehmen veränderten ihre Position teils erheblich.

Solvenzquote kein isolierter Vergleichsmaßstab

Laut Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-reports, ist die Risikomessung unter Solvency II dem alten Regime methodisch überlegen. Die Überlegenheit zeigt sich beispielsweise bei der Bewertung von Biometrieversicherern wie Credit Life, Dialog oder Hannoversche. Diese Gesellschaften erzielten nach der alten Methode von Solvency I relativ niedrige Solvenzbedeckungen. Nach dem neuen, risikoorientierten Solvency II zählten sie zu den Gewinnern.

Trotzdem tauge die SCR-Quote nicht als isolierter Vergleichsmaßstab.

Michael Franke sagt:

„Wie jede Kennzahl kann auch die Solvenzquote nur ein Merkmal von vielen zur Unternehmensbewertung sein. Sie ersetzt weder ein klassisches Rating, noch sagt sie etwas über Produktqualität aus. Es bleibt eine zentrale Aufgabe von Vermittlern, ihre Kunden im jeweiligen Einzelfall über Besonderheiten zu informieren.“

Zudem sei Solvency II mit Unsicherheiten behaftet. Die Berechnung der zukunftsorientierten Risikotragfähigkeit beruhe auf Extrapolationen, für die zahlreiche Annahmen getroffen würden. Abzuwarten bleibe auch, wie sich die Überprüfung der Rahmenbedingungen von Solvency II vor allem bezüglich der langfristigen Garantien auf die Quoten auswirken werde.

Themen:

LESEN SIE AUCH

map Report vergleicht Solvabilität 2013 bis 2022

Die privaten Krankenversicherer hinterlassen in ihren aktuellen SFCR-Berichten einen soliden Eindruck und auch die Eigenkapitalausstattung der Lebensversicherer hat sich verbessert. Nur noch drei statt bisher neun Anbieter erreichten ohne Übergangsmaßnahmen eine Bedeckungsquote von 100 Prozent nicht.

Weniger Übergang, mehr Realität: BaFin korrigiert Solvenzsicht auf Lebensversicherer

Trotz der politischen und wirtschaftlichen Unsicherheit im Jahr 2024 bleiben Deutschlands Lebensversicherer finanziell stabil – allerdings nur auf den zweiten Blick.

Solvabilität im Vergleich von 2014 bis 2023

Die deutschen Versicherer legten im April ihre aktuellen SFCR-Berichte vor: Sowohl private Krankenversicherer als auch Lebensversicherer hinterließen einen soliden Eindruck bei der Eigenmittelausstattung.

Solvenzen steigen – Handelsbilanzen fallen

Während die Solvenzen der deutschen Lebensversicherer sich klar verbessert haben, bereiten hohe stille Lasten auf der Aktivseite einige Liquiditätssorgen. Ursachen sind Inflation und steigende Zinsen sowie die zu konservative Anlagepolitik.

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Lebensversicherung: ZZR-Rückflüsse bringen Spielraum

Zinsanstieg, ZZR-Rückflüsse und demografischer Wandel verändern das Geschäftsmodell der Lebensversicherer grundlegend. Die Branche steht finanziell stabil da – doch das Neugeschäft bleibt unter Druck.

Wiederanlage im Bestand: Versicherer verschenken Milliardenpotenzial

In Zeiten stagnierender Neugeschäftszahlen und hoher Leistungsabfüsse rückt der Versicherungsbestand zunehmend in den Fokus strategischer Überlegungen. Das gilt insbesondere für die Lebensversicherung: Dort schlummern ungenutzte Chancen, die Erträge stabilisieren und die Kundenbindung stärken könnten – wenn Versicherer systematisch auf Wiederanlage setzen würden. Der Text erschien zuerst im expertenReport 05/2025.

#GKVTag – Pflegeversicherung unter Reformdruck: Stabilität durch Solidarität

Drei Jahrzehnte Pflegeversicherung – eine sozialpolitische Erfolgsgeschichte mit strukturellen Rissen. Seit ihrer Einführung garantiert sie die Absicherung pflegebedürftiger Menschen und setzt dabei auf das Zusammenspiel von Solidarität und Eigenverantwortung. Doch mit wachsender Zahl Anspruchsberechtigter, einem Ausgabenvolumen von inzwischen 65 Milliarden Euro und einem Beitragssatz von 3,6 Prozent (zuzüglich Kinderlosenzuschlag) gerät das System an seine finanziellen Grenzen.

„Fünf Tierseuchen gleichzeitig – Tierhalter geraten weiter unter Druck“

Mit einem neuen Höchstwert von 96 Millionen Euro Schadenaufwand blickt die Vereinigte Tierversicherung (VTV) auf das bislang teuerste Jahr ihrer Geschichte zurück. Der Großteil der Schäden entstand durch Tierseuchen – allen voran durch die Blauzungenkrankheit, die allein 30 Millionen Euro kostete. Diese betraf 2024 vor allem Wiederkäuer-Bestände in Nordrhein-Westfalen, Rheinland-Pfalz, Schleswig-Holstein und Hessen. Die VTV ist Marktführer in der landwirtschaftlichen Tierversicherung und Teil der R+V Gruppe.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann