Wohneigentum: Die stille Verschiebung vom Einkommens- zum Vermögensproblem

Der Zugang zu Wohneigentum verschiebt sich: Nicht mehr die monatliche Finanzierbarkeit entscheidet, sondern das verfügbare Eigenkapital. Während viele Haushalte die laufenden Kosten tragen könnten, scheitert der Einstieg zunehmend an hohen Anfangshürden. Wohneigentum wird damit vom Einkommens- zum Vermögensproblem.

Der Zugang zu Wohneigentum verschiebt sich in Deutschland leise, aber deutlich. Entscheidend ist nicht mehr primär, ob sich Haushalte eine monatliche Kreditrate leisten können. Entscheidend ist, ob sie überhaupt in den Markt hineinkommen.

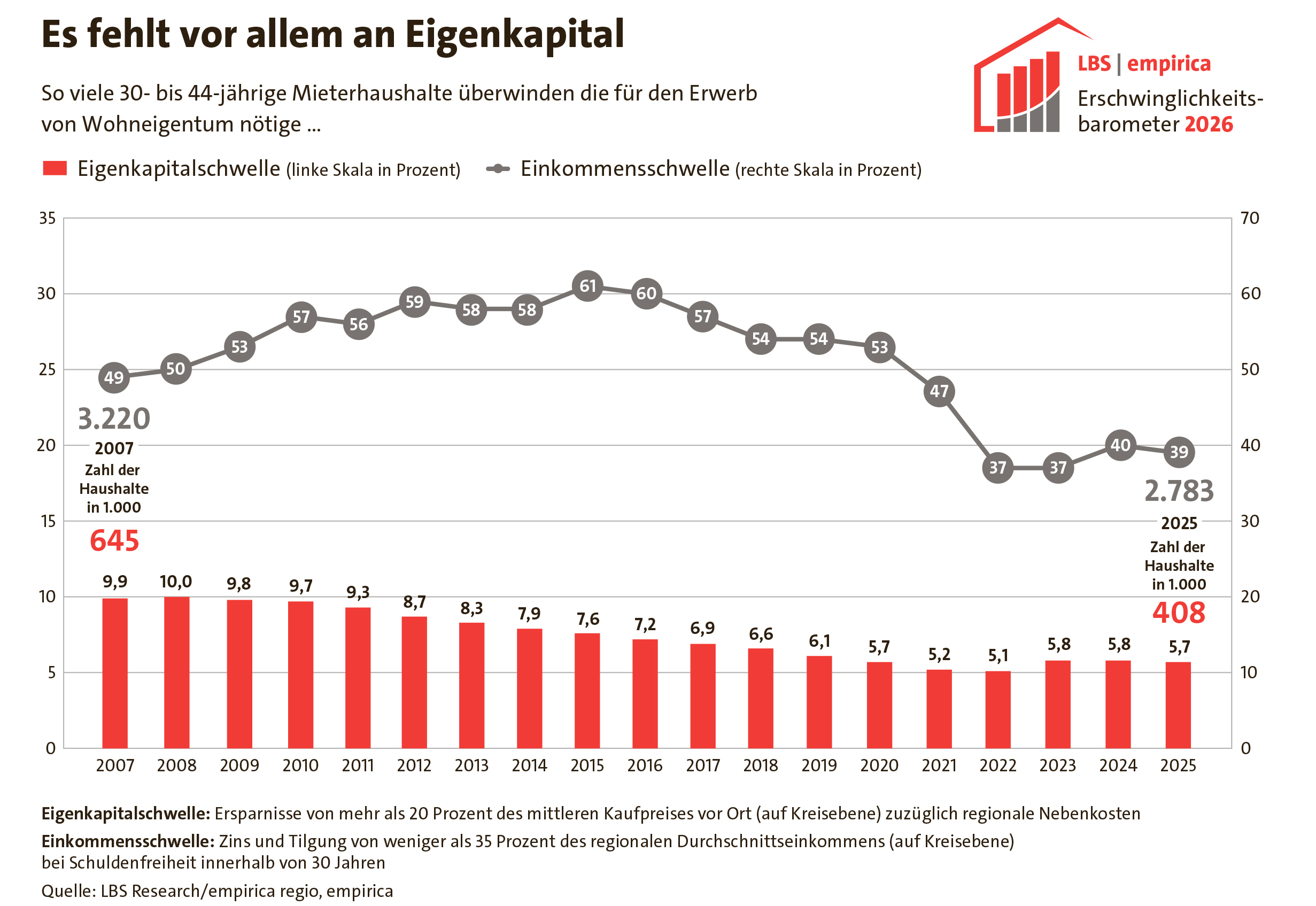

Das aktuelle Erschwinglichkeitsbarometer von LBS und empirica zeigt diese Verschiebung klar: Nur rund 6 Prozent der jüngeren Mieterhaushalte verfügen über ausreichend Eigenkapital für den Erwerb von Wohneigentum. Vor 15 Jahren lag dieser Anteil noch bei knapp 10 Prozent. Gleichzeitig könnten 39 Prozent der Haushalte die laufende Finanzierung tragen.

Das bedeutet: Die Zahlungsfähigkeit ist deutlich breiter vorhanden als die Zugangsfähigkeit. Der Flaschenhals liegt am Anfang, nicht im laufenden Prozess.

Warum Eigenkapital zur Eintrittsbarriere wird

Eigenkapital ist längst mehr als nur eine Sicherheitsanforderung der Banken. Es ist zur strukturellen Markteintrittsbedingung geworden.

Dafür gibt es drei zentrale Gründe:

Erstens: die Preisentwicklung. Immobilienpreise sind über Jahre stärker gestiegen als Einkommen und Ersparnisse. Damit wächst automatisch der absolute Eigenkapitalbedarf.

Zweitens: die Erwerbsnebenkosten. Grunderwerbsteuer, Notar- und Maklerkosten müssen in der Regel vollständig aus Eigenmitteln bezahlt werden. Sie erhöhen die Eintrittsschwelle, ohne selbst Vermögen zu schaffen.

Drittens: die begrenzte Vermögensbildung. Gerade jüngere Haushalte können weniger ansparen, weil Mieten hoch sind und klassische Sparformen real an Wert verloren haben.

Diese Faktoren wirken zusammen. Sie führen dazu, dass selbst solide Einkommen nicht ausreichen, um den Zugang zu Wohneigentum zu eröffnen.

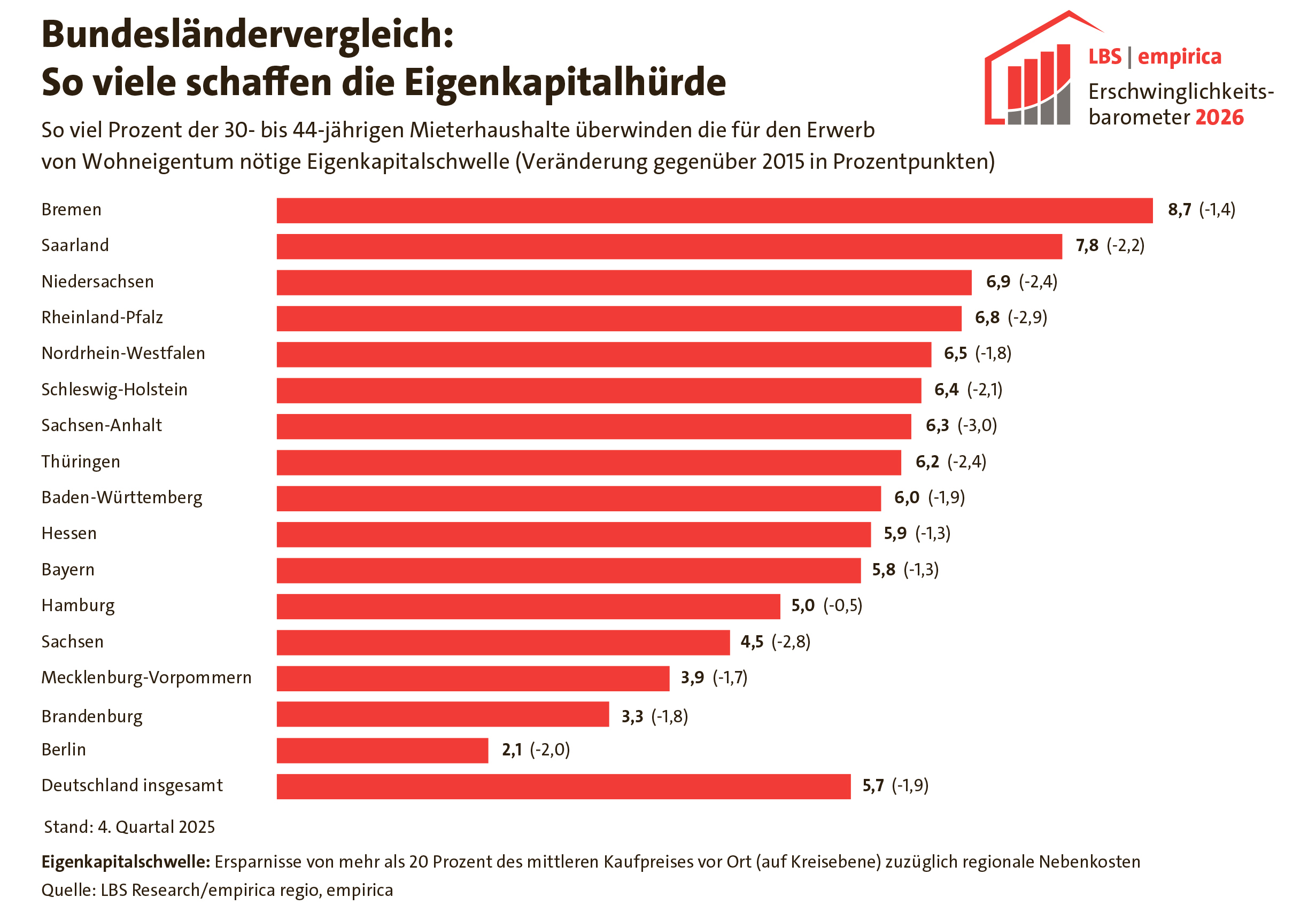

Regionale Unterschiede verschärfen die Lage

Ein zentraler Vorteil des Barometers ist die regionale Perspektive. Denn die Problemlage ist nicht gleich verteilt.

In angespannten Ballungsräumen steigen Preise und damit auch Eigenkapitalanforderungen besonders stark. Dort verschiebt sich der Erwerb von Wohneigentum zunehmend in höhere Einkommens- und Vermögensgruppen.

In weniger dynamischen Regionen bleibt der Zugang teilweise offener, allerdings mit abnehmender Tendenz. Insgesamt entsteht eine zunehmende Fragmentierung: Der Zugang zu Wohneigentum hängt stärker vom Standort ab als von der individuellen Leistungsfähigkeit allein.

Politische Hebel: Fokus auf den Einstiegspunkt

Die politischen Ansatzpunkte konzentrieren sich zunehmend auf die Eintrittsphase.

Mehr Neubau kann langfristig preisdämpfend wirken, entfaltet aber kurzfristig kaum Entlastung. Die Angebotsausweitung bleibt damit notwendig, aber zeitverzögert wirksam.

Direkter greifen Maßnahmen, die die Anfangsbelastung senken. Dazu zählen insbesondere die Erwerbsnebenkosten. Sie bestimmen maßgeblich die Höhe des notwendigen Eigenkapitals, ohne zur Vermögensbildung beizutragen.

Förderinstrumente, die gezielt den Vermögensaufbau unterstützen, adressieren den Engpass systematisch. Ihre Wirkung hängt jedoch stark von Ausgestaltung, Reichweite und zeitlicher Perspektive ab.

Institutionelle Logik: Der fehlende Vermögensaufbau

Auffällig ist, dass sich die Debatte lange auf Finanzierungsbedingungen konzentriert hat – etwa Zinsen oder Kreditverfügbarkeit. Das Barometer verschiebt den Fokus.

Im Kern geht es um die Fähigkeit, Vermögen aufzubauen. Diese Fähigkeit ist ungleich verteilt und wird durch externe Faktoren beeinflusst: Mietniveau, Einkommensentwicklung, Inflation und steuerliche Rahmenbedingungen.

Solange diese Faktoren nicht kohärent adressiert werden, bleibt Eigenkapital der limitierende Faktor – unabhängig davon, wie tragfähig die laufende Finanzierung wäre.

Was sich strukturell verändert

Der Immobilienmarkt entwickelt sich damit weg von einem klassischen Kreditmarkt hin zu einem Vermögensmarkt. Nicht mehr das laufende Einkommen entscheidet primär, sondern die vorhandene Vermögensbasis.

Das hat weitreichende Folgen. Haushalte ohne nennenswertes Eigenkapital bleiben außen vor, auch wenn sie wirtschaftlich leistungsfähig sind. Gleichzeitig profitieren diejenigen, die bereits Vermögen besitzen oder frühzeitig aufbauen konnten.

Einordnung:

Wohneigentum verliert seine Funktion als breiter Vermögensanker und wird selektiver. Ohne strukturelle Verbesserungen in der Vermögensbildung verfestigt sich diese Entwicklung – mit direkten Auswirkungen auf Verteilung, Altersvorsorge und soziale Mobilität.

Quelle:Reiner Braun, Linn Segschneider: LBS|empirica-Erschwinglichkeitsbarometer

Themen:

LESEN SIE AUCH

Hausbesitz als Lebenszyklus: Warum Kauf, Finanzierung und Verkauf zusammengehören

Eigenheim: Deutschland benachteiligt Selbstnutzer steuerlich

Global Wealth Report 2026: Deutschland bleibt Vermögensnation – doch der Wohlstand konzentriert sich auf immer weniger Schultern

Eigentum als Aufstiegsversprechen: IVD kritisiert Hürden beim Immobilienerwerb

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Studie: Deutsche sparen nicht nur mehr – sie investieren auch aktiver

Alleinleben wird zum wirtschaftlichen Strukturthema

Rätsel Rentenreform: Mehrheit fühlt sich über neue Vorsorgeprodukte schlecht informiert

Krisen schüren das Sicherheitsbedürfnis – doch vielen fehlt die finanzielle Absicherung

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?