Selbstständige sorgen vor – doch Vorsorgelücken bleiben ein Risiko

Selbstständige in Deutschland zeigen eine hohe Bereitschaft zur Altersvorsorge – doch ein Teil bleibt ungeschützt. Eine DIW-Studie sieht gezielte Pflichtmodelle und staatliche Förderung als mögliche Lösung.

Die große Mehrheit der Selbstständigen in Deutschland sorgt aktiv für das Alter vor. Dennoch bleibt eine relevante Minderheit ohne ausreichende Absicherung – insbesondere bei niedrigen Einkommen. Zu diesem Ergebnis kommt eine aktuelle Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin), die auf einem neuen Datensatz zur sozialen Lage Selbstständiger basiert. „Um einzuschätzen, wie prekär die Lage der Selbstständigen tatsächlich ist, fehlten bisher aktuelle und repräsentative Daten. Diese Lücke haben wir nun mit einer repräsentativen Befragung unter 2000 Selbstständigen geschlossen“, erklärt Alexander S. Kritikos, Leiter der Forschungsgruppe Entrepreneurship und Vorstand im DIW Berlin.

Hohe Vorsorgebereitschaft – mit Einschränkungen

Laut Studie nutzen 93 Prozent der Selbstständigen mindestens eine Form der Altersvorsorge. Dazu zählen neben klassischen Lebensversicherungen auch Kapitalanlagen und Immobilien sowie obligatorische Alterssicherungssysteme. Zwei Drittel kombinieren dabei mehrere Vorsorgeformen, rund 30 Prozent setzen sogar auf alle drei Varianten. Im Durchschnitt fließt mehr als ein Fünftel des Nettoeinkommens in zusätzliche Altersvorsorge. „Die Ergebnisse widerlegen das gängige Bild der pauschal schutzbedürftigen Selbstständigen, die später flächendeckend in die Grundsicherung fallen“, betont Studienautor Maximilian Priem.

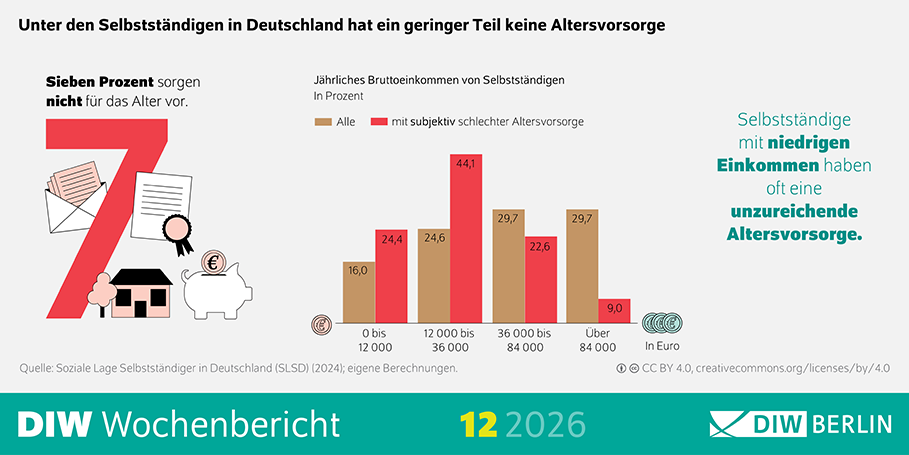

Vorsorgelücken konzentrieren sich bei Geringverdienern

Trotz der hohen Beteiligung zeigt die Studie klare Schwachstellen: Rund sieben Prozent der Selbstständigen betreiben keinerlei Altersvorsorge. Zudem fühlt sich knapp ein Fünftel nicht ausreichend abgesichert. Besonders betroffen sind Selbstständige mit niedrigen Einkommen. Hier zeigen sich deutlich höhere Anteile mit subjektiv empfundener Vorsorgelücke.

Pflichtvorsorge als gezieltes Instrument

Vor diesem Hintergrund sprechen sich die Studienautoren für eine differenzierte Lösung aus. Eine verpflichtende Altersvorsorge soll gezielt jene adressieren, die bislang gar nicht vorsorgen. „Für Selbstständige, die gar nicht vorsorgen und dadurch in die Grundsicherung zurückfallen könnten, wäre eine verpflichtende Altersvorsorge sinnvoll – ein Instrument, das ein Mindestmaß an Absicherung im Alter ermöglicht“, so Kritikos.

Staatliche Förderung für niedrige Einkommen

Flankierend schlagen die Autoren eine gezielte Förderung für Geringverdiener vor. Denkbar sei ein staatlicher Zuschuss in Höhe der eigenen Vorsorgebeiträge – begrenzt auf Einkommen bis 36.000 Euro jährlich. Darüber hinaus wird die Einführung einer sogenannten Vorsorgequote diskutiert. Diese könnte sich am Beitragssatz zur gesetzlichen Rentenversicherung orientieren und als Mindestmaß für alle Selbstständigen gelten – unabhängig von der gewählten Vorsorgeform.

Flexibilität als Schlüssel

Ein zentrales Element bleibt die Anpassungsfähigkeit der Vorsorge an schwankende Einkommen. „Unsere Ergebnisse zeigen, dass Selbstständige grundsätzlich eine hohe Bereitschaft haben, für das Alter vorzusorgen“, erklärt Priem, „entscheidend sind passende Instrumente, flexible Beiträge und eine gezielte Förderung der Geringverdienenden“. Als mögliches Vorbild nennen die Autoren das österreichische Modell mit quartalsweisen, flexiblen Beiträgen. „Das von uns vorgeschlagene Modell kombiniert individuelle Eigenverantwortung mit einer notwendigen sozialen Flankierung und trägt der schwankenden wirtschaftlichen Realität in der Selbstständigkeit durch flexible Beitragsoptionen Rechnung“, so Kritikos.

Themen:

LESEN SIE AUCH

Altersvorsorgereform: Eigenheimrente bleibt Teil der Förderung

Altersvorsorge im Komplexitäts-Dschungel: Drei Viertel fühlen sich überfordert

Jede zweite Frau fürchtet Altersarmut

Wer wenig Einkommen hat, stirbt früher und erhält dadurch kürzer Rente

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Betriebsrente für alle? Warum die Pflichtlösung plötzlich mehr Zustimmung erhält

Rentenkommission verschiebt die Rentendebatte – vom Leistungsversprechen zur Finanzierungsfrage

Frührente und Vollzeitjob: Immer mehr Ruheständler nutzen die neue Freiheit

Altersvorsorge: „Entscheidend ist, Vorsorge als lebenslange Einkommensplanung zu denken“

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?