Kfz-Versicherung: Welche Automodelle sind 2025 am teuersten?

Die Kfz-Versicherung kann für bestimmte Automodelle richtig teuer werden! Besonders SUVs und Elektrofahrzeuge sind betroffen, da sie hohe Reparaturkosten verursachen und in hohe Typklassen eingestuft werden. Welche Fahrzeuge aktuell am meisten kosten und wie man die Prämien senken kann

Die Kosten für eine Kfz-Versicherung können stark variieren – je nach Automodell, Fahrzeugtyp und individuellen Merkmalen. Besonders Modelle der Oberklasse, leistungsstarke SUVs und Elektrofahrzeuge fallen durch hohe Versicherungsprämien auf. Das liegt an teuren Reparaturen, einer höheren Unfallhäufigkeit oder speziellen Bauteilen, die eine Instandsetzung aufwendig machen. Doch welche Fahrzeuge sind aktuell am teuersten in der Versicherung?

Warum sind bestimmte Fahrzeuge besonders teuer?

Die Einstufung der Fahrzeuge erfolgt über die Typklassen und wird in Deutschland vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) vorgenommen. Der GDV analysiert dafür jährlich die Schadens- und Unfallbilanzen von rund 33.000 verschiedenen Automodellen. Auf Basis dieser Daten legt er einmal im Jahr die neuen Typklassen für die Kfz-Haftpflicht-, Teilkasko- und Vollkaskoversicherung fest. Diese Einstufung richtet sich danach, wie häufig und wie teuer die Schäden sind, die mit einem bestimmten Fahrzeugmodell in der Vergangenheit verursacht oder erlitten wurden. Die neuen Typklassen werden in der Regel im Spätsommer veröffentlicht und gelten dann ab dem kommenden Versicherungsjahr. Versicherer nutzen die GDV-Einstufung als Orientierung, sind aber nicht verpflichtet, sie 1:1 zu übernehmen – sie können auch eigene Klassifizierungen vornehmen.

Reparaturkosten spielen eine zentrale Rolle

Die Reparaturkosten eines Fahrzeugs spielen bei der Einstufung in die Typklassen durch den Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine zentrale Rolle. Vor allem in der Vollkasko- und Teilkaskoversicherung fließen sie direkt in die Bewertung mit ein. Fahrzeuge, bei denen Schäden besonders häufig auftreten oder deren Reparatur im Durchschnitt teurer ist, werden in höhere Typklassen eingestuft. Aber auch in der Haftpflichtversicherung sind Reparaturkosten indirekt relevant, denn hier berücksichtigt der GDV, wie oft und in welcher Höhe ein bestimmtes Fahrzeugmodell Schäden bei Dritten verursacht. Auf diese Weise spiegelt die Typklasse nicht nur das individuelle Schadenrisiko eines Fahrzeugs wider, sondern auch dessen wirtschaftliche Auswirkungen auf die Versicherer. Eine höhere Typklasse geht dabei meist mit höheren Versicherungsprämien einher, da sie ein größeres Risiko und höhere durchschnittliche Schadenkosten signalisiert.

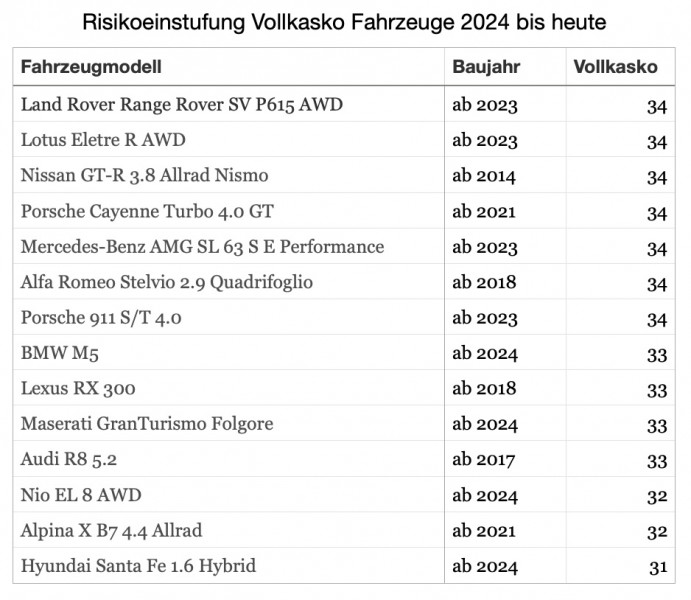

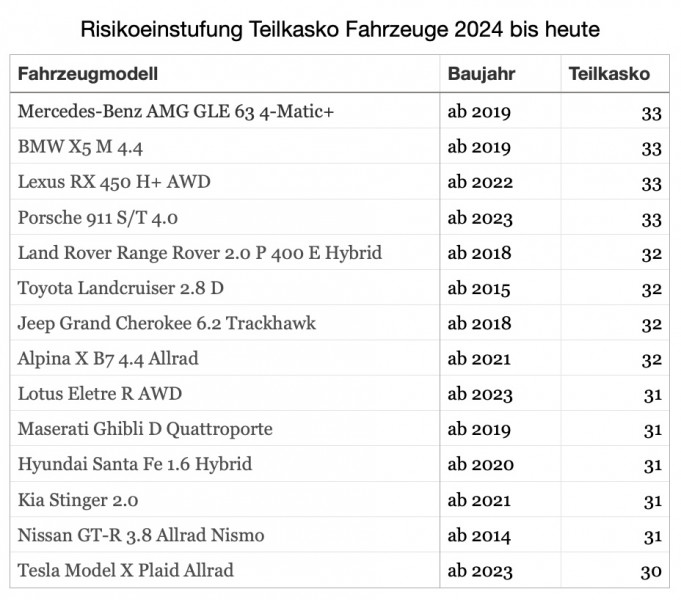

Die teuersten Automodelle in der Versicherung 2025

Laut der aktuellen Typklassenstatistik des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zählen die folgenden Fahrzeuge zu den teuersten in der Versicherung

Die Tabellen stellen nur einen Auszug aus der Typklassenstatistik des GDV dar. Zur Übersicht wurden ähnliche Modelle des selben Herstellers ausgelassen. Die Reihenfolge stellt keine Rangliste dar, entscheidend ist die jeweilige Einstufung für die Haftpflicht-, Teilkasko- bzw. Vollkaskoversicherung.

Die Tabellen stellen nur einen Auszug aus der Typklassenstatistik des GDV dar. Zur Übersicht wurden ähnliche Modelle des selben Herstellers ausgelassen. Die Reihenfolge stellt keine Rangliste dar, entscheidend ist die jeweilige Einstufung für die Haftpflicht-, Teilkasko- bzw. Vollkaskoversicherung.

SUVs und Elektrofahrzeuge besonders betroffen

SUVs wie der Marke Land Rover, Mercedes Benz oder BMW sind besonders kostenintensiv, da sie hohe Anschaffungskosten haben und Reparaturen oft teuer sind. Zudem verursachen sie aufgrund ihres Gewichts und ihrer Bauweise in Unfällen oft größere Schäden.

Auch Elektroautos wie zum Beispiel der Marke Tesla sind vergleichsweise teuer in der Versicherung. Das liegt daran, dass die Reparaturkosten für die Batterien extrem hoch sein können. Ein Austausch der Batterie kostet oft mehrere tausend Euro und kann in manchen Fällen einen Totalschaden bedeuten.

Wie kann man die Versicherungskosten senken?

Wer ein Fahrzeug mit hoher Versicherungsprämie fährt oder kaufen möchte, kann dennoch einige Maßnahmen ergreifen, um die Kosten zu senken:

-

Versicherungen vergleichen: Ein Tarifvergleich lohnt sich – die Preise unterscheiden sich je nach Anbieter erheblich.

-

Höhere Selbstbeteiligung wählen: Wer bereit ist, im Schadenfall einen höheren Eigenanteil zu übernehmen, spart oft an der monatlichen Prämie.

-

Jahreskilometer begrenzen: Wer weniger fährt, kann von günstigeren Tarifen profitieren.

-

Sichere Unterbringung: Ein Stellplatz in einer Garage kann Rabatte bei der Teilkasko bringen.

-

Defensiv fahren: Unfallfreie Jahre verbessern den Schadenfreiheitsrabatt und reduzieren die Beiträge langfristig.

Fahrzeuge mit hoher Leistung, teurer Technik oder speziellen Bauteilen sind meist auch in der Versicherung teurer. Wer sich für ein SUV oder Elektrofahrzeug entscheidet, sollte sich im Vorfeld über die Typklasseneinstufung informieren. Mit dem richtigen Versicherer und einer vorausschauenden Fahrweise lassen sich aber auch hier Kosten sparen.

Themen:

LESEN SIE AUCH

Neue Typklassen 2026: Millionen profitieren – doch manche Modelle werden deutlich teurer

Kfz-Versicherung: Mehrheit der Autobesitzer zahlt erneut höhere Beiträge

Wildunfälle: Nach der Zeitumstellung steigt das Risiko deutlich

Kfz-Versicherung unter Druck: Reparaturkosten steigen schneller als die Inflation

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Tankrabatt läuft aus: Die Grenzen staatlicher Preisinterventionen bleiben

Neue Verjährungsfrist für Bußgeldbescheide ab 1. Juli 2026: Sechs Monate statt drei

Kfz-Versicherung nach der Krise: Beginnt im Herbst der nächste Preiskampf?

Oldtimer-Boom in Deutschland: Immer mehr junge Menschen entdecken Klassiker

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?