Lebensversicherung: Überschussbeteiligung 2025 steigt weiter – doch nicht in der Breite

Die Überschussbeteiligungen deutscher Lebensversicherer steigen weiter, wenn auch weniger stark als im Vorjahr. Eine Analyse von MORGEN & MORGEN zeigt, dass fast alle Versicherer mindestens zwei Prozent bieten, während jeder fünfte Anbieter drei Prozent oder mehr gewährt. Thorsten Saal, Bereichsleiter Mathematik & Rating, bewertet die Entwicklung als kundenfreundlich, betont aber auch die individuelle Strategie der Versicherer.

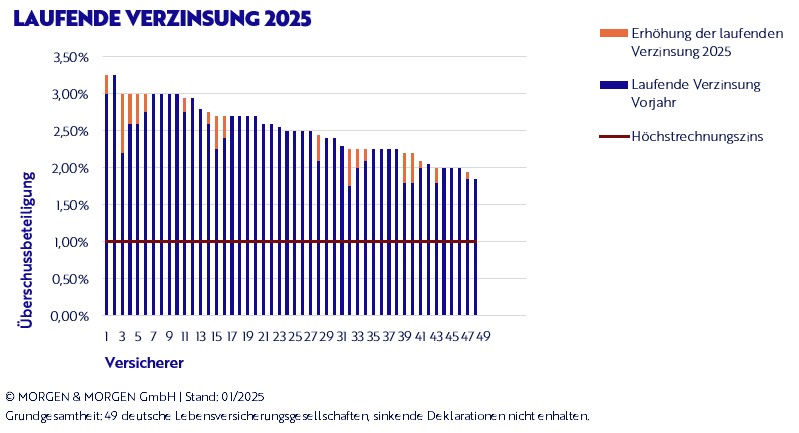

Das unabhängige Analysehaus MORGEN & MORGEN hat die Überschussbeteiligungen von 49 Lebensversicherern untersucht. Nachdem sich bereits 2023 eine Trendwende angedeutet hatte, setzte sich diese 2024 mit steigenden Zinsen fort. Auch 2025 sind weitere Erhöhungen zu verzeichnen – allerdings nicht in dem Umfang des Vorjahres.

Verzinsung bleibt stabil, einige Anbieter erhöhen

Während 2024 noch 37 Gesellschaften ihre Überschussbeteiligung anhoben, sind es 2025 nur noch 18 Anbieter. Die meisten Versicherer halten ihre Deklaration auf Vorjahresniveau. Dennoch zeigt sich eine leichte Steigerung der durchschnittlichen Verzinsung:

- Fast alle Anbieter bieten mindestens zwei Prozent Überschussbeteiligung.

- Jeder fünfte Versicherer gewährt drei Prozent oder mehr.

- Die höchste Beteiligung liegt bei 3,25 Prozent – ein Wert, den nun zwei Versicherer erreichen.

„Unabhängig von einer Erhöhung der Deklarationen liegt die Verzinsung bei fast allen Versicherern mittlerweile bei mindestens zwei Prozent, während rund ein Fünftel sogar drei Prozent oder mehr erreicht. Das ist eine insgesamt sehr kundenfreundliche Entwicklung“, erklärt Thorsten Saal, Bereichsleiter Mathematik & Rating bei MORGEN & MORGEN.

Mehr Spielraum durch höhere Zinsen

Neben den Überschussbeteiligungen wirkt sich auch eine weitere Entwicklung positiv auf Versicherungsnehmer aus: Der Höchstrechnungszins wurde zum 1. Januar 2025 erstmals seit über 30 Jahren angehoben – von 0,25 auf 1,00 Prozent. Dadurch können Versicherer in neuen Tarifen wieder höhere Garantien bieten.

Das bedeutet:

- Höhere Verzinsung im Neugeschäft – insbesondere bei Altersvorsorgeprodukten.

- Rückkehr eingestellter Produkte, etwa bestimmter Riester-Tarife.

Allerdings sind Versicherer nicht verpflichtet, die Erhöhung mitzugehen. In manchen Biometrie-Produkten bleiben die Rechnungszinsen niedriger.

Langfristige Perspektive für Versicherte positiv

Die insgesamt stabilisierte Lage am Kapitalmarkt wirkt sich auch langfristig vorteilhaft aus. Steigende Zinsen ermöglichen eine bessere Kapitalanlage, während die Notwendigkeit, Rücklagen zu bilden, sinkt. „Die Festlegung der Überschussbeteiligung ist eine sehr individuelle Entscheidung. Derzeit beobachten wir einen stabilen Markt, der Versicherte an der positiven Entwicklung teilhaben lässt und wieder attraktivere Produkte ermöglicht“, fasst Saal zusammen.

Die Studie zeigt: Nach Jahren sinkender Überschussbeteiligungen bietet der aktuelle Markt wieder verbesserte Renditechancen für Versicherte. Ob sich dieser Trend fortsetzt, wird allerdings stark von den Entwicklungen an den Finanzmärkten abhängen.

Themen:

LESEN SIE AUCH

DEVK hält Überschussbeteiligung stabil

Value for Money statt Garantie: Was Lebensversicherer von Neobrokern lernen müssen

Lebensversicherung: Zwischen Stabilisierung und Spreizung

Lebensversicherung: ZZR-Rückflüsse bringen Spielraum

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Fünf Jahre nach der Ahrflut: Warum das größte Risiko das Vergessen sein könnte

Hitze verändert die Stadtplanung

Fünf Jahre nach der Ahrflut: Warum Versicherungsschutz allein nicht genügt

Württembergische verzichtet künftig auf Gesundheitsprüfung in der Unfallversicherung

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?