Indexpolicen 2024 mit deutlicher Renditeerholung – Beratungshäufigkeit dennoch rückläufig

Indexgebundene Rentenversicherungen bieten wieder Renditechancen. Nach schwachen Jahren profitierten viele Kunden 2024 von hohen Gutschriften. Dennoch zeigt eine aktuelle IVFP-Umfrage, dass Vermittler seltener zu Indexpolicen beraten.

Indexgebundene Rentenversicherungen (Indexpolicen) haben sich fest am deutschen Markt etabliert, doch ihre Beratungshäufigkeit nimmt ab. Laut der aktuellen IVFP Produkttrends Umfrage 2025 ist der Anteil der Vermittler, die regelmäßig zu Indexpolicen beraten, um mehr als zehn Prozentpunkte gesunken. Inzwischen bespricht nur noch knapp jeder zweite Vermittler diese Produkte aktiv mit seinen Kunden.

„Der Hauptgrund dafür dürfte in der Niedrigzinsphase und der daraus resultierenden geringen Überschussbeteiligung zu suchen sein“, erklärt Prof. Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). In den vergangenen Jahren sorgten niedrige Zinsen für geringe Renditegutschriften, wodurch das Interesse an diesen Produkten nachließ.

Renditen erholen sich – durchschnittlich knapp drei Prozent

Nach mageren Jahren verzeichneten viele Kunden im Indexjahr 2024 jedoch wieder Renditegutschriften. „Nach Jahren mit überwiegend mageren Renditegutschriften konnten die meisten Inhaber solcher Versicherungen im Indexjahr 2024 eine attraktive Renditegutschrift verzeichnen“, so Hauer.

Die maßgebliche Durchschnittsrendite betrug im Jahr 2024 knapp drei Prozent, wobei in der Spitze sogar mehr als zehn Prozent erzielt wurden. Besonders gut schnitten Modelle mit einer jährlichen Beteiligungsquote ab, während Policen mit einer Obergrenze (Cap) erneut das Nachsehen hatten.

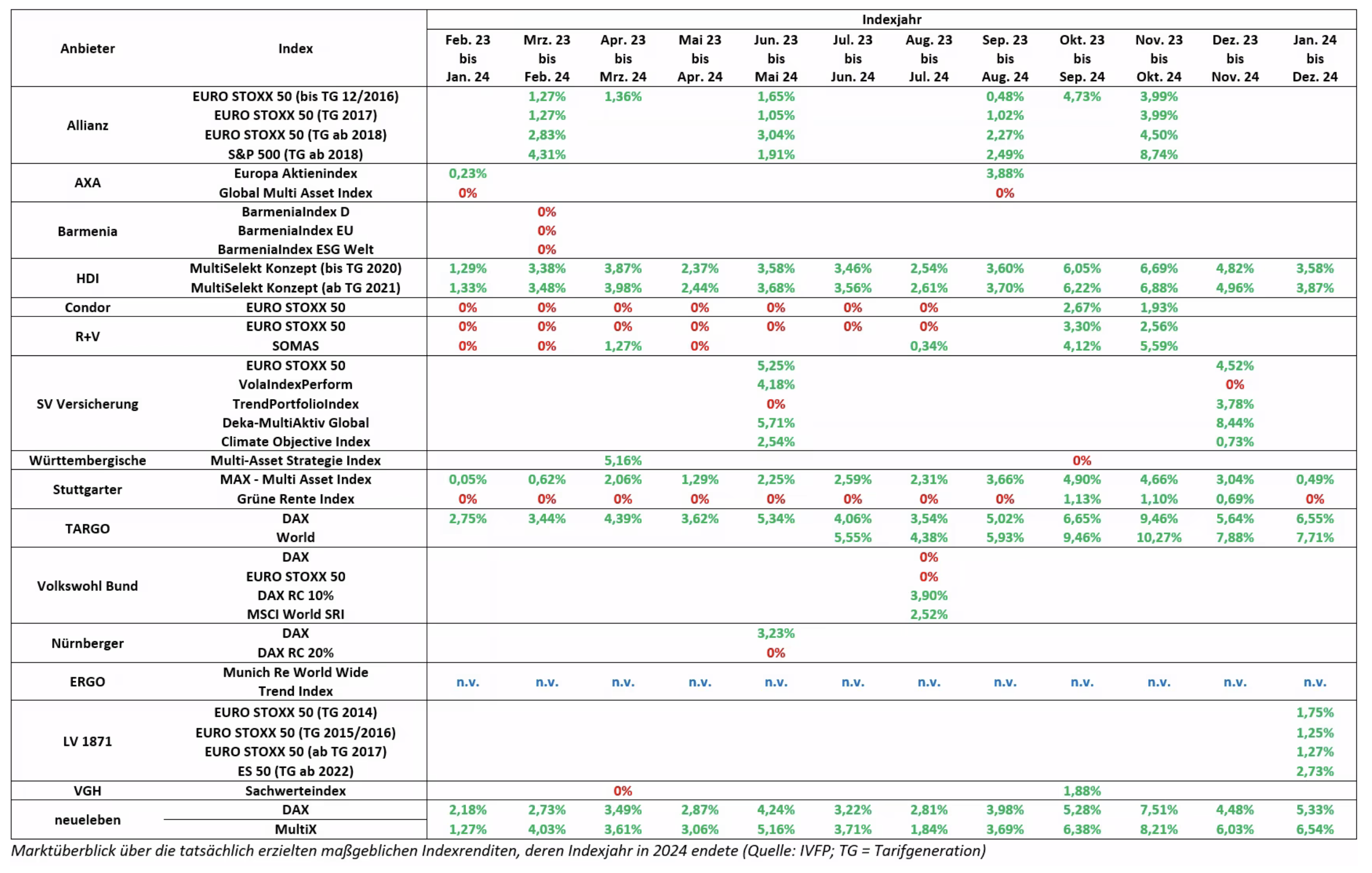

Indexrenditen 2024 im Überblick

Die tatsächlichen Renditegutschriften der Indexpolicen schwankten je nach Anbieter und Indexmodell:

Mehr Überschüsse und bessere Renditechancen

Positiv für Anleger: Die Entwicklung dürfte sich 2025 fortsetzen. Zum dritten Mal in Folge konnten Versicherer die Überschussbeteiligung erhöhen, was zu besseren Konditionen für Indexbeteiligungen führt. „Mittelfristig können Indexpolicenbesitzer von den gestiegenen Marktzinsen profitieren“, prognostiziert Hauer.

Aktuell bieten 16 Lebensversicherer eine indexgebundene Rentenversicherung an. Während sich an der Anzahl der Anbieter im Vergleich zum Vorjahr nichts verändert hat, zeigt sich ein Trend zur Nachhaltigkeit: Sieben Versicherer haben inzwischen grüne Indizes im Angebot. Hauer gibt jedoch zu bedenken: „Da bei Indexpolicen das Geld ausschließlich im Sicherungsvermögen angelegt wird, kommt es eher darauf an, wie nachhaltig das Sicherungsvermögen des entsprechenden Versicherers investiert.“

Weiterführendes Material zu Indexpolicen hat das IVFP auf seinem Blog zusammengestellt.

Themen:

LESEN SIE AUCH

Reform der gesetzlichen Rente: Weg vom Eckrentner

Generationen unter Druck: Warum die Altersvorsorge neue Antworten braucht

Lebensversicherung: ZZR-Rückflüsse bringen Spielraum

Privatrenten im Härtetest: „Wer Altersvorsorge mit starren Hochrechnungen plant, ignoriert die Realität“

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Betriebsrente für alle? Warum die Pflichtlösung plötzlich mehr Zustimmung erhält

Rentenkommission verschiebt die Rentendebatte – vom Leistungsversprechen zur Finanzierungsfrage

Frührente und Vollzeitjob: Immer mehr Ruheständler nutzen die neue Freiheit

Altersvorsorge: „Entscheidend ist, Vorsorge als lebenslange Einkommensplanung zu denken“

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?