Schließen sich Rendite und Garantien in der bAV aus?

Photo credit: depositphotos.com

Ist es möglich, im Rahmen einer beitragsorientierten Leistungszusage (boLZ) gleichzeitig Leistungen zu garantieren und Chancen auf eine gute Rendite zu eröffnen? Die DAV hat die Fragestellung nun aktuariell untersucht und den Ergebnisbericht „Garantien in der bAV – weitere Untersuchungen“ dazu veröffentlicht.

Ein Beitrag der Deutschen Aktuarvereinigung e.V.

Erste Untersuchungen der DAV hatten 2021 bereits ergeben, dass ein Garantieniveau von 100 Prozent der Beitragssumme bei einem Rechnungszins von 0,25 Prozent nicht mehr darstellbar ist. Offen blieb, wie dann bei niedrigem Rechnungszins je nach Garantieniveau eine boLZ zugesagt werden kann.

Die boLZ ist derzeit die am häufigsten genutzte Zusageart, weil sie mehrere Vorteile vereint:

- definierter Beitragsaufwand

- begrenzte Arbeitgeberhaftung

- Absicherung des Verlustrisikos nach unten

- hohe Renditechancen bei Anlage zum Beispiel in Aktienfonds

- Verteilung des Kapitalanlagerisikos auf Arbeitgeber und Arbeitnehmer

Kombination von garantierter Leistung und Fondsanlage

Im Rahmen von versicherungsförmigen Hybridprodukten können garantierte Leistungen mit teilweiser Anlage in Fonds kombiniert werden. Bei „dynamischen Hybridprodukten“ wird ein maximal möglicher Anteil des Kapitals in Fonds angelegt. Das endfällig garantierte Versorgungskapital wird durch Umschichtung von der Fondsanlage in das klassische Sicherungsvermögen bei Unterschreiten eines gewissen Sicherheitsniveaus sichergestellt.

Die zu erwartenden Leistungen sind dadurch bei langen Anlagehorizonten und Anlage in sachwerteorientierte Kapitalanlagen (zum Beispiel Aktienfonds) deutlich höher, aber abhängig von dem zugesagten Garantieniveau.

Abhängigkeit der möglichen Leistungshöhe

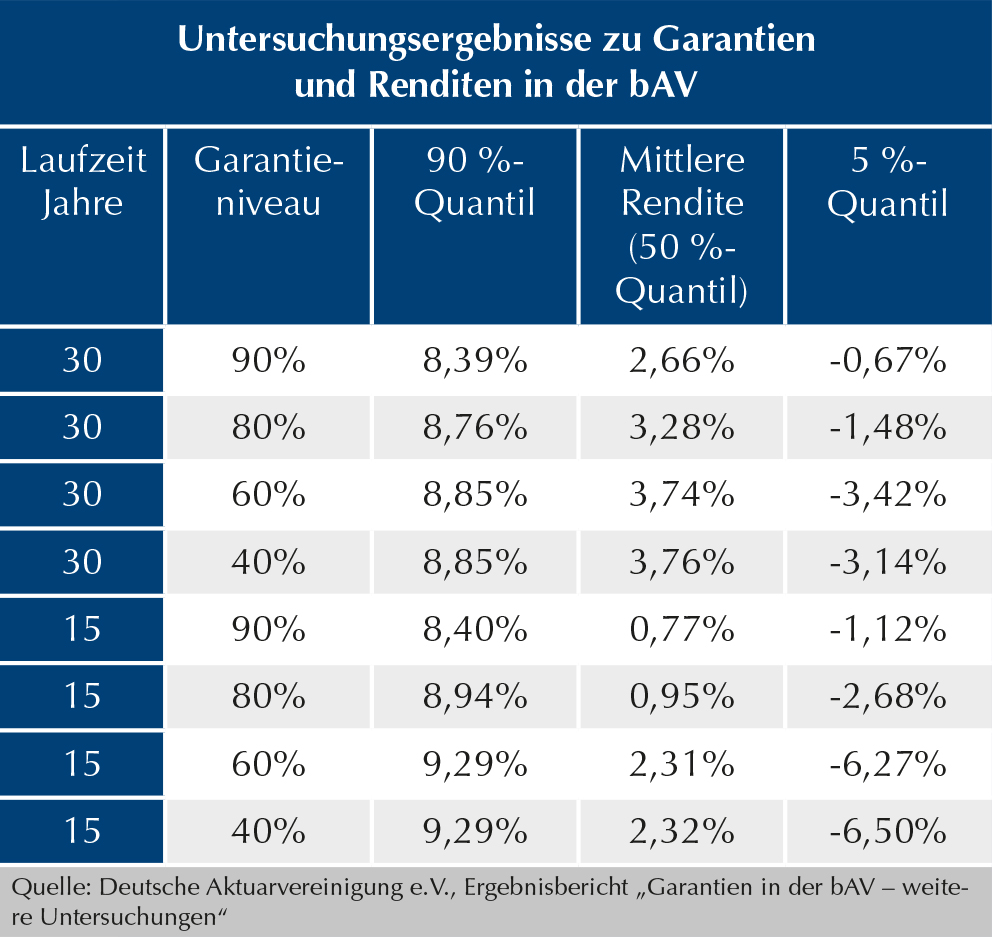

Im Rahmen von Simulationsrechnungen wurde das Modell eines dynamischen Zwei-Topf-Hybridproduktes mit Kapitalanlage im klassischen Sicherungsvermögen beziehungsweise in einem am MSCI World Index-orientierten Fonds untersucht. Untersucht wurde bei endfälligen Garantieniveaus zwischen 40 Prozent und 90 Prozent der vereinbarten Beitragssumme zum Ende der Aufschubzeit, welche mögliche Rendite zu erwarten ist.

Dabei kann beobachtet werden, dass bei einer Reduktion des Garantieniveaus die mittlere Rendite als Maß für die Chance ansteigt, aber auch das durch die Garantie begrenzte Risiko negativer Renditen zunimmt. Eine längere Laufzeit führt zu einer wesentlichen Verbesserung des Chance-Risiko-Profils.

Eine weitere Reduktion des Garantieniveaus unter 60 Prozent führt hier nicht zu signifikanten Verbesserungen der mittleren Rendite, sodass mit einer Untergrenze von 60 Prozent der Beitragssumme ein sinnvolles Mindestniveau für die boLZ aktuariell begründet werden kann.

Fazit: Höhere Leistungen sind auch mit Garantien möglich

Eine Absenkung des Garantieniveaus auf bis zu 60 Prozent der Beitragssumme verbunden mit der Investition in sachwerteorientierte Kapitalanlagen führt im Mittel zu höheren Versorgungsleistungen. Hierdurch werden die Vorteile einer Mindestabsicherung und Renditechancen vereint und das Kapitalanlagerisiko kann auf Arbeitgeber – gegebenenfalls abgesichert durch die Versorgungseinrichtung – und Arbeitnehmer verteilt werden.

Themen:

LESEN SIE AUCH

Bedarfsgerechte Garantien in der bAV

Produktdesign bei steigendem Rechnungszins

DAX-Pensionswerke: Ausfinanzierungsgrad auf Höchststand

20 Jahre KlinikRente: Vorsorge für das Gesundheitswesen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Fondsprodukte und bAV gelten als Wachstumstreiber der Lebensversicherung

Betriebsrente im Aufwind? Mehrheit offen für Opt-out-Modell

Zweites Betriebsrentenstärkungsgesetz tritt in Kraft

bAV ohne Versicherung: U-Kassenverband drängt auf gesetzliche Modernisierung

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?