RLV 2023: Solide Qualität, aber noch zu wenig Ambitionen

Die Ratingagentur Franke und Bornberg bescheinigt der Risikolebensversicherung 2023 solide Qualität. Doch da geht noch mehr, prognostizieren die Tarifexperten. Versicherer sollten die aktuelle Nachfrageflaute nutzen und ihre Tarife noch kundenfreundlicher gestalten.

Die Risikolebensversicherung (RLV) bewegt sich im Rückwärtsgang. Von gut 555.800 Neuverträgen im Jahr 2015 sank die Zahl der neu abgeschlossenen Risikoversicherungen auf gerade mal 431. 923 im Jahr 2021. Und positive Impulse sind nicht in Sicht. Denn die Rahmenbedingungen für die RLV haben sich im letzten Jahr fundamental verschlechtert.

Schuld daran ist die Rückkehr der Zinsen. Nach einer langen Nullzinsphase stieg der Leitzins im Euroraum seit Juli 2022 von null auf 3 Prozent. Und ein Ende ist noch nicht in Sicht.

Zinsanstieg bremst RLV

Das Zins-Revival hinterlasse deutliche Bremsspuren im Neugeschäft von Risikolebensversicherungen, beobachtet Michael Franke, Gründer und Gesellschafter-Geschäftsführer der Franke und Bornberg GmbH. Die Immobiliennachfrage sei in den letzten Monaten eingebrochen. Damit fehle ein Impulsgeber für die RLV, die oft zusammen mit einer Hypothekenfinanzierung abgeschlossen werde.

„Angesichts hoher Kaufpreise, gestiegener Kreditzinsen und viel Unsicherheit im Markt halten sich potenzielle Käufer spürbar zurück. Eine kurzfristige Aufhellung der Stimmung ist nicht in Sicht. Bis vom Immobilienmarkt wieder Wachstumsimpulse für den Todesfallschutz ausgehen, dürfte noch einige Zeit vergehen“, prognostiziert Franke. Diese Nachfrageflaute sollten Versicherer nutzen und ihre Tarife weiter optimieren.

Flaute für bessere Risiko-LV-Tarife nutzen

Als Orientierungshilfe für Versicherer, Vermittler und Verbraucher hat Franke und Bornberg die Ratingkriterien nach nur zwei Jahren angepasst. „Unser erstes Rating für RLV-Tarife Ende 2020 hat wichtige Eckpfeiler für Tarifqualität gesetzt. In Zeiten steigender Zinsen gewinnen Flexibilität und bedarfsgerechte Zusatzleistungen jedoch an Bedeutung. Darauf antworten wir mit neuen Kriterien und justieren Gewichtungen neu.“

Versicherer die die aktuelle Nachfrageflaute nutzen und ihre Tarife schon heute optimieren, sichern sich eine gute Startposition, wenn die Nachfrage wieder anziehe, so Franke. „Der beste Zeitpunkt für einen Relaunch der Risikolebensversicherung ist jetzt.“

Das ist neu im Risiko-LV-Rating 2023

Das Rating 2023 setzt noch stärker als sein Vorgänger auf tarifliche Vielfalt und Flexibilität. Für das aktuelle Rating hat Franke und Bornberg einige neue Kriterien aufgenommen:

Leistung bei Tod im Ausland: Stirbt ein Versicherter im Ausland, werden Angehörige neben der emotionalen Belastung oft mit hohen Zusatzkosten für die Überführung konfrontiert. Diese schmälern die angestrebte Absicherung der Hinterbliebenen beziehungsweise Begünstigten und waren bei der Bemessung des Kapitals meist nicht eingeplant. Eine Zusatzleistung bei Tod im Ausland schließt diese Lücke.

Leistung bei Unfalltod: Plötzlich und unerwartet – ein Unfall ändert alles, und das oft innerhalb von

Sekunden. Erhöhte Leistungen bei Tod als Folge eines Unfalls helfen, ungeplante Zusatzkosten abzudecken.

Sofortleistung: Eine sorgfältige Leistungsprüfung braucht Zeit. Tarife mit Sofortleistung zahlen Berechtigten innerhalb weniger Tage einen Teilbetrag von zum Beispiel 10 Prozent, wenn der Vertrag bereits seit drei Jahren besteht – für eine würdige Bestattung oder andere dringende Anliegen.

Steigende Zinsen zwingen viele Immobilienbesitzer, bei der Anschlussfinanzierung die Laufzeit ihres Darlehens zu verlängern. Deshalb vergibt Franke und Bornberg im neuen Rating mehr Punkte für flexible Verlängerungsoptionen. Andere Kriterien werden im Gegenzug etwas niedriger bewertet als noch 2020.

Diese Versicherer bieten hervorragende Risiko-LV-Tarife

Franke und Bornberg hat für das Risiko-LV-Rating 2023 insgesamt 120 Tarife von 59 Gesellschaften untersucht. Nur 15 Versicherer bieten derzeit mindestens ein hervorragendes Produkt. Die Bestnote (FFF+) erhalten folgende Gesellschaften (in alphabetischer Reihenfolge):

- Allianz Lebensversicherungs-AG

- Baloise Lebensversicherung AG Deutschland

- Bund der Versicherten e. V.

- Continentale Lebensversicherung AG

- Cosmos Lebensversicherungs-Aktiengesellschaft

- Dialog Lebensversicherungs-AG

- Delta Direkt Lebensversicherung AG München

- HUK-Coburg-Lebensversicherung AG (+ HUK24)

- Lebensversicherung von 1871 A.G. München

- Provinzial Rheinland

- Signal Iduna Lebensversicherung AG

- Versicherer im Raum der Kirchen Lebensversicherung AG

- VPV Lebensversicherungs-AG

- Zurich Deutscher Herold Lebensversicherung AG

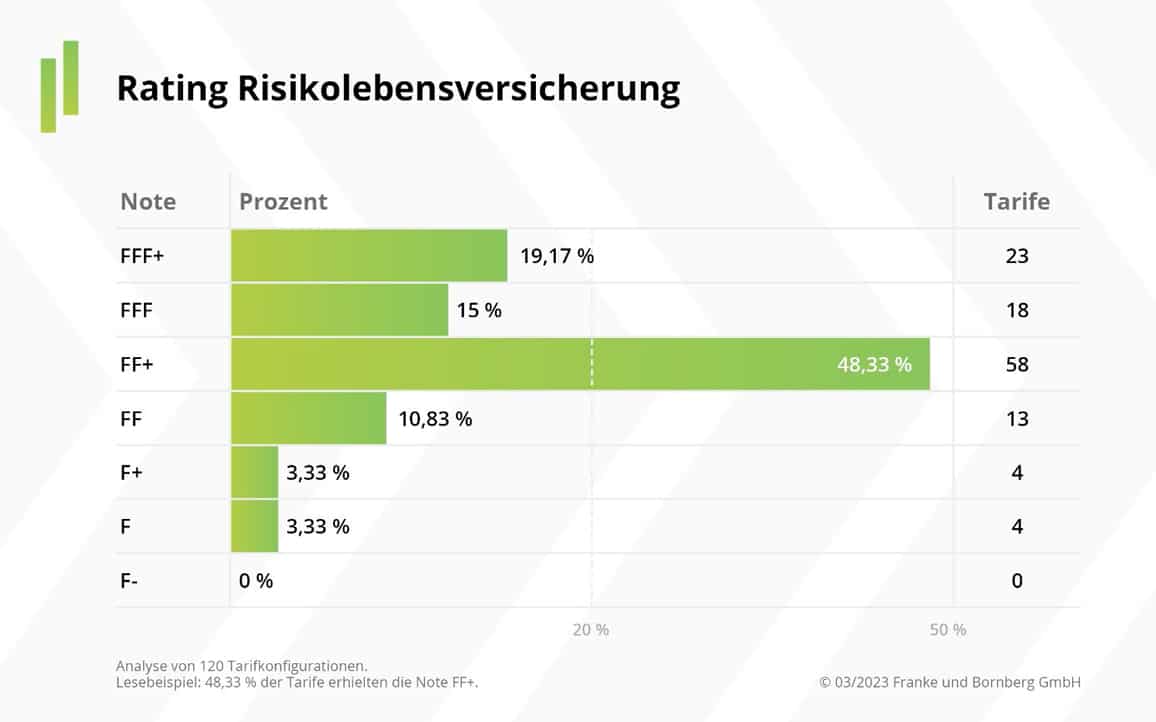

Die besten Risikolebensversicherungen 2023

Von 120 analysierten RLV-Tarifen konnten sich 23 Tarife und Tarifvarianten (19,17 Prozent) für die Bestnote FFF+ „hervorragend“ qualifizieren. Gegenüber dem Erstrating aus dem Jahr 2020 ist dies ein signifikanter Fortschritt. Damals erhielten nur 3,7 Prozent der Tarife auf Anhieb ein FFF+. Die zweithöchste Stufe FFF „sehr gut“ erreichen 18 Tarife. Das Mittelfeld ist aktuell ähnlich breit wie beim Erstrating, und die Gruppe der Minderleister (F+, F) schrumpft deutlich.

Notenspiegel im Überblick

„Die Entwicklung zeigt: Unser Erstrating hat der Qualität von Risikolebensversicherungen gut getan“, freut sich Michael Franke. Allerdings hätten noch nicht alle Versicherer die Herausforderung angenommen.

„Der Mittelbau prägt noch immer das Qualitätsniveau der RLV. Hier ist mehr Ehrgeiz der Produktentwickler gefragt. Von einem Wettbewerb um Spitzenplatzierungen wie bei anderen biometrischen Risiken ist die RLV noch meilenweit entfernt“, so Franke.

Fazit und Ausblick

Das neue Rating Risikolebensversicherung bietet eine verlässliche Grundlage für die Qualitätsbewertung von RLV-Tarifen. Welcher Tarif allerdings für die individuelle Lebenssituation am besten geeignet ist, zeigt erst eine qualifizierte Beratung.

Nur wenige Angebote fallen komplett durch beim Risiko-LV-Rating 2023. Die Mehrzahl der Tarife erzielt ein solides Ergebnis. Im Vergleich zum Erstrating im Jahr 2020 markiert dies eine erfreuliche Entwicklung. Versicherer erkennen, dass billig allein noch keine Produktstrategie ausmacht. Sie arbeiten zunehmend an Produktfeatures für individuelle Problemlösungen. Dazu zählen flexiblere Optionen ebenso wie Bausteinkonzepte und unterschiedliche Tarifausprägungen.

Franke und Bornberg wird die Veränderungen am Markt auch weiterhin genau prüfen. Die aktuelle Ratingübersicht liefert eine Zeitpunktbetrachtung. Neu hinzukommende Tarife und Änderungen werden laufend aktualisiert.

Themen:

LESEN SIE AUCH

Die besten Rentenversicherungen 2020

Die Risikolebensversicherung der InterRisk

„Je flexibler eine Risikoversicherung, umso besser schützt sie“

Rating Risiko-Leben 2024: Kaum Fortschritte – fehlt die Ambition?

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Ausbildungsstart: Jetzt entscheidet sich oft der spätere BU-Schutz

Berufsunfähigkeitsversicherung: Warum Beitragsanpassungen meist die Ausnahme bleiben

Erwerbsunfähigkeit bleibt Nischenprodukt: Kein Tarif erreicht Gold-Status

Psychische Erkrankungen belasten Arbeitsmarkt: Produktivitätsverluste steigen deutlich

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?