Rating Risiko-Leben 2024: Kaum Fortschritte – fehlt die Ambition?

Das Risikoleben-Neugeschäft schrumpft. Schuld daran ist vor allem der Nachfrageeinbruch bei Wohnimmobilien. Das führt zu weniger neuen Hypothekenfinanzierungen, die mit einer Risikolebensversicherung abgesichert werden. Viele Menschen verzichten zudem aufgrund politischer und wirtschaftlicher Unsicherheiten auf Konsum und neue Kredite. Damit setzt sich der Negativtrend der „Corona-Jahre“ ungebremst fort. Die Bestände sinken kontinuierlich.

„Auf die Rahmenbedingungen hat ein Versicherer keinen Einfluss. Aber er kann seine Absatzchancen mit kundenfreundlichen Tarifen verbessern“, erläutert Michael Franke, geschäftsführender Gesellschafter der Franke und Bornberg GmbH. Die ambitionierten RLV-Ratingkriterien lieferten zahlreiche Ansatzpunkte. Der Preis allein hingegen tauge nicht als Auswahlkriterium. „Was nützt ein billiger Tarif, wenn er wichtige Aspekte nicht erfüllt? Das alte Mantra, dass bei RLV nur der Preis zählt, gilt heute nicht mehr“, konstatiert Franke. Dabei ist der Preisunterschied tatsächlich riesig: In einer Musterberechnung zahlt eine 30-jährige Bankkauffrau als Nichtraucherin für 100.000 Euro Versicherungssumme bis zum Alter 67 monatlich zwischen 8,36 Euro und 41,19 Euro.

Risiko-Lebensversicherungen müssen flexibler werden

Ob Job, Familie oder Wohnort – das Leben ist heute weniger planbar als für vorausgegangene Generationen. Brüche in der Erwerbsbiografie sind nicht länger die Ausnahme, sondern immer häufiger die Regel. Versicherungsschutz muss sich mehr denn je den Menschen und ihrer jeweiligen Lebenssituation anpassen. Deshalb verlangt Franke und Bornberg von Risiko-Lebensversicherungen seit 2023 deutlich mehr Flexibilität. Gefragt sind Features wie Nachversicherungsgarantie, Sofortleistung, Verlängerungsoption, kundenfreundliche Regelungen bei Zahlungsschwierigkeiten und Zusatzleistungen bei Tod durch Unfall oder im Ausland. Ohne flexible Leistungen schafft es kein RLV-Tarif in die höchsten Ratingränge.

Diese Versicherer bieten die besten Risiko-LV-Tarife

Auf der Suche nach den besten Risiko-Lebensversicherungen 2024 hat Franke und Bornberg 112 Tarife von 60 Gesellschaften nach 38 Kriterien analysiert. Viele Versicherer fahren zweigleisig. Sie stellen einem preisaggressiven Basis-Produkt ein höherpreisiges Top-Produkt zur Seite. Einige Anbieter haben noch ein drittes Produkt im Portfolio, das sich zwischen beiden Polen bewegt. Der Preisunterschied zwischen Basis- und Top-Produkt kann gut und gern 100 Prozent betragen. Andere Gesellschaften setzen auf ein einziges Produkt und bieten kostenpflichtige Zusatzleistungen als Bausteine an.

Nur 18 Versicherer haben mindestens ein hervorragendes Produkt im Angebot. Die Bestnote FFF+ erreichen für einen oder mehrere Tarife (alphabetische Reihenfolge):

- Allianz

- Baloise

- Bayern-Versicherung (Versicherungskammer Bayern)

- Continentale

- CosmosDirekt

- Delta Direkt

- Dialog

- Dortmunder

- Europa

- Ideal

- Hannoversche

- HUK 24

- HUK-COBURG

- LV 1871

- Provinzial Rheinland

- Signal Iduna

- Versicherer im Raum der Kirchen

- VPV

- Zurich

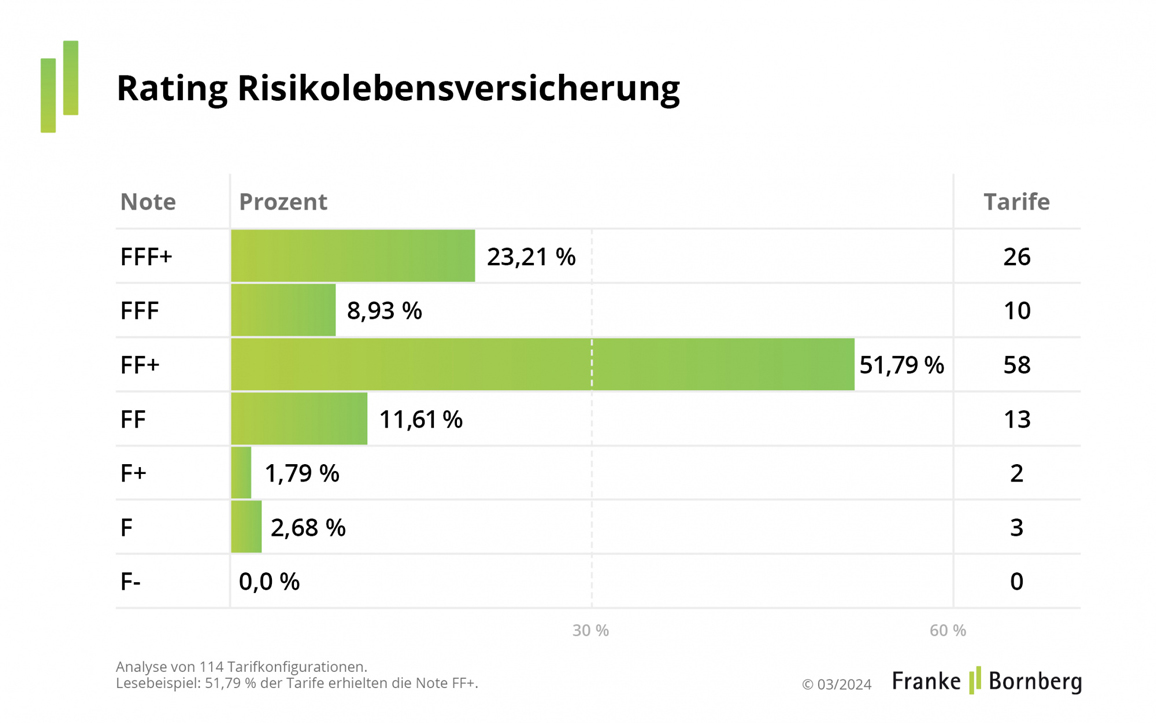

Notenspiegel Risikolebensversicherung 2024

Die Spitzengruppe wächst: 26 Tarife und Tarifvarianten (23,21 Prozent) qualifizieren sich für die Bestnote FFF+ „hervorragend“. Sie erfüllen die Mindeststandards und erreichen mindestens 85 Prozent der maximal möglichen Punktzahl. Die zweithöchste Bewertung FFF „sehr gut“ erreichen nur zehn Tarife (8,93 Prozent). Ungefähr die Hälfte aller Produkte werden mit FF „gut“ bewertet. Die Gruppe der Minderleister (F+, F und F-) ist mit 4,46 Prozent gegenüber dem Erstrating deutlich geschrumpft.

Auf dem Weg nach ganz oben verfehlen einige Tarife die Note FFF+, weil sie nicht flexibel genug sind oder weil sie den Mindeststandard beim Leistungsausschluss Kriegsereignisse nicht erfüllen. Das ist der Fall, wenn für Tod durch kriegerische Ereignisse erst nach einjähriger Dauer Versicherungsschutz besteht.

Manche Produkte verpassen das FFF, weil fehlende oder schwache Nachversicherungsgarantien zu Punktabzug führen. Ungeachtet der erreichten Punktzahl scheitern Tarife ohne Verlängerungsoption am Mindeststandard für die Note FFF.

Fazit und Ausblick

Die meisten Risiko-Lebensversicherungen bleiben hinter den Möglichkeiten zurück. „Gegenüber dem Erstrating 2020 gibt es mehr Toptarife. Hier zeigt unser Rating erste Erfolge. Was jedoch fehlt, ist ein starkes Verfolgerfeld“, resümiert Michael Franke. Zu viele Tarife scheiterten an den Noten FFF+ und FFF, weil es ihnen an Flexibilität mangele. „Aktuell fehlt vielen Versicherern der Ehrgeiz, Top-Tarife auf den Markt zu bringen. Bei manchem Produktentwickler fristet die RLV noch immer ein Schattendasein“, so Franke.

Es gebe aber Anzeichen, dass Gesellschaften die Neugeschäftsflaute nutzten und an neuen, leistungsfähigeren Tarifen arbeiteten. Der Zeitpunkt wäre gut gewählt, wie Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg, erläutert: „Ein Anstieg des Höchstrechnungszinses auf 1,00 Prozent zeichnet sich ab. Die deutsche Aktuarvereinigung hat sich bereits dafür ausgesprochen. Ich bin optimistisch, dass die Neukalkulation von einem deutlichen Qualitätsschub für Risiko-Lebensversicherungen begleitet wird.“

Rating-Ergebnisse sowie die Bewertungsrichtlinien veröffentlicht Franke und Bornberg unter diesem Link. Die aktuelle Ratingübersicht liefert eine Zeitpunktbetrachtung. Franke und Bornberg hat die Entwicklung auch weiterhin im Blick: Neu hinzukommende Tarife und Änderungen werden laufend aktualisiert.

Themen:

LESEN SIE AUCH

Bestattungskosten steigen – doch viele Sterbegeldtarife schwächeln

RLV 2023: Solide Qualität, aber noch zu wenig Ambitionen

Cyber-Versicherung: Die größten Schwächen schlechter Tarife

Hausrat-Rating 2026: Jeder 5. Tarif fällt durch

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Sterbegeldversicherung gegen Einmalbeitrag: Für wen sich die Einmalzahlung lohnen kann

Fahrradversicherung im Test: Nur 7 Tarife erreichen Höchstwertung

IVFP-Rating 2026: Fondspolicen und flexible Privatrenten gewinnen an Bedeutung

bKV 2026: ASCORE sieht mehr Qualität – aber auch neue Versorgungslücken

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?