Die digitale Vermögensverwaltung ist auf dem Vormarsch: Mithilfe eines sogenannten Robo-Advisors lassen sich Finanzplanung und Vermögensaufbau nahezu vollständig in digitale Hände legen. Doch es gilt, genau hinzusehen, welche Vorteile diese Form der Geldanlage mit sich bringt und wo dabei die Nachteile liegen.

Zuerst einmal gilt es, die Frage zu beantworten, was ein Robo-Adviser überhaupt ist. Ein Robo-Advisor ist im Grunde ein Computerprogramm, das die Entscheidungsfindung bei der Geldanlage erleichtert und das Portfolio mit Hilfe von Algorithmen überwacht. Das Ziel ist eine automatische Anpassung (Stichwort: Rebalancing), wenn sich die Märkte besonders gegensätzlich entwickeln, sodass das Portfolio immer innerhalb sicherer Grenzen bleibt und dabei stets die gewünschten Anlageziele erfüllt.

Die ersten digitalen Vermögensverwalter nahmen im Jahr 2008 in den USA ihren Betrieb auf. Über Großbritannien kam der Trend nach Deutschland. Dieser zielt dabei meist auf Selbstentscheider ab, denn er bietet ein gleichbleibendes und diversifiziertes Portfolio zu günstigen Konditionen – in Krisenzeiten sowie in Hausse-Phasen.

Gut zu wissen: Der Begriff „Digitale Vermögensverwaltung“ ist nicht ganz eindeutig. Denn bei vielen Anbietern werden Robo-Advisor so genannt. Bei anderen Anbietern betrifft der Begriff „digital“ lediglich den Kundenkontakt; die Geldanlage hingegen wird per Menschenhand durchgeführt und kontrolliert.

Wie funktioniert ein Robo-Advisor?

Ein Robo-Advisor nutzt komplexe Algorithmen, um langfristige Strategien zu entwickeln und den Investor in seiner Entscheidungsfindung zu unterstützen beziehungsweise Entscheidungen anhand konkreter Vorgaben selbstständig zu tätigen. Kurz gesagt: Robo-Advisor sind eine Form der automatisierten Vermögensverwaltung, die für Kunden vorgefertigte und dem Risikoprofil des Anlegers entsprechende Muster-Portfolien erstellen – auf Basis von Wertpapieren und ETFs an.

Mit Hilfe von Fragebögen, die sich online ausfüllen lassen, lotet der Robo-Avisor die beste Anlageform für seinen Nutzer aus. Die jeweiligen Portfolios basieren auf unterschiedlichen Risikoprofilen der Investoren und werden vom Robo-Advisor-Anbieter in regelmäßigen Abständen an die ursprünglich festgelegte Gewichtung angepasst.

Immer mehr Anleger nutzen digitale Vermögensverwalter als zweckdienliche Plattform, um ihre finanziellen Angelegenheiten zu verwalten. Aber welche Vor- und Nachteile hat die Nutzung eines digitalen Vermögensverwalters?

Vorteile des digitalen Vermögensverwalters

Wer sich dafür entscheidet, eine digitale Vermögensverwaltung für seine Geldanlage zu nutzen, genießt zahlreiche Vorteile, die wie folgt aussehen.

- Zeitersparnis: Im Vergleich zur eigenständigen Verwaltung eines Portfolios kostet ein Robo-Advisor keine Zeit. Weder bei Anlageentscheidung, der Überwachung der Performance oder bei Veränderungen am Markt: der Algorithmus arbeitet selbstständig.

- Reaktionsfähigkeit: Da ein Robo-Advisor mittels Algorithmen arbeitet, kann er den Markt jederzeit überwachen und sofort auf Veränderungen am Markt reagieren.

- Strategie-Treue: Einmal beauftragt, verfolgt ein digitaler Vermögensverwalter eine Strategie, die genau zum ausgewählten Risikoprofil passt. Während Selbstentscheider hin und wieder zu große Risiken eingehen oder nach Enttäuschungen am Kapitalmarkt oftmals zu risikoscheu agieren, zieht ein Robo-Advisor seine Strategie immer konsequent durch.

- Klares Konzept: Geldanlage betreiben viele Anleger eher intuitiv. Das ist langfristig aber ein Fehler. Ein klares Konzept zu haben, ist beim Vermögensaufbau schon mehr als die halbe Miete und genau das bietet ein Robo-Advisor.

- Größere Datenmenge: Algorithmen haben den Vorteil, große Datenmengen schnell und effizient auswerten zu können. Je nach Komplexität des verwendeten Algorithmus können Muster am Finanzmarkt erkannt werden, die für Menschen nicht klar ersichtlich sind.

- Transparente und geringe Kosten: Gegenüber aktiven Investmentfonds und Finanzberatern bieten Robo-Advisor Kostenvorteile und sind bereits ab geringen Anlagebeträgen nutzbar. Die Kosten des Produktes sind zudem sofort bei der Auswahl klar und ändern sich innerhalb der vereinbarten Laufzeit nicht.

- Transparente Entwicklung des Vermögens: Da Online-Vermögensverwalter – anders als viele vermögensverwaltende Fonds – sehr transparent agieren, wissen Anleger immer ganz genau, wie es um ihre Finanzen steht. Auch neue Sparziele, der Abzug von Kapital oder Neuinvestments funktionieren in der Regel kostengünstig mit wenigen Klicks.

- Größeres Produkt-Portfolio: Klassische Finanzanbieter wie Banken können nur auf ein beschränktes (hauseigenes) Portfolio an Angeboten zurückgreifen. Robo-Advisor haben ein deutlich größeres Spektrum, auf das sie zurückgreifen können. Das heißt, wer auf digitale Vermögensverwalter baut, kann seine Geldanlage sehr gut diversifizieren, ohne sich im Detail selbst über alles kümmern zu müssen.

- Geringes Vertrauen durch fehlende menschliche Interaktion: Da ein Robo-Advisor eine programmierte künstliche Intelligenz darstellt, die auf Basis von Algorithmen Entscheidungen trifft, fällt es vielen Menschen schwer, ihr Geld einer KI anzuvertrauen.

- Fehlende Individualität: Mithilfe eines Robo-Advisors können zwar jederzeit grundlegende Entscheidungen getroffen werden, wie zum Beispiel die Anlagestrategie oder das Risikoprofil. Doch eine Feinjustierung am Portfolio in Form von individuellen Entscheidungen, wie etwa einzelne Fonds aus dem Portfolio zu streichen oder sie hinzuzufügen, ist nicht möglich.

- Anlagehorizont: Robo-Advisor verheißen eine höhere Rendite durch sinnvolle Anlagestrategien und dem Schutz vor Anlegerfehlern, jedoch nur, wenn man einen langfristigen Anlagehorizont verfolgt. Denn bei kurzfristigen Zielen können die Kosten eines Robo-Advisors die Rendite zum Teil übersteigen.

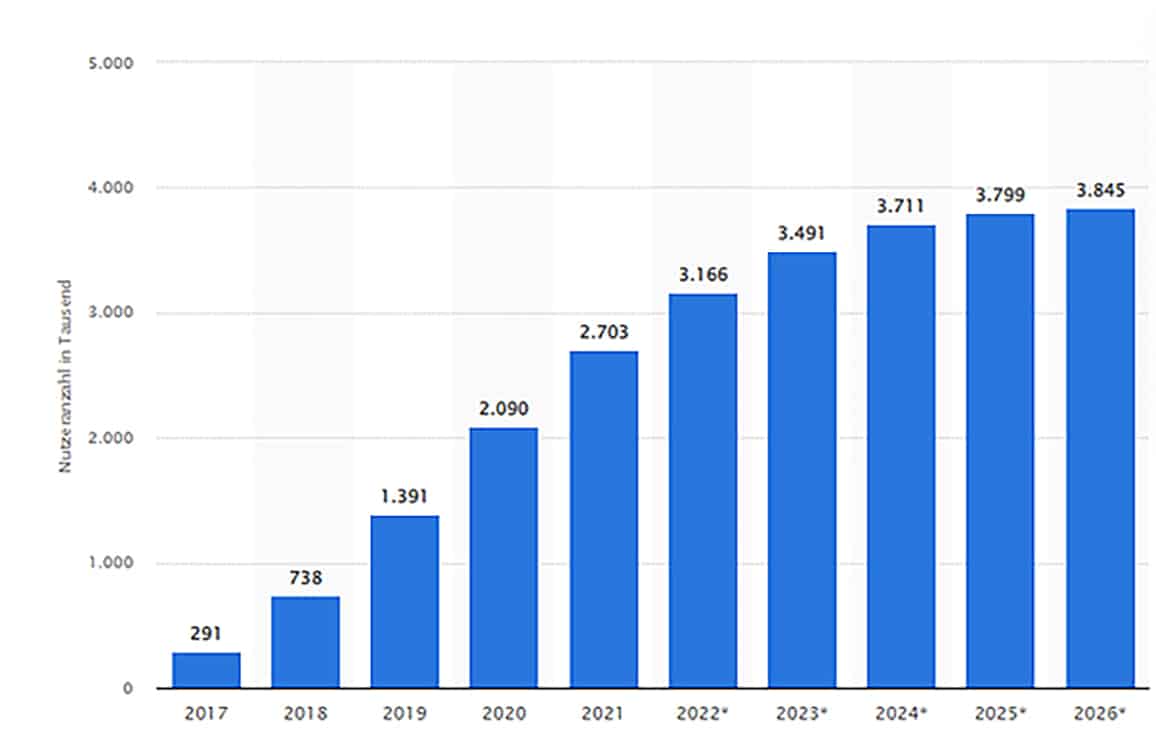

Robo-Advisors ermöglichen es also, Portfoliorisiko und die Portfolioallokation langfristig stabil zu halten und garantieren eine entsprechende Diversifikation. Die folgende Statistik zeigt, dass sich diese Vorteile in der steigenden Zahl der Robo-Advisor-Nutzer auch widerspiegeln:

Quelle: Statista

Quelle: Statista Nachteile der Robo-Advisor

Den vielen Vorteilen die Robo-Advisor für sich beanspruchen können, stehen jedoch auch einige Nachteile gegenüber:

Für wen lohnt sich ein Robo-Advisor?

Robo-Advisors eignen sich grundsätzlich für Anleger, die sich nicht selbst um die Geldanlage kümmern möchten oder sich das Zusammenstellen eines eigenen ETF-Portfolios nicht zutrauen. Zusätzlich eignen sie sich für Anleger, die gerne eine Hilfestellung zur Hand haben, wenn es darum geht, die eigene Risikoeinstellung auszuloten. Allein das ist schon eine wichtige Funktion der digitalen Vermögensverwaltung, die Robo-Advisor bieten.

Wer also renditeorientiert Geldanlagen sucht, ohne sich zu intensiv mit dem Kapitalmarkt auseinandersetzen zu wollen, kann auf digitale Vermögensverwalter zurückgreifen und den Robo-Advisor die Arbeit machen lassen. So gelingt es, sein Geld langfristig, kostengünstig und erfolgreich anzulegen – ohne jeden Tag die Börsenkurse überprüfen oder einzelne Fonds aktiv handeln zu müssen.

Themen:

LESEN SIE AUCH

Deutsche investieren Rekordsummen in Fonds

Trotz multipler Krisen gelingt es den Bundesbürgern, Rekordsummen zu investieren: Bislang liegen 27 Prozent des Fondsbesitzes im EU-Raum in den Händen deutscher Privatanleger. Aber es scheint auch einen Nachholbedarf zu geben.

Zweifelhaft: Indexfonds als Allheilmittel für den Vermögensaufbau

Wer heutzutage nach einer Möglichkeit sucht, sein Geld effektiv anzulegen, wird dabei schnell auf ETFs stoßen, die von Medien wie auch von vermeintlichen Finanzgurus regelmäßig als Wundermittel für den Vermögensaufbau inszeniert werden. Warum aber Vorsicht geboten ist.

Keine Alleskönner: Warum Mischfonds überschätzt werden

Mischfonds dominieren seit Jahren die Absatzstatistiken. Doch ihre Erfolgsbilanz beim Absatz passt nicht ganz zu den erbrachten Leistungen. Warum eine individuelle und professionelle Vermögensallokation langfristig die bessere Wahl ist.

adesso beteiligt sich am Wertpapierexperten

Nach mehrjähriger partnerschaftlicher Zusammenarbeit beteiligt sich der IT-Dienstleister mit 51 Prozent an der WEPEX GmbH, einer auf das Kapitalmarkt- und Wertpapiergeschäft spezialisierten Unternehmensberatung mit Sitzung in Frankfurt am Main.

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Digitale Sichtbarkeit neu gedacht – ERGO und ECODYNAMICS analysieren LLM-Suchverhalten

Große Sprachmodelle wie ChatGPT verändern die Online-Suche grundlegend – auch für Versicherer. Ein neues Whitepaper von ERGO Innovation Lab und ECODYNAMICS zeigt, wie sich die Regeln digitaler Sichtbarkeit verschieben und wie sich Unternehmen vorbereiten können.

KI im Kundendialog: Zwischen Game Changer und Beziehungskiller

Künstliche Intelligenz ist längst kein Zukunftsthema mehr – sie verändert die Customer Journey in der Assekuranz bereits heute. Doch sind Kunden wirklich bereit, auf KI-gestützte Services zu setzen? Antworten liefert der neue „KI-Monitor-Assekuranz 2025“ des Marktforschungsinstituts HEUTE UND MORGEN.

Digitale Kluft bleibt groß: 38 Prozent zögern bei Online-Angeboten

Datenschutzsorgen, fehlendes Wissen und Angst vor Fehlern: Eine aktuelle Umfrage zur digitalen Teilhabe zeigt, dass viele Menschen mit der Digitalisierung fremdeln – vor allem Ältere. Der bevorstehende Digitaltag will genau hier ansetzen.

Wunsch nach digitaler Schadenabwicklung steigt

Immer mehr Versicherte wünschen sich eine vollständig digitale Abwicklung von Schadensfällen – doch bei der Automatisierung ziehen viele eine klare Grenze. Eine aktuelle Bitkom-Umfrage zeigt: Während digitale Services zunehmend gefragt sind, bleibt der Wunsch nach persönlicher Kontrolle bestehen. Für Versicherer ergibt sich daraus ein klarer Handlungsauftrag.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann