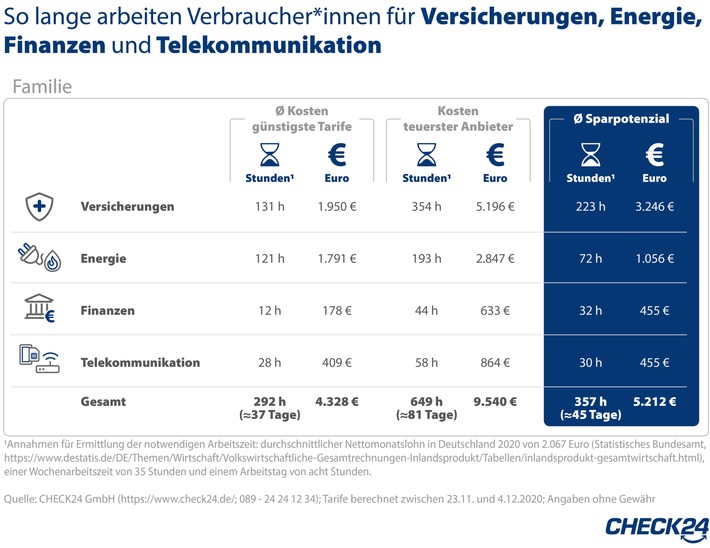

Um die Jahresrechnung für teure Versicherungen, Energie, Finanzprodukte, Internet und Mobilfunk zu begleichen, muss ein Vierpersonenhaushalt mit einem durchschnittlichen Nettolohn bis zu 81 Arbeitstage aufwenden.1) Die Kosten für diese Haushaltsausgaben wären also erst Ende April beglichen.

Check24 hat nachgerechnet, wie viel eine Beispielfamilie jährlich durch einen Tarifwechsel in die günstigsten Angebote einsparen kann. Wobei immer noch das Verhältnis zwischen Preis und gewünschter Leistung zu überprüfen ist.

Wechselt die Beispielfamilie mit allen Verträgen in einen der günstigsten Tarife, reduziert sie die benötigte Arbeitszeit um 45 Tage und spart 5.212 Euro. Bereits Mitte Februar wären diese Kosten für das gesamte Jahr gedeckt.

Ein Single benötigt für Versicherungen, Energie und andere Haushaltsausgaben bis zu 4.635 Euro und arbeitet dafür 39 Tage. Im günstigsten Fall genügen dann 18 Arbeitstage für die Ausgaben in Höhe von 2.091 Euro.2)

Versicherungen: Familie spart durch Tarifwechsel Verdienst von 28 Arbeitstagen

In einer Familie fallen für Versicherungen jährlich bis zu 5.196 Euro an. Dafür sind 44 Arbeitstage nötig. Ein Wechsel der Tarife verringert die Kosten auf 1.950 Euro - das entspricht dem Lohn von 16 Tagen Arbeit.

Ein Einpersonenhaushalt zahlt für Versicherungen bis zu 2.521 Euro im Jahr. Das entspricht etwa dem Verdienst von 21 Tagen. Ein Wechsel in die günstigsten Tarife spart durchschnittlich 1.553 Euro und damit 13 Arbeitstage.

Wechsel von Strom- und Gastarifen spart Lohn von bis zu neun Arbeitstagen

Bis zu 24 Tage muss ein Vierpersonenhaushalt jährlich für Strom (4.250 kWh) und Gas (20.000 kWh) arbeiten. Bei günstigeren Alternativanbietern sinkt die Energierechnung im Jahr auf 1.791 Euro - eine Ersparnis von umgerechnet neun Tagen Arbeit.

Singles zahlen bis zu 1.024 Euro jährlich für Strom (1.500 kWh) und Gas (5.000 kWh). Bei günstigen Anbietern kostet Energie im Jahr 379 Euro weniger, das spart den Verdienst von drei Arbeitstagen.

Konto, Kredit, Internet und Mobilfunk: durch günstige Anbieter bis zu acht Tage weniger arbeiten

Für Girokonto und Kreditkarte kommt nochmal ein guter Tageslohn hinzu. Diese Kosten lassen sich ganz vermeiden: Vor allem Direktbanken bieten nach wie vor kostenlose Girokonten mit gebührenfreier Bargeldabhebung.

Auch die Kreditkarte gibt es bei einigen Anbietern kostenlos.

Quelle: CHECK24 GmbH/ Tarife berechnet zwischen 23.11. und 4.12.2020; Angaben ohne Gewähr

Quelle: CHECK24 GmbH/ Tarife berechnet zwischen 23.11. und 4.12.2020; Angaben ohne GewährDeutsche Banken verlangen im Schnitt 9,73 Prozent Zinsen für einen Dispokredit.3) Überzieht ein Vierpersonenhaushalt das Konto um 3.000 Euro, entstehen dafür Dispozinsen in Höhe von 451 Euro. Dafür sind knapp vier Arbeitstage nötig. Gleicht er die Summe stattdessen mit einem günstigen Ratenkredit aus, spart das 273 Euro und die aufgewendete Arbeitszeit sinkt auf 1,5 Tage.

Internet und Mobilfunk kosten eine Familie jährlich bis zu 864 Euro. Ein Tarifwechsel spart 455 Euro - das entspricht dem Lohn von vier Arbeitstagen. Ein Einpersonenhaushalt arbeitet für diese Ausgaben bis zu sechs Tage im Jahr. Mit günstigeren Tarifen lässt sich das halbieren.

Grundlage: Vierpersonenhaushalt arbeitet bis zu 81 Tage zum Beispiel für Versicherungen, Energie und Telefon - Tarifwechsel spart bis zu 5.212 Euro beziehungsweise den Verdienst von 45 Arbeitstagen

Quellen:

- Annahmen für die Ermittlung der notwendigen Arbeitszeit: durchschnittlicher Nettomonatslohn in Deutschland 2020 von 2.067 Euro (Statistisches Bundesamt, abgerufen am 10.2.2021), Wochenarbeitszeit von 35 Stunden und Arbeitstag von acht Stunden; Tabelle mit allen betrachteten Verträgen finden Sie hier.

- Die Beispiele basieren auf Berechnungen anhand von Durchschnittsprofilen. Informationen zu den Profilen und Tabellen mit den Tarifen sowie weitere Informationen zur Methodik stehen hier.

- Quelle: eigene Recherche;

Themen:

LESEN SIE AUCH

Höherer Garantiezins ab 2025: die Bayerische schließt 2024-Neukunden ein

Zum 01.01.2025 vervierfacht sich der Höchstrechnungszins für Lebensversicherungen von bislang 0,25 auf 1 Prozent. Kundinnen und Kunden in der privaten Altersvorsorge und für Berufsunfähigkeitsversicherungen des Jahres 2024 profitieren ebenfalls ab 01.01.2025 vom neuen Höchstrechnungszins.

Generali muss zu hohe Kosten für fondsgebundene Lebensversicherungen erstatten

Die italienische Generali ist der erste Anbieter im deutschen Markt, der zu hohe Kosten für fondsgebundene Lebensversicherungen an ihre Kunden zurückerstatten muss. Ein Vorbote eines flächendeckenden Bebens in der Lebensversicherungsbranche?

Versicherungen: Deshalb lohnt sich eine jährliche Zahlweise

Können Verbraucher den Rechnungsbetrag in der Kfz-, Hausrat-, Privathaftpflicht- Risikoleben- oder BU-Versicherung auf einmal begleichen, lohnt sich die jährliche Zahlweise. Denn viele Versicherungsunternehmen erheben für die monatliche Zahlweise einen Zuschlag.

Immobilienkredite: Was bei steigenden Zinsen zu tun ist

Die Zinsen beim Immobilienkauf steigen unaufhörlich weiter. Insofern spielt der richtige Zeitpunkt für den Kauf eine Rolle und auchdie Anschlussfinanzierung, zum Beispiel als Sondertilgung, ist rechtzeitig zu klären.

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Lebensversicherung: ZZR-Rückflüsse bringen Spielraum

Zinsanstieg, ZZR-Rückflüsse und demografischer Wandel verändern das Geschäftsmodell der Lebensversicherer grundlegend. Die Branche steht finanziell stabil da – doch das Neugeschäft bleibt unter Druck.

Wiederanlage im Bestand: Versicherer verschenken Milliardenpotenzial

In Zeiten stagnierender Neugeschäftszahlen und hoher Leistungsabfüsse rückt der Versicherungsbestand zunehmend in den Fokus strategischer Überlegungen. Das gilt insbesondere für die Lebensversicherung: Dort schlummern ungenutzte Chancen, die Erträge stabilisieren und die Kundenbindung stärken könnten – wenn Versicherer systematisch auf Wiederanlage setzen würden. Der Text erschien zuerst im expertenReport 05/2025.

#GKVTag – Pflegeversicherung unter Reformdruck: Stabilität durch Solidarität

Drei Jahrzehnte Pflegeversicherung – eine sozialpolitische Erfolgsgeschichte mit strukturellen Rissen. Seit ihrer Einführung garantiert sie die Absicherung pflegebedürftiger Menschen und setzt dabei auf das Zusammenspiel von Solidarität und Eigenverantwortung. Doch mit wachsender Zahl Anspruchsberechtigter, einem Ausgabenvolumen von inzwischen 65 Milliarden Euro und einem Beitragssatz von 3,6 Prozent (zuzüglich Kinderlosenzuschlag) gerät das System an seine finanziellen Grenzen.

„Fünf Tierseuchen gleichzeitig – Tierhalter geraten weiter unter Druck“

Mit einem neuen Höchstwert von 96 Millionen Euro Schadenaufwand blickt die Vereinigte Tierversicherung (VTV) auf das bislang teuerste Jahr ihrer Geschichte zurück. Der Großteil der Schäden entstand durch Tierseuchen – allen voran durch die Blauzungenkrankheit, die allein 30 Millionen Euro kostete. Diese betraf 2024 vor allem Wiederkäuer-Bestände in Nordrhein-Westfalen, Rheinland-Pfalz, Schleswig-Holstein und Hessen. Die VTV ist Marktführer in der landwirtschaftlichen Tierversicherung und Teil der R+V Gruppe.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann