Die Risikolebensversicherung der InterRisk

Ein plötzlicher Todesfall kann Familien und Geschäftspartner finanziell hart treffen. Mit drei flexiblen Tarifen und kundenfreundlichen Bedingungen bietet die InterRisk eine vielfach ausgezeichnete Lösung für jede Bedarfssituation. Der Text erscheint im expertenReport 10/25.

Eine Risikolebensversicherung ist unverzichtbar. Wenn dem Hauptverdiener plötzlich ein tödlicher Unfall zustößt, steht die Familie vor einer dramatischen Situation. Bei einem durchschnittlichen Nettoeinkommen eines verheirateten Arbeitnehmers in Höhe von 2.284 Euro bleibt der Witwe nur eine Rente von 652 Euro, die Versorgungslücke beträgt 1.632 Euro. Von dieser bescheidenen Witwenrente kann niemand leben, geschweige denn finanzielle Verpflichtungen weiterbedienen. Jeder neunte Mann stirbt vor seinem 67. Geburtstag, bei Frauen ist es jede 16. – sei es durch Unfall, sei es durch Krankheit. Ausreichende Vorsorge ist also dringend geboten. Die Risikolebensversicherung stellt eine günstige Lösung dar – nicht nur im privaten Bereich, sondern auch für Geschäftspartner. Zur Verfügung stehen ein gestaffeltes Tarifangebot, um unterschiedlichen Bedarfsverhältnissen zu entsprechen, und vielfältige Bedingungen, um individuelle Bedürfnisse zu befriedigen. Durchgängig attraktiv ist bei der InterRisik das Preis-Leistungs-Verhältnis. Die prämierte Risikolebensversicherung (WirtschaftsWoche 07/2024) entspricht in allen Kriterien den Anforderungen.

Drei Tarife zur Auswahl

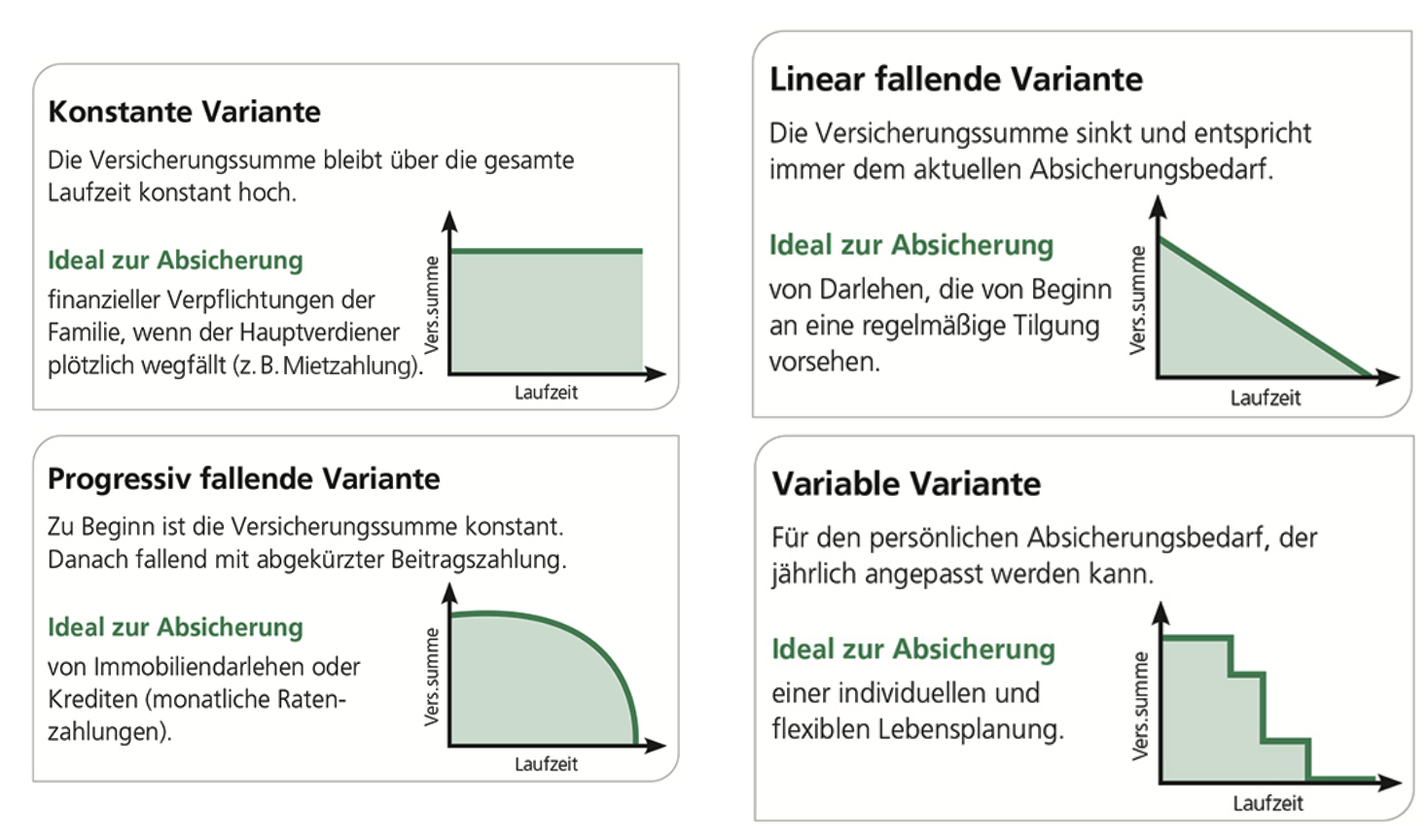

Drei Tarife stehen zur Auswahl: XL, XXL und der „Champion“ XXL plus. XXL und besonders der Spitzentarif XXL plus lassen keine Wünsche offen. Hat man sich für einen Tarif entschieden, muss ein Summenverlauf, der jeweiligen Bedarfssituation entsprechend, gewählt werden: konstant, linear fallend, progressiv fallend oder variabel. Der konstante Verlauf ist geeignet für die Absicherung der Familie oder eines endfälligen Darlehens, der linear fallende Verlauf ebenfalls für die Familienabsicherung mit planmäßig fallender Summe, der progressiv fallende Verlauf sichert einen Immobilienkredit exakt entlang dem Finanzierungsverlauf ab, beim variablen Verlauf ist die Versicherungssumme jährlich zur Hauptfälligkeit frei wählbar. Das Eintrittsalter liegt zwischen 15 und 70 (variabel: 78) Jahren. Die Mindestversicherungssumme beträgt 10.000 Euro, eine Dynamik ist beim konstanten Verlauf zwischen zwei Prozent und fünf Prozent möglich. Durch den Einschluss einer Unfalltod-Zusatzversicherung kann die Versicherungssumme um bis zu 200 Prozent erhöht werden.

Eine Fülle kundenfreundlicher Bedingungen

Das einschlägige Bedingungswerk der InterRisk zeichnet sich durch eine Vielzahl kundenfreundlicher Bedingungen aus – ein wichtiger Vorteil für den Makler in seiner Beratung. Konzentrieren wir uns im Folgenden auf den Tarif XXL plus:

- Ein vorläufiger Versicherungsschutz wird bis zu einer Höhe von 150.000 Euro gewährt.

- Der Versicherungsschutz gilt weltweit.

- Beträgt die Lebenserwartung des Versicherten maximal zwölf Monate, wird die Zahlung der Versicherungssumme vorgezogen.

- Eine Sofortleistung in Höhe von zehn Prozent der Versicherungssumme erfolgt bei Krebserkrankung, Schlaganfall, Herzinfarkt, schweren Unfallverletzungen sowie bei eingetretener Pflegebedürftigkeit.

- Die InterRisk gewährt eine (bei Leistungsfreiheit nicht rückzahlbare) Soforthilfe von 30 Prozent der Versicherungssumme (maximal 25.000 Euro).

- Beim Tod eines minderjährigen Kindes der versicherten Person wird (je Kind) eine Todesfallsumme bis zu 4.500 Euro gezahlt.

- Eine Verlängerung der Laufzeit bis zu 15 Jahren ist ohne erneute Gesundheitsprüfung möglich.

- Für Reisen, speziell ins Ausland, gelten bei gravierenden Problemen etliche Sonderleistungen.

Sehr attraktiv für die Versicherungsnehmer sind die umfangreichen Nachversicherungsgarantien. Es gibt ereignisunabhängige Erhöhungen innerhalb von drei Jahren jeweils bis zu 100 Prozent der Versicherungssumme bis zu einer Gesamtversicherungssumme von 250.000 Euro. Ereignisabhängige Nachversicherungsgarantien umfassen 50.000 Euro pro Ereignis und 100.000 Euro insgesamt. Sie gelten für folgende Anlässe:

- Heirat beziehungsweise Eingehen einer eingetragenen Lebensgemeinschaft

- Scheidung beziehungsweise Auflösung einer eingetragenen Lebensgemeinschaft

- Tod des Ehepartners beziehungsweise eingetragenen Lebenspartners

- Geburt oder Adoption eines Kindes

- Kauf/Baubeginn einer selbst genutzten Immobilie

- Erfolgreicher Abschluss einer Berufsausbildung/Höherqualifizierung/akademischen

- Ausbildung

- Überschreiten der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung bei Angestellten

- Einkommenserhöhung um mindestens zehn Prozent brutto gegenüber den letzten zwölf Monaten aus nicht selbständiger Tätigkeit

- Wegfall oder Reduzierung der betrieblichen Altersversorgung

- Erstmaliger Wechsel in die berufliche Selbstständigkeit

Viele Vorteile in der Zusammenarbeit

Die InterRisk bietet nicht nur eine top bewertete Risikolebensversicherung mit attraktiven Bedingungen für jede Bedarfssituation, sondern zugleich viele Vorteile in der Zusammenarbeit. Diese ergeben sich bereits durch die jahrzehntelange Erfahrung des Unternehmens als Biometrieversicherer und die Tatsache, dass die Zahlbeiträge seit über 20 Jahren nicht angepasst wurden. Empfehlenswert ist für den Kunden der frühe Einstieg, zum Beispiel nach dem Abitur; so sichert er sich die günstige Einstiegsprämie für die gesamte Laufzeit. Die kundenorientierte Zusammenarbeit beginnt bereits mit der Gesundheitsprüfung: Auf Wunsch kommt eine medizinische Fachkraft von Medicals Direct ins Haus und nimmt dort die Untersuchung vor (M-Check-Verfahren). Die Antragsprüfung wird von erfahrenen Risikoprüfern invdividuell durchgeführt und nicht nur dem Computer überlassen. Der Vertrag kann für Partner flexibel gestaltet werden: entweder kostensparend über verbundene Leben oder – zusätzlich steuervergünstigt – als Über-Kreuz-Vertrag. Die Prämiengestaltung unterscheidet zwischen Rauchern und Nichtrauchern. Bei der InterRisk haben auch Raucher das Recht auf einen günstigen Versicherungsschutz. Und schließlich sichert die InterRisk zu günstigen Konditionen auch hohe Versicherungssummen ab, zum Beispiel im Rahmen von Erbschaften, Schenkungen oder Finanzierungen.

Themen:

* Dieser Beitrag ist eine Werbung.

Weitere Informationen zu Sponsored PostsLESEN SIE AUCH

Berufsunfähigkeit: Nervenkrankheiten mit Abstand Hauptursache

Die Schüler-BU der InterRisk: Sicherheit fürs ganze Berufsleben

„Je flexibler eine Risikoversicherung, umso besser schützt sie“

RLV 2023: Solide Qualität, aber noch zu wenig Ambitionen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Ausbildungsstart: Jetzt entscheidet sich oft der spätere BU-Schutz

Berufsunfähigkeitsversicherung: Warum Beitragsanpassungen meist die Ausnahme bleiben

Erwerbsunfähigkeit bleibt Nischenprodukt: Kein Tarif erreicht Gold-Status

Psychische Erkrankungen belasten Arbeitsmarkt: Produktivitätsverluste steigen deutlich

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?