Beitragsanpassungen: Jeder zehnte Kunde kündigt nach Erhöhungen

Beitragsanpassungen haben Folgen: Schon moderate Erhöhungen können die Kündigungsneigung von Versicherungskunden deutlich steigern. Besonders betroffen sind Kfz- und Tierversicherungen – mit möglichen Domino-Effekten bei Mehrfachverträgen.

Beitragserhöhungen stellen für Versicherer mehr dar als eine Frage der Kalkulation. Sie können schnell zu einer Belastungsprobe für die Kundenbeziehung werden. Dies zeigt die neue Studie „Beitragsanpassungen in der Assekuranz – Kundenreaktionen und Handlungsspielräume für Versicherer“ des Kölner Marktforschungs- und Beratungsinstituts HEUTE UND MORGEN.

Für die Untersuchung wurden 1.500 Versicherungskunden im Alter zwischen 18 und 70 Jahren befragt, die zuletzt unmittelbar von Beitragserhöhungen betroffen waren. Analysiert wurden vier Sparten: Kfz-Versicherung, private Krankenvollversicherung (PKV), Wohngebäudeversicherung sowie Tier-OP- und Tierkrankenversicherung.

Kündigungen und Wechsel

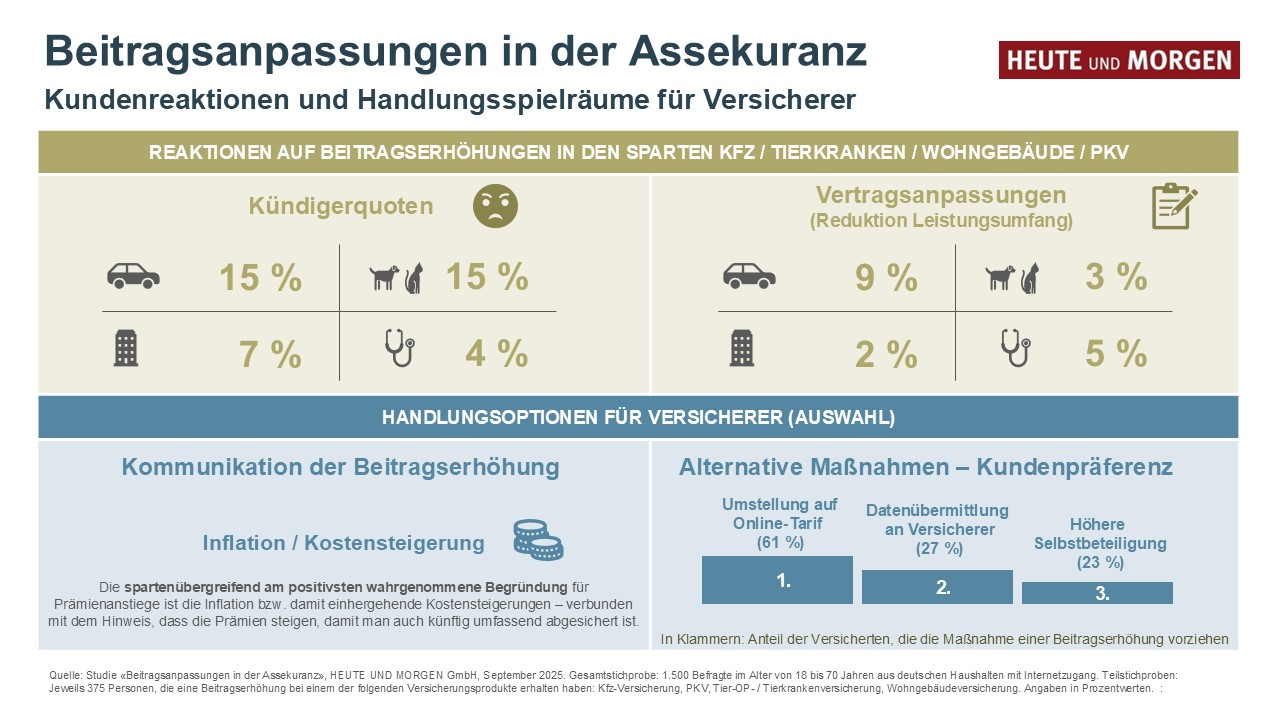

Je nach Sparte kündigten oder wechselten zwischen vier und 15 Prozent der Befragten direkt nach einer Beitragserhöhung. Besonders hoch ist die Wechselbereitschaft bei Kfz- und Tierversicherungen (jeweils 15 Prozent). In der PKV liegt der Anteil bei vier Prozent, in der Wohngebäudeversicherung bei sieben Prozent. Weitere Kunden planen Kündigungen oder Leistungsreduktionen mittelfristig.

Einflussfaktoren

Die Kündigungsneigung steigt deutlich, wenn eine Erhöhung subjektiv als hoch empfunden wird. Ab einer Anpassung von mehr als zehn Prozent nimmt die Unzufriedenheit spürbar zu. Besonders gefährdet sind preissensible Zielgruppen sowie Kunden, die ihre Verträge anonym online abgeschlossen haben.

Bei Mehrfachverträgen – in den untersuchten Sparten bei 40 bis 60 Prozent der Kunden vorhanden – können Beitragsanpassungen zudem Domino-Effekte auslösen. In vier bis zwölf Prozent der Fälle wird die gesamte Versicherungsausstattung beim Anbieter infrage gestellt.

Bedeutung des persönlichen Kontakts

Eine zentrale Erkenntnis der Studie: Persönlicher oder telefonischer Vertragsabschluss reduziert die Kündigungsneigung nach einer Erhöhung um 54 Prozent. Damit hat der persönliche Kontakt das größte Potenzial, negative Effekte abzufedern.

Handlungsspielräume für Versicherer

Versicherer verfügen über verschiedene Möglichkeiten, Kündigungen vorzubeugen:

- transparente und nachvollziehbare Begründung von Beitragserhöhungen,

- differenzierte Zielgruppenansprache,

- flexible Alternativen wie höhere Selbstbeteiligungen oder Wechsel in Online-Services,

- aktives Kündigermonitoring.

Rund 60 Prozent der Befragten wären in Kfz- oder PKV-Verträgen bereit, auf eine reine Online-Betreuung umzusteigen, um Beiträge stabil zu halten. Etwa ein Viertel akzeptiert eine höhere Selbstbeteiligung. Einen geringeren Leistungsumfang würden dagegen nur zehn bis 16 Prozent in Kauf nehmen.

„Versicherer sollten Wechselrisiken infolge von Beitragsanpassungen ernst nehmen und mit differenzierten Strategien gegensteuern“, betont Dr. Michaela Brocke, Geschäftsführerin bei HEUTE UND MORGEN. Studienleiterin Karina Grünhage ergänzt: „Besonders wirksam sind ein gestärkter persönlicher Kontakt, nachvollziehbare Preisbegründungen und flexible Alternativen für preissensible Zielgruppen.“

Die komplette Studie «Beitragsanpassungen in der Assekuranz – Kundenreaktionen und Handlungsspielräume für Versicherer» ist kostenpflichtig über HEUTE UND MORGEN erhältlich – wahlweise als spartenspezifische Einzelstudien oder als komplettes Studienpaket (alle vier Einzelstudien).

Themen:

LESEN SIE AUCH

Wächst die Branche wirklich – oder steigen nur die Preise?

Versicherungen im Netz: Online-Abschluss wird für Verbraucher zum Standard

Stiftung Warentest: Wohngebäudeversicherung im Test - Gute Absicherung muss nicht teuer sein

Cashback und Prämien steigern Empfehlungsbereitschaft deutlich

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Lebensversicherer vor der Neuvermessung: Warum die Altersvorsorgereform den Markt verändert

Wenn das Erfahrungswissen in Rente geht: Versicherer kämpfen gegen den drohenden Wissensverlust

Brücken, Schienen, Netze: Warum Versicherer mehr Infrastruktur finanzieren wollen

Vom Schlüsselverlust bis zur Drohne: So verändert sich die private Haftpflichtversicherung

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?