Stiftung Warentest: Wohngebäudeversicherung im Test - Gute Absicherung muss nicht teuer sein

Stiftung Warentest zeigt große Preis- und Qualitätsunterschiede bei Wohngebäudeversicherungen – Elementarschutz und Verzicht auf Einrede der groben Fahrlässigkeit sind entscheidend.

Wer ein Eigenheim besitzt, braucht eine Wohngebäudeversicherung – daran führt kein Weg vorbei. Doch welche Police bietet verlässlichen Schutz zu einem fairen Preis? Die Stiftung Warentest hat 196 Tarife analysiert – mit teils ernüchternden Ergebnissen. Während einige Angebote umfassend absichern, offenbaren viele gravierende Lücken – insbesondere beim Schutz vor Naturgefahren und im Umgang mit grober Fahrlässigkeit.

Preisunterschiede von bis zu 300 Prozent

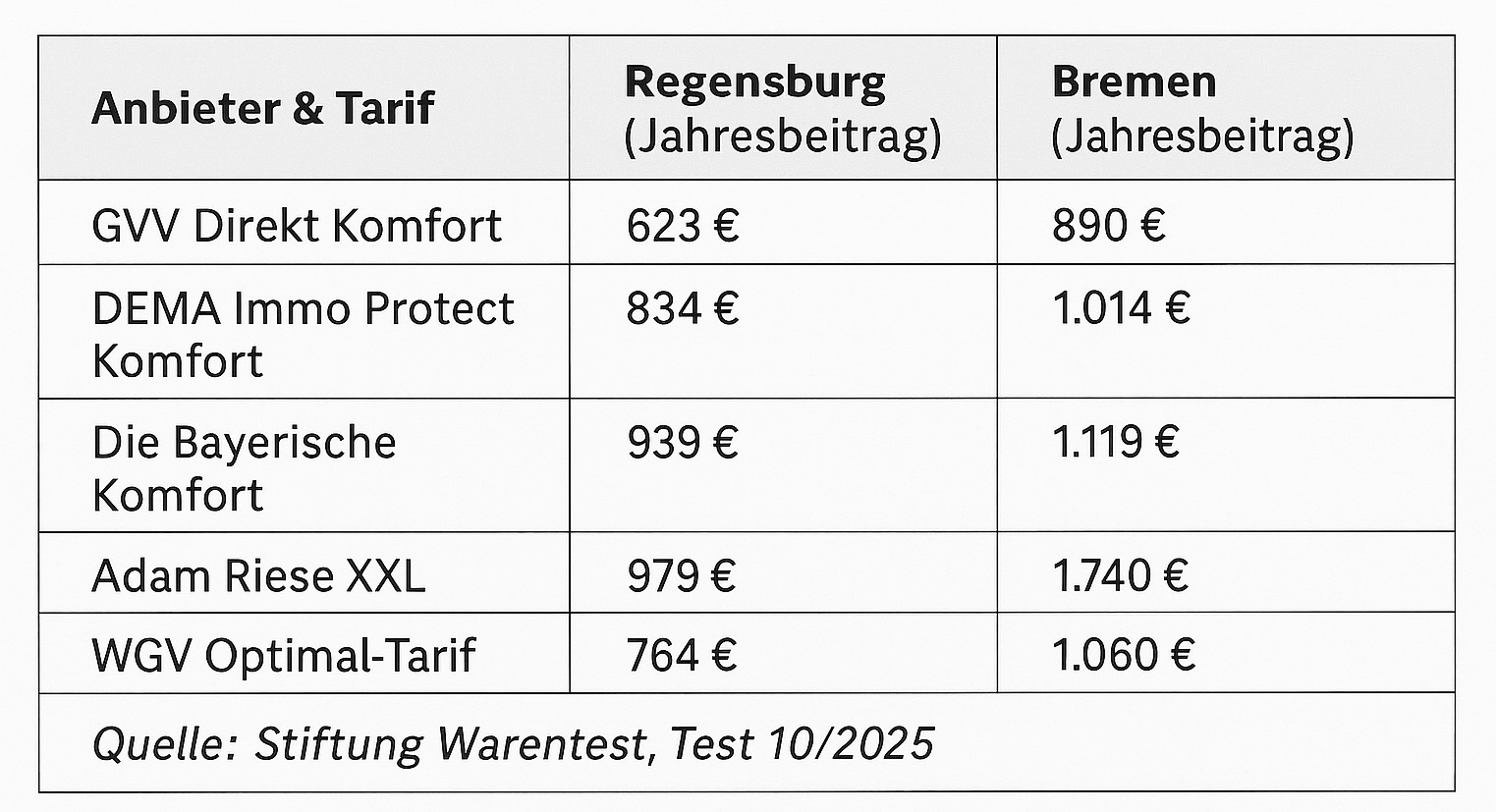

Die Versicherungsbeiträge sind 2025 erneut gestiegen – im Schnitt um 2,46 Prozent. Ursache sind gestiegene Baukosten und Löhne. Gleichzeitig bleibt der Markt höchst intransparent: Am Beispiel eines Modellhauses in Regensburg reicht die Spanne von 623 Euro (GVV Direkt Komfort) bis zu über 2.000 Euro bei weniger leistungsstarken Tarifen.

Elementarschäden: Ein Muss in Zeiten des Klimawandels

Besonders wichtig ist der Zusatzbaustein Elementarschadenschutz. Schäden durch Starkregen, Überschwemmungen oder Erdrutsche sind in Standardverträgen meist nicht enthalten. Dabei nimmt gerade Starkregen infolge des Klimawandels zu. Dennoch fehlt dieser Schutz bei rund der Hälfte aller Wohngebäudeversicherungen – häufig in Altverträgen.

Viele der besten Tarife bieten Elementarschutz bereits zu günstigen Preisen – etwa Dollerer Top mit 863 € in Bremen (Note 1,1) oder GVV Direkt Komfort mit 623 € in Regensburg (Note 1,0). In Hochrisikozonen (ZÜRS 3 und 4) kann es hingegen teuer oder gar unmöglich werden, eine Police zu erhalten.

Grobe Fahrlässigkeit: Ein unterschätztes Risiko

Ein zentrales Kriterium: der Verzicht auf die Einrede der groben Fahrlässigkeit. Was juristisch klingt, ist im Ernstfall entscheidend. Wer etwa das Haus bei brennenden Kerzen verlässt oder vergisst, im Winter Außenleitungen zu entleeren, riskiert, im Schadenfall leer auszugehen – es sei denn, die Police enthält diese Verzichtsklausel.

Von den 196 getesteten Tarifen wurden 68 als „mangelhaft“ bewertet – allein wegen fehlendem Schutz bei grober Fahrlässigkeit. Betroffen sind auch große Anbieter wie Allianz Basis, Ammerländer Classic, Arag Basis, HUK Basisoder Nürnberger Kompakt.

Testsieger und günstige Top-Tarife

Die gute Nachricht: Es gibt zahlreiche sehr gute Angebote. Insgesamt 119 Tarife wurden mit "sehr gut" bewertet. Hier einige Beispiele:

Altverträge prüfen und wechseln lohnt sich

Viele ältere Policen enthalten weder Elementarschutz noch eine Verzichtsklausel für grobe Fahrlässigkeit. Stiftung Warentest rät: Bestandsverträge prüfen und gegebenenfalls wechseln – häufig bieten dieselben Versicherer deutlich bessere Tarife an.

Spartipp: Selbstbehalt erhöhen

Wer bereit ist, im Schadenfall einen Teil selbst zu zahlen, kann die Prämie deutlich senken. Ein Selbstbehalt von 2.000 Euro kann die Kosten um bis zu 50 Prozent reduzieren. Und: Wohngebäudeversicherungen sollten ohnehin nur bei größeren Schäden in Anspruch genommen werden.

Gute Versicherung ist kein Luxus

Die Wohngebäudeversicherung bleibt ein essenzieller Baustein zur Absicherung des Immobilieneigentums. Der Markt bietet hochwertige Tarife – doch Verbraucher müssen genau hinsehen. Eine Police sollte immer auch Elementarschäden abdecken und bei grober Fahrlässigkeit nicht kneifen. Nur so wird aus einer Versicherung im Ernstfall ein verlässlicher Partner.

Themen:

LESEN SIE AUCH

Beitragsanpassungen: Jeder zehnte Kunde kündigt nach Erhöhungen

Wohngebäudeversicherung: uniVersa erweitert Schutzkonzept

Französisches CatNat-System ist keine Blaupause für Deutschland

Wohngebäudeversicherung: Schadenprävention und Risikominimierung

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Fünf Jahre nach der Ahrflut: Das Risiko ist präsent – die Vorsorge lässt nach

Fünf Jahre nach der Ahrflut: Zwischen Resilienz und Flutdemenz

Geldautomatensprengungen gehen deutlich zurück

Lebensversicherer so kapitalstark wie lange nicht – doch die stillen Lasten bleiben

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?