Vorsorgestrategien für den Berufsstart im öffentlichen Dienst

Der Einstieg in den öffentlichen Dienst bringt im Vergleich zur Privatwirtschaft spezifische Rahmenbedingungen mit sich. Dies gilt auch für die Themen Absicherung und Vorsorge. Während verbeamtete und angestellte Berufseinsteiger unterschiedliche rechtliche Grundlagen beachten müssen, sind in beiden Fällen fundierte Entscheidungen zu treffen, um langfristige finanzielle Stabilität zu sichern. Dabei spielen sowohl gesetzliche als auch private Vorsorgelösungen eine Rolle.

Besonderheiten der Absicherung im öffentlichen Dienst

Im öffentlichen Dienst besteht ein deutlicher Unterschied zwischen Beamten und Angestellten in Bezug auf die soziale Absicherung. Beamte erhalten im Krankheitsfall Beihilfe von ihrem Dienstherrn, die jedoch nur einen Teil der Krankheitskosten abdeckt. Um die Versorgungslücke zu schließen, ist in der Regel der Abschluss einer privaten Krankenversicherung erforderlich. Angestellte hingegen bleiben grundsätzlich in der gesetzlichen Krankenversicherung, können aber – bei Überschreiten der Jahresarbeitsentgeltgrenze – in die private Krankenversicherung wechseln.

Auch in der Altersversorgung gelten unterschiedliche Regelungen: Während Angestellte in die gesetzliche Rentenversicherung einzahlen und zusätzlich über die Zusatzversorgung des öffentlichen Dienstes (VBL oder vergleichbare Einrichtungen) abgesichert sind, erhalten Beamte im Ruhestand eine staatliche Pension, deren Höhe sich nach Dienstzeit und Besoldungsgruppe richtet. Daraus ergibt sich ein unterschiedlicher Bedarf an privater Vorsorge. Wer frühzeitig auf mögliche Versorgungslücken reagiert, vermeidet spätere finanzielle Engpässe.

Hierbei sind je nach Situation sowohl klassische wie fondsgebundene Rentenversicherungen als auch betriebliche oder private Zusatzversorgungen zu beachten. Die Wahl geeigneter Absicherungen hängt stark vom beruflichen Status, vom Familienstand und von den langfristigen Perspektiven ab. Eine individuelle Analyse der Versorgungssituation ist daher unerlässlich, da Fehlentscheidungen in der Anfangsphase später nur schwer korrigiert werden können.

Relevanz der Dienstunfähigkeitsversicherung für Beamte

Ein zentrales Thema für Beamte auf Probe oder Widerruf ist die Dienstunfähigkeitsversicherung. Anders als häufig vermutet, besteht in den ersten Berufsjahren kein Anspruch auf Pension im Fall einer vorzeitigen Dienstunfähigkeit. Wer aufgrund von Krankheit oder Unfall dauerhaft dienstunfähig wird, erhält lediglich ein Übergangsgeld oder wird entlassen, ohne staatliche Versorgung. Diese Versorgungslücke kann existenzielle Folgen haben.

Eine speziell auf Beamte zugeschnittene Dienstunfähigkeitsversicherung bietet gezielten Schutz. Im Gegensatz zu herkömmlichen Berufsunfähigkeitsversicherungen ist hier eine sogenannte Dienstunfähigkeitsklausel entscheidend. Sie sichert eine Leistungsauszahlung bereits dann zu, wenn ein Amtsarzt die Dienstunfähigkeit offiziell feststellt. Ohne diese Klausel besteht die Gefahr, dass der Versicherer eine eigene Prüfung durchführt und die Auszahlung verweigert.

Eine leistungsstarke Dienstunfähigkeitsversicherung enthält in der Regel folgende Merkmale:

- Klare und uneingeschränkte Dienstunfähigkeitsklausel – auch bei amtsärztlich festgestellter Dienstunfähigkeit.

- Verzicht auf abstrakte Verweisung – d.h. keine Verpflichtung, auf einen anderen theoretisch möglichen Beruf verwiesen zu werden.

- Nachversicherungsgarantien ohne erneute Gesundheitsprüfung – z. B. bei Heirat, Geburt eines Kindes, Verbeamtung auf Lebenszeit oder Gehaltssteigerungen.

- Dynamische Anpassung der Leistungen – Erhöhung der Rente auch ohne erneute Gesundheitsprüfung, um Inflation und Karriereentwicklung abzufangen.

- Leistung auch bei Teildienstunfähigkeit – wichtig für Beamte, da häufig nicht sofort die volle, sondern zunächst nur eine eingeschränkte Dienstfähigkeit festgestellt wird.

- Verzicht auf befristete Anerkennungen – nicht nur zeitlich begrenzte Zahlung, sondern klare Leistungszusage bis Vertragsende.

- Weltweite Geltung – Deckung auch bei längerem Auslandsaufenthalt.

Ein früher Abschluss ist in jedem Fall sinnvoll, da die Beiträge zu Beginn der Laufbahn aufgrund des meist besseren Gesundheitszustands und des jüngeren Eintrittsalters deutlich günstiger sind. Gleichzeitig wird so das Risiko abgesichert, im Fall einer Dienstunfähigkeit plötzlich ohne Einkommen dazustehen.

Ergänzende Versicherungen für den Berufsstart

Neben der Dienstunfähigkeitsversicherung sind weitere Policen relevant, um den individuellen Schutz im öffentlichen Dienst zu vervollständigen. Dabei stehen häufig folgende Versicherungen im Fokus:

- Private Haftpflichtversicherung: Deckt Schäden ab, die Dritten versehentlich zugefügt werden. Sie gehört zu den wichtigsten Basisabsicherungen und ist auch im öffentlichen Dienst unerlässlich, da berufliches und privates Handeln oft ineinandergreifen kann.

- Rechtsschutzversicherung: Unterstützt bei dienstrechtlichen Auseinandersetzungen, etwa bei Disziplinarverfahren, Versetzungen oder Streitigkeiten im Beamtenrecht.

- Unfallversicherung: Ergänzt die Absicherung bei Freizeitunfällen. Gerade für Beamte wichtig, da die spezielle Unfallfürsorge des Dienstherrn nur bei Dienstunfällen greift und Angestellte ihrerseits nur über die gesetzliche Unfallversicherung während der Arbeit geschützt sind.

- Hausratversicherung: Für alle, die eine erste eigene Wohnung beziehen, schützt sie das Eigentum vor Risiken wie Feuer, Leitungswasser oder Einbruch.

- Berufshaftpflichtversicherung (ergänzend bei bestimmten Berufen): Besonders für Lehrkräfte, Ausbilder oder medizinische Tätigkeiten erforderlich, wenn das dienstliche Haftungsrisiko nicht vollständig über den Dienstherrn abgedeckt ist.

Die Auswahl der Versicherungen sollte zielgerichtet erfolgen. Nicht jede Police ist für jeden sinnvoll. Entscheidend sind Berufsfeld, Vermögensverhältnisse und persönliche Lebenssituation. Eine individuelle Bedarfsanalyse zeigt, welche Absicherungen unbedingt notwendig sind und welche optional ergänzt werden können.

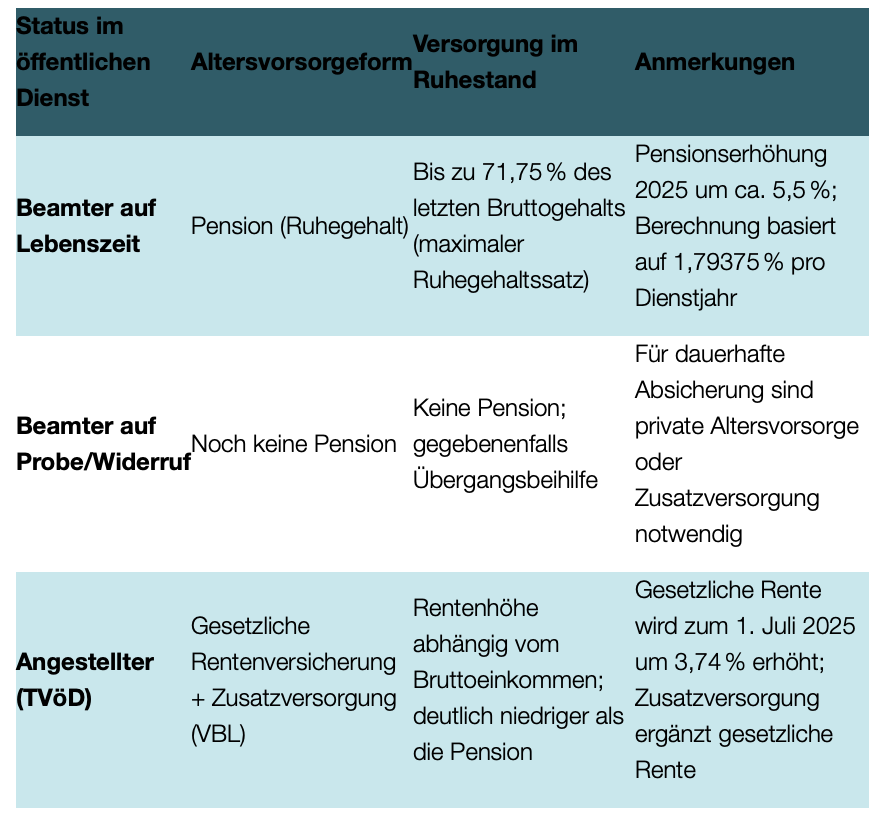

Altersvorsorge-Modelle im Überblick

Obwohl Beamte im Ruhestand eine staatlich finanzierte Pension erhalten, entsteht dennoch ein Bedarf an ergänzender Altersvorsorge. Insbesondere bei unterbrochenen Erwerbsbiografien, Teilzeitbeschäftigungen oder längeren Krankheitsphasen kann die Versorgungslücke wachsen. Bei Angestellten im öffentlichen Dienst ist diese noch ausgeprägter, da das Rentenniveau durch gesetzliche Begrenzungen limitiert ist.

Ein strukturierter Überblick zeigt die Unterschiede:

Um Versorgungslücken auszugleichen, bieten sich verschiedene Möglichkeiten an: Riester-Rente, Rürup-Rente oder fondsgebundene Rentenversicherungen sind gebräuchliche Instrumente. Auch die betriebliche Altersvorsorge über die Zusatzversorgungskassen (z. B. VBL) ergänzt das Rentenniveau bei Angestellten.

Die frühe Auseinandersetzung mit diesen Optionen ist entscheidend. Je früher Beiträge geleistet werden, desto höher fallen Kapitalerträge und Rentenansprüche aus. Langfristig entsteht dadurch finanzielle Sicherheit im Ruhestand, unabhängig vom Status im öffentlichen Dienst.

Anlaufstellen für unabhängige Information und Beratung

Beim Einstieg in den öffentlichen Dienst unterstützen zahlreiche Portale, Netzwerke und Institutionen mit fachlich fundierten Informationen zur Absicherung und Vorsorge. Zu den bekanntesten zählen die Gewerkschaften des öffentlichen Dienstes wie dbb beamtenbund und GEW, die über spezielle Services und Rechtsberatung für Mitglieder verfügen. Auch Verbraucherzentralen bieten unabhängige Beratungen zu Versicherungen und Altersvorsorge an, teilweise mit Fokus auf Beamtenanwärter. Plattformen wie Beamten-Infoportal.de oder oeffentlicher-dienst.info stellen aktuelle Informationen zu Besoldung, Versorgung und beamtenrechtlichen Themen bereit. Ergänzend helfen Beratungsnetzwerke freier Versicherungsberater, die ohne Provisionsinteresse arbeiten, bei der individuellen Auswahl geeigneter Absicherungslösungen.

Themen:

LESEN SIE AUCH

die Bayerische überarbeitet ihren Tarif BU PROTECT: Frischer Wind aus dem Freistaat

Experte erklärt: So sichern sich Bundeswehrangehörige richtig ab

Die richtige Versicherung für Polizisten: wo es an Sicherheiten fehlt und was jeder Beamte tun kann

So wappnen sich Frauen gegen Altersarmut

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Ausbildungsstart: Jetzt entscheidet sich oft der spätere BU-Schutz

Berufsunfähigkeitsversicherung: Warum Beitragsanpassungen meist die Ausnahme bleiben

Erwerbsunfähigkeit bleibt Nischenprodukt: Kein Tarif erreicht Gold-Status

Psychische Erkrankungen belasten Arbeitsmarkt: Produktivitätsverluste steigen deutlich

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?