Erben und Vererben: Die Lebensversicherung als Steuer-Sparmodell ist weitgehend unbekannt

Photo credit: depositphotos.com

Beim Wissen rund um das Thema Erben und Vererben gibt es in der deutschen Bevölkerung viel Luft nach oben. Das ist das Ergebnis einer repräsentativen Umfrage des Meinungsforschungsinstituts Civey im Auftrag des Versicherers Liechtenstein Life.

Die Antworten von über 5.000 Bundesbürgern ab 18 Jahren zeigen:

- Ein Großteil der Menschen in Deutschland hat das Gefühl, sich rund um die Erbschaftsteuer ungenügend auszukennen.

- In allen Altersgruppen gibt es enormen Beratungsbedarf.

- Und: Die fondsgebundene Lebensversicherung ist zur Ausschöpfung von Sparpotenzial bei der Erbschaftsteuer noch weitgehend unbekannt.

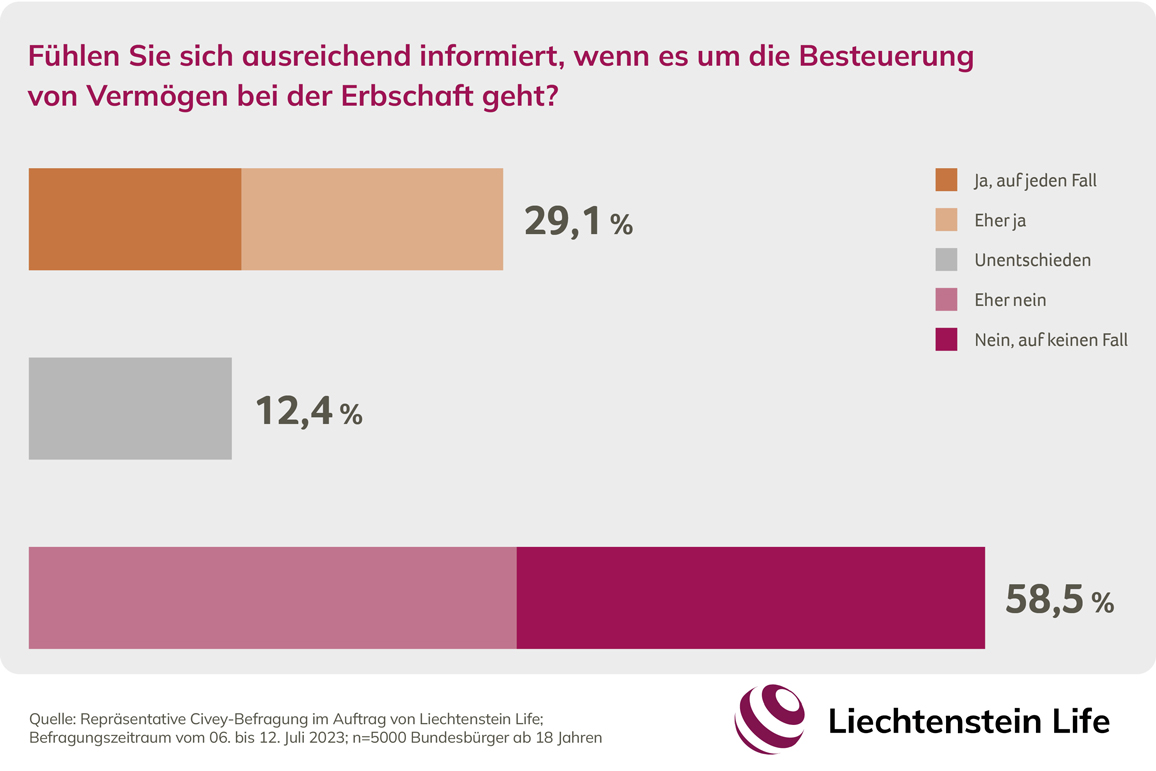

Für viele ist die Erbschaftsteuer eine Blackbox.

Insgesamt 58,5 Prozent der Befragten fühlen sich unzureichend informiert, wenn es um die Besteuerung von Vermögen bei der Erbschaft geht. Demgegenüber stehen lediglich 29,1 Prozent, die ihre Kenntnisse bei dem Thema als ausreichend empfinden. 12,4 Prozent sind in der Frage unentschieden.

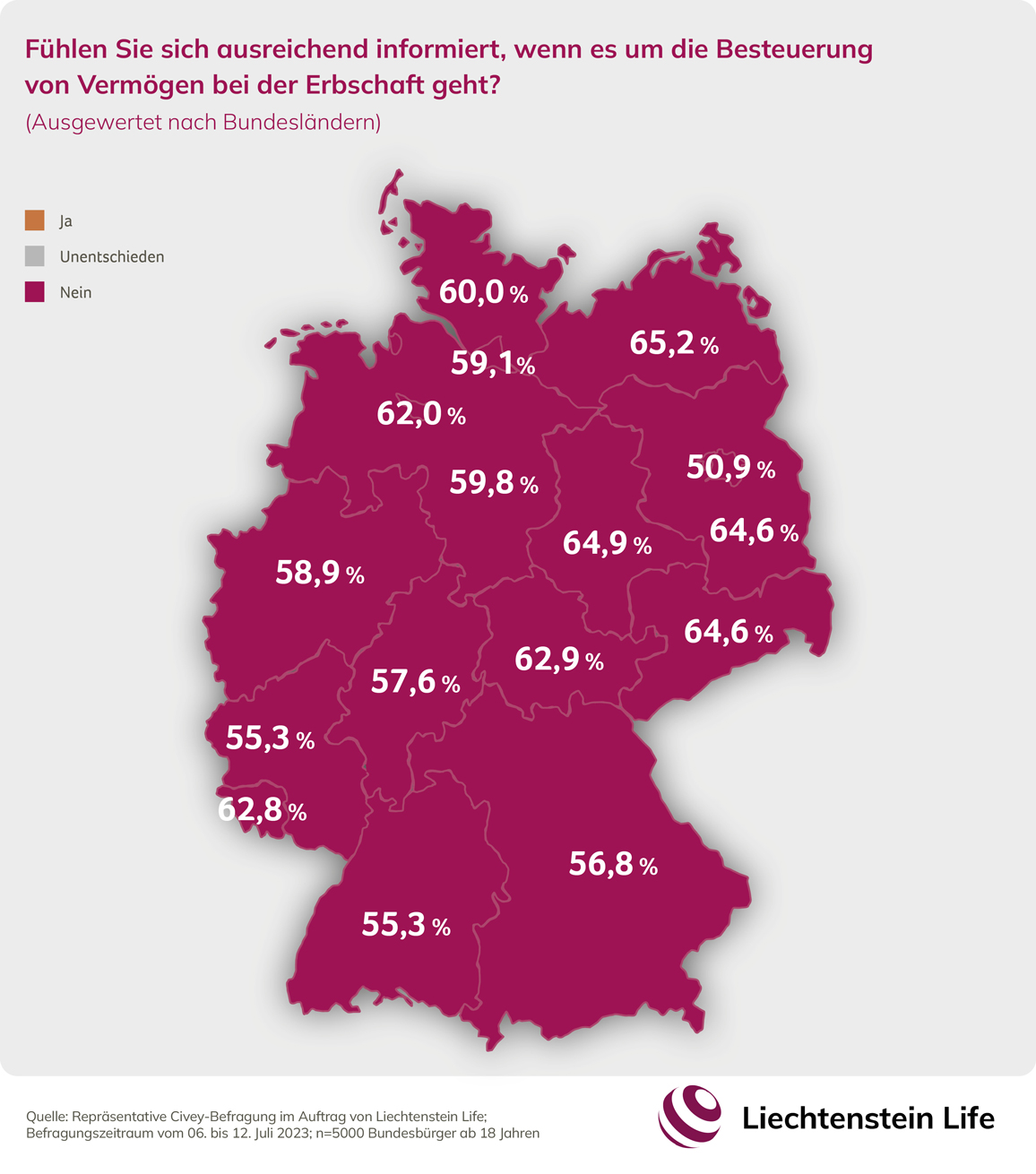

Gerade in den neuen Bundesländern gibt es Beratungsbedarf: Hier ist die Quote derjenigen, die nach eigenem Bekunden beim Thema Erbschaftsteuer Informationsdefizite haben, mit insgesamt durchschnittlich 63,9 Prozent besonders hoch. Spitzenreiter ist das Land Mecklenburg-Vorpommern, in dem sich 65,2 Prozent ungenügend informiert sehen.

Zum Vergleich: In den alten Bundesländern fühlen sich im Schnitt 56,9 Prozent nicht genügend informiert. Am niedrigsten ist der Anteil in den Ländern Rheinland-Pfalz und Baden-Württemberg mit jeweils 55,3 Prozent. Dabei könnte auch die Verteilung des Vermögens für den Wissensstand eine Rolle spielen: Laut einem Monatsbericht der Deutschen Bundesbank Eurosystem (April 2023) sind auch Jahrzehnte nach der Wiedervereinigung die Nettovermögen im Osten Deutschlands deutlich geringer als im Westen.

Über alle Bundesländer hinweg gilt: Wer Vermögen über 400.000 Euro erbt oder vererbt, ist aufgeklärter: Unter den Erben fühlen sich mit 51,0 Prozent deutlich weniger Menschen als der Durchschnitt (58,5 Prozent) ungenügend informiert, unter denjenigen, die über 400.000 Euro vererben werden, sind es nur 45,2 Prozent.

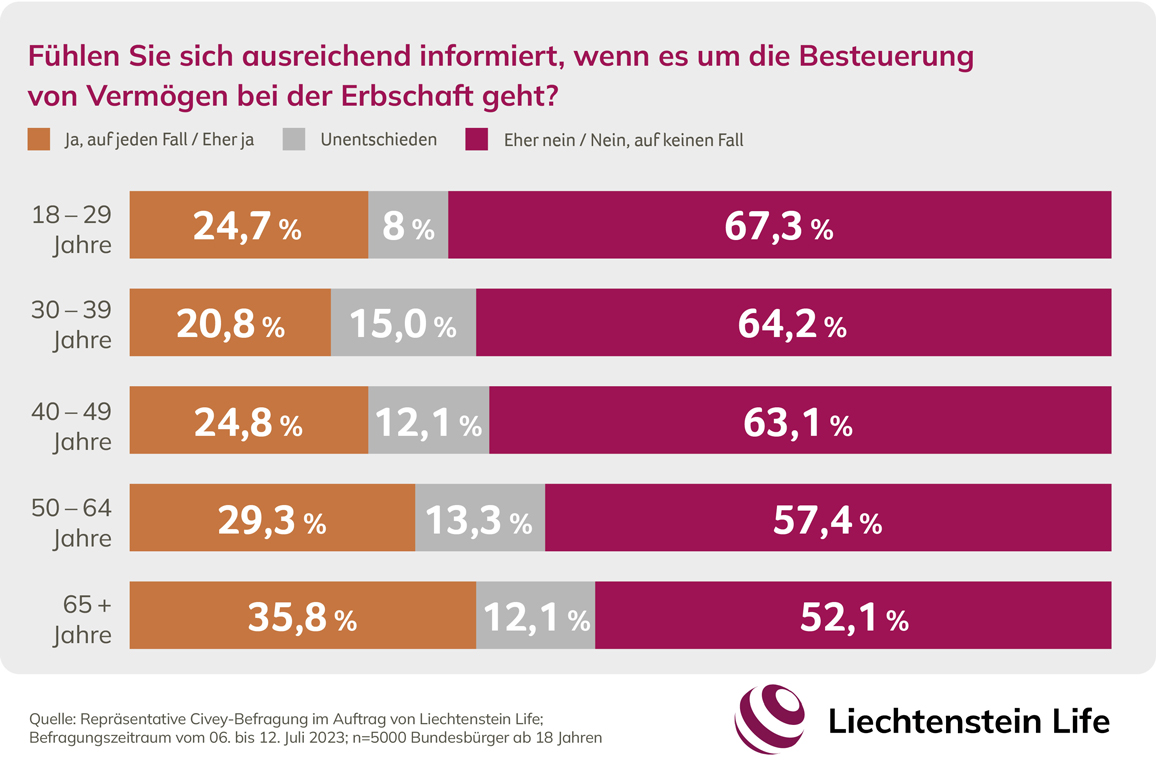

Vor allem die Jüngeren bekunden Wissensdefizite.

Je jünger die Befragten sind, desto größer ist der Bedarf nach Informationen. So gaben mit insgesamt 67,3 Prozent über zwei Drittel der 18-29–Jährigen an, sich nicht ausreichend informiert zu fühlen. Mit zunehmendem Alter sinkt der Anteil derjenigen, die Wissenslücken bekunden. In der Altersgruppe der über 65–Jährigen sind es 52,1 Prozent.

Lebensversicherung als Steuer-Sparmodell noch unbekannt

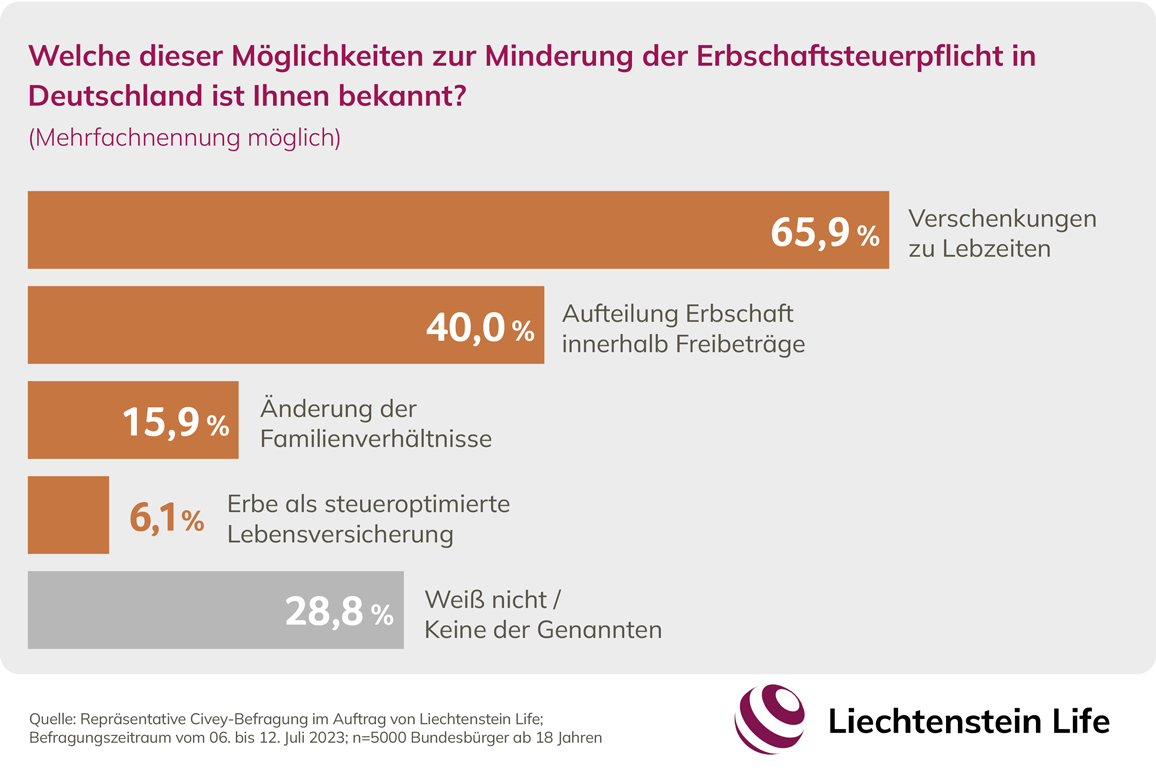

Auch wenn es um die Ausschöpfung von Sparpotenzialen bei der Erbschaftsteuer geht, ist der Kenntnisstand vieler ausbaufähig. Am bekanntesten ist das Modell von Verschenkungen zu Lebzeiten, das insgesamt 65,9 Prozent kennen. Mit deutlichem Abstand folgen die Aufteilung des Erbes innerhalb der Freibeträge (40,0 Prozent) sowie die Änderung von Familienverhältnissen (15,9 Prozent). Mit 6,1 Prozent nahezu unbekannt ist die Möglichkeit, im Rahmen einer steueroptimierten Lebensversicherung die Erbschaftsteuerpflicht zu senken.

„Beim Thema Erben und Vererben gibt es riesiges Potenzial für Vermittler“, so Stephan Bruckner, Senior Sales Representative für Liechtenstein Life.

Mit speziellen fondsbasierten Lebensversicherungen kann Vermögen nicht nur steueroptimiert angespart, sondern auf Wunsch auch auf Erben übertragen werden. Bei der sogenannten Generationenversicherung oder Wholelife-Versicherung fällt die Leistung im Todesfall nicht in die Erbmasse, sondern wird an die Begünstigten ausbezahlt. Ein weiterer Vorteil liegt darin, dass die Freibeträge des Versicherungsnehmers bereits zu Lebzeiten von den Begünstigten genutzt werden können, zum Beispiel bei Schenkungen.

Liechtenstein Life bietet ab September deutschlandweit eine Wholelife-Versicherung namens Liechtenstein Life Wealth an, bei der sich Versicherungsleistungen individuell konfigurieren und für Erbschaften oder Schenkungen steueroptimiert gestalten lassen.

Über die Umfrage: Das Meinungsforschungsunternehmen Civey hat im Auftrag der Liechtenstein Life Assurance AG vom 06. bis 12. Juli 2023 insgesamt 5000 Bundesbürger befragt. Die Ergebnisse sind aufgrund von Quotierungen und Gewichtungen repräsentativ unter Berücksichtigung des statistischen Fehlers von 2,5 Prozent.

Themen:

LESEN SIE AUCH

Liechtenstein Life launcht Fondspolice für Erben und Schenken

Private Altersvorsorge gewinnt Akzeptanz – der Rentenreform fehlt das Vertrauen

Versicherungsmakler entdecken das Potenzial von Erbschaften und Schenkungen

Makler sehen enormes Potenzial im Segment Erben und Schenken

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Ruhestandsberatung wird breiter: Jung, DMS & Cie. setzt auf Immobilienverrentung

Betriebliche Altersversorgung wird zum Faktor der Arbeitgebermarke

Rente heißt nicht Ruhestand: Warum viele Senioren bewusst weiterarbeiten

Fratzscher erhöht den Druck: Streit um die abschlagsfreie Rente nach 45 Beitragsjahren spaltet die Koalition

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?