Banken führend beim Absatz privater Altersvorsorgeprodukte

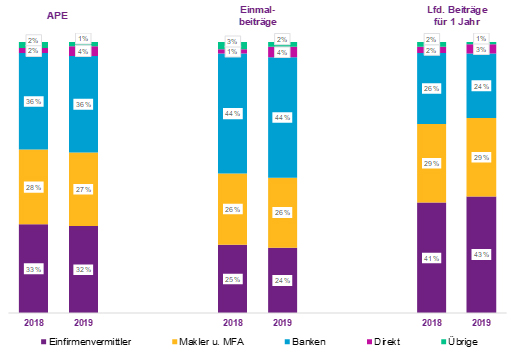

Banken bleiben der wichtigste Vertriebskanal für private Altersvorsorgeprodukte (pAV) in Deutschland. Sie verfügen 2019 mit einem Anteil von 36 Prozent über den größten Teil am Neugeschäftsvolumen nach APE, vor den Einfirmenvermittlern (32) und Maklern/Mehrfachagenten (27).

Dies zeigt die detaillierte Betrachtung nach Produktgruppen der Willis Towers Watson Vertriebswegestudie 2019 zur deutschen Lebensversicherung.

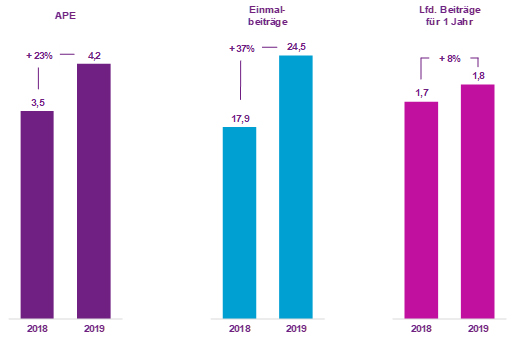

Insgesamt lösten die 86 in der Studie analysierten Lebensversicherer 3 im Jahr 2019 ein Neugeschäft in Höhe von 6,6 Milliarden Euro nach APE ein 4 – ein Plus von einer Milliarde Euro im Vergleich zum Vorjahr. Davon erzielten pAV-Produkte 4,2 Milliarden Euro – nach 3,5 Milliarden Euro in 2018.

Einfirmenvermittler bei laufenden Beiträgen vorn

Henning Maaß, Leiter Lebensversicherung, Willis Towers Watson

Henning Maaß, Leiter Lebensversicherung, Willis Towers WatsonBei Unterscheidung nach laufenden und einmaligen Beiträgen zeigt sich die deutliche Führungsposition der Kredithäuser mit 44 Prozent Anteil jedoch nur bei den Einmalbeiträgen. Bei laufenden Beiträgen hingegen liegen Einfirmen-Vermittler mit 43 Prozent vorn, gefolgt von Maklern und Mehrfachagenten (29) und Banken (24).

Henning Maaß, für die Studie verantwortlicher Berater bei Willis Towers Watson, sagt:

„Banken kennen die hohen liquiden Mittel ihrer Kunden und die Lebensversicherer bieten in der jetzigen Nullzinsphase dafür attraktive Produkte. Bei laufenden Beiträgen allerdings haben die Banken 2019 sogar geringfügig weniger Neuzugang in der pAV erzielen können als noch 2018. Die Einfirmen-Vermittler konnten 2019 bei laufenden Beiträgen hingegen 95 Millionen Euro mehr Neuzugang in der pAV einlösen als in 2018.“

pAV mit signifikanter Steigerung beim Neuzugang

Die Bedeutung der pAV für die Branche hat 2019 nochmals zugenommen. Der APE- Neuzugang stieg von 3,5 Milliarden Euro im Vorjahr auf 4,2 Milliarden Euro in 2019.

Henning Maaß erläutert:

„Die anderen Produktgruppen haben zwar ebenfalls zugelegt, aber nicht in dem hohen Maße wie die pAV, deren Anteil von 62 auf 65 Prozent gestiegen ist.“

Einmalbeiträge konnten sogar um 37 Prozent auf 24,5 Milliarden Euro zunehmen.

Henning Maaß erläutert weiter:

„Erfreulich ist auch die Steigerung des Neuzugangs bei den laufenden Beiträgen um acht Prozent auf 1,8 Milliarden Euro. Dies zeigt, dass die Lebensversicherer mit ihren Produktangeboten die Bedürfnisse der Kunden treffen.“

pAV bleibt mit Abstand bedeutendste Produktgruppe im Vertrieb

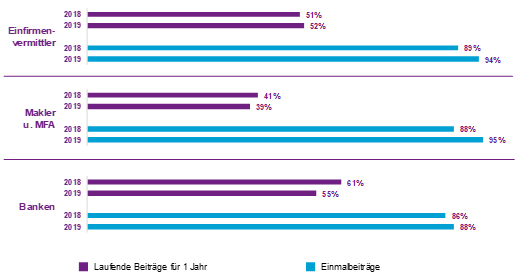

Die Bedeutung der pAV für den Lebensversicherungsvertrieb bleibt sehr hoch, wie auch der Blick auf die pAV-Anteile der drei größten Vertriebswege zeigt:

Henning Maaß kommentiert hier:

„Die pAV konnte 2019 bei den Einmalbeiträgen ihre überragende Bedeutung bei den Einfirmenvermittlern sowie bei den Maklern und Mehrfachagenten sogar noch auf 94 Prozent bzw. 95 Prozent ausbauen. Da Banken verhältnismäßig viel Todesfallversicherungen gegen Einmalbeitrag verkaufen, ist der pAV-Anteil dort mit 88 Prozent etwas geringer. Bei laufenden Beiträgen konnten nur Einfirmen-Vermittlern den pAV-Anteil auf 52 Prozent steigern, während sich deren Bedeutung bei den beiden anderen Vertriebswegen auf 39 Prozent bzw. 55 Prozent verringerte.“

Vertriebswege-Anteile am eingelösten pAV-Neuzugang 2018 und 2019

Vertriebswege-Anteile am eingelösten pAV-Neuzugang 2018 und 2019

Vertriebswege-Anteile am eingelösten pAV-Neuzugang 2018 und 2019

Eingelöster pAV-Neuzugang pAV 2018 und 2019

Eingelöster pAV-Neuzugang pAV 2018 und 2019 (in Mrd. Euro)

Eingelöster pAV-Neuzugang pAV 2018 und 2019 (in Mrd. Euro)

pAV-Anteil am eingelösten Neuzugang der drei größten Vertriebswege 2018 und 2019

pAV-Anteil am eingelösten Neuzugang der drei größten Vertriebswege 2018 und 2019

pAV-Anteil am eingelösten Neuzugang der drei größten Vertriebswege 2018 und 2019

Themen:

LESEN SIE AUCH

Neugeschäft und Vertriebswege in der Lebensversicherung 2020

Neugeschäft in der Lebensversicherung: Banken mit deutlichem Zuwachs

Makler führen 2021 im bAV-Neugeschäft

VOTUM fordert: Ermöglichen statt verhindern!

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Value for Money statt Garantie: Was Lebensversicherer von Neobrokern lernen müssen

Lebensversicherer vor der Neuvermessung: Warum die Altersvorsorgereform den Markt verändert

Wächst die Branche wirklich – oder steigen nur die Preise?

Wenn das Erfahrungswissen in Rente geht: Versicherer kämpfen gegen den drohenden Wissensverlust

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?