WeltSparen Zinsradar: Weitere Banken werden Negativzinsen an Sparer weitergeben

Im vergangenen Jahr haben die Benelux-Länder, Deutschland und Österreich unter der anhaltend niedrigen Zinsperiode am meisten gelitten und im Durchschnitt mehr als 350 Euro pro Person verloren. Dies zeigt eine neue Studie des Finanznachrichtenportals Franke Media.

In Spanien, Frankreich und Irland hat der durchschnittliche Sparer zwischen 130 und 180 Euro durch die niedrigen Zinsen verloren.

Seit 2011 beläuft sich der Verlust der Europäer insgesamt auf über 350 Milliarden Euro.

EZB bleibt Negativzinsen treu

In ihrer ersten großen Erklärung zum neuen Jahr lehnte es EZB-Chefin Christine Lagarde ab, Banken oder Einlegern Hoffnung auf einen schnellen Eingriff der EZB zu machen.

Die jüngsten Daten der EZB zu den Privatkunden- und Unternehmenszinsen zeigen weiterhin einen leichten Abwärtstrend. WeltSparens eigene Analyse vergleicht die Spitzenzinsen von Großbanken in jedem einzelnen Markt mit den besten verfügbaren Angeboten dieser Märkte.

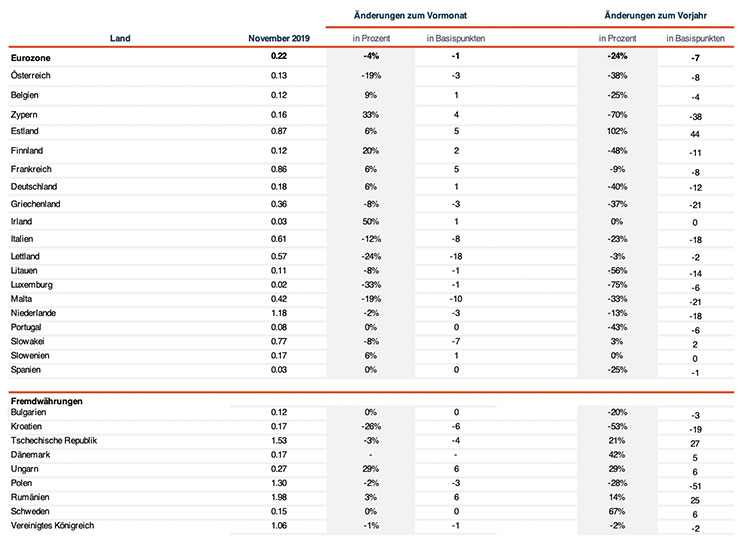

Zinsen für 1-jährige Einlagen rutschen ab

Die aktuellen Daten der EZB spiegeln sinkende Zinsen für die Einlagen von Privatkunden in vielen europäischen Märkten wider. Eine wachsende Zahl von Banken äußert ihren Unmut, da sie sich weiterhin mit negativen Zinssätzen konfrontiert sehen.

Wenn überhaupt, dann gab es nur moderate Anstiege. In Frankreich kletterten die Privatkunden-Zinsen um 5 Basispunkte nach oben, während sie in Deutschland, Belgien und Irland jeweils um einen Basispunkt stiegen.

Malta und Lettland verzeichneten seit dem letzten Zinsradar eine Abweichung von 10 oder mehr Basispunkten bei den 1-jährigen Einlagen – beide nach unten. Alle anderen Märkte im Europäischen Wirtschaftsraum spürten nur kleine Verschiebungen nach oben oder unten.

Was die Zinsen für längere Geldeinlagen betrifft, so sind nur in der Tschechischen Republik, Estland und Rumänien die 1-jährigen Zinsen deutlich über dem Vorjahreszeitraum (27, 44 bzw. 25 Basispunkte) zu verzeichnen.

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.

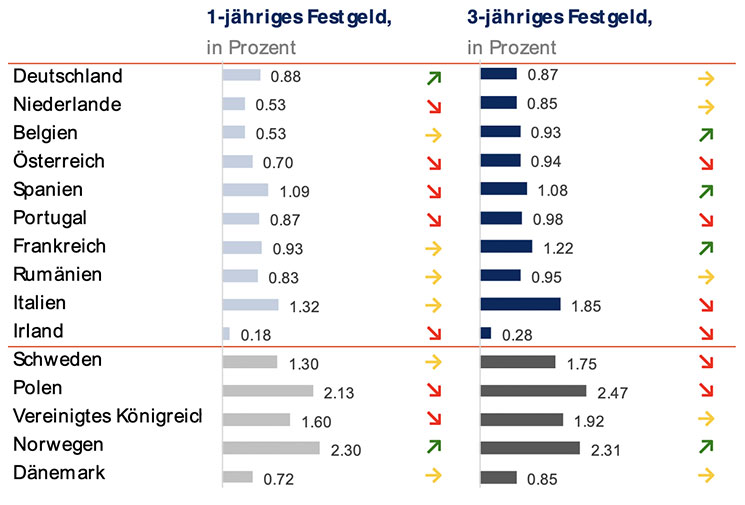

Durchschnittliche Zinsen für neue Einlagen von privaten Haushalten: Laufzeiten bis zu 1 Jahr, Daten der EZB. Hinweis: Die Zeitreihenanalyse der Zentralbank der Niederlande für Einlagen mit Laufzeiten bis zu 1 Jahr beinhaltet ein länderspezifisches „Konstruktions-Depot“ mit höheren Durchschnittszinsen als bei Tagesgeld- und Festgeld-Einlagen.Regel „Je länger die Laufzeit, desto höher die Zinsen“ gilt nicht mehr

Die Spitzenzinsen für 3-jährige Einlagen in Deutschland liegen im Durchschnitt nun unter dem Zinsniveau für 1-jährige Einlagen. Das kann mehrere Gründe haben. Die meisten Kunden schließen 1-jährige Einlagen ab und Banken gehen mit Lockangeboten auf Kundenfang. Das allgemein sinkende Zinsangebot führt nun dazu, dass die Zinsen für 3-jährige Einlagen unter das um die Lockangebote aufgeblähte Niveau der 1-jährigen Einlagen gefallen sind.

In ähnlicher Weise liegen die spanischen Zinsen für 3-jährige Einlagen einen Bruchteil unter den 1-jährigen Zinsen. Das ist ein Trend, der bereits seit über einem Jahr stabil ist. Ansonsten tritt dieses Phänomen im gesamten Europäischen Wirtschaftsraum nur noch in Norwegen auf.

Innerhalb der Eurozone hält nur Italien die Zinsen für Einlagen mit einer Laufzeit von einem und drei Jahren deutlich über einem Prozent – bei 1,32 Prozent beziehungsweise 1,85 Prozent. Dennoch kommen die drei größten italienischen Banken mit ihren Angeboten nicht annähernd an die Inflation heran: Der Durchschnitt ihrer Top-Angebote für 1-jährige Einlagen liegt bei niedrigen 0,17 Prozent.

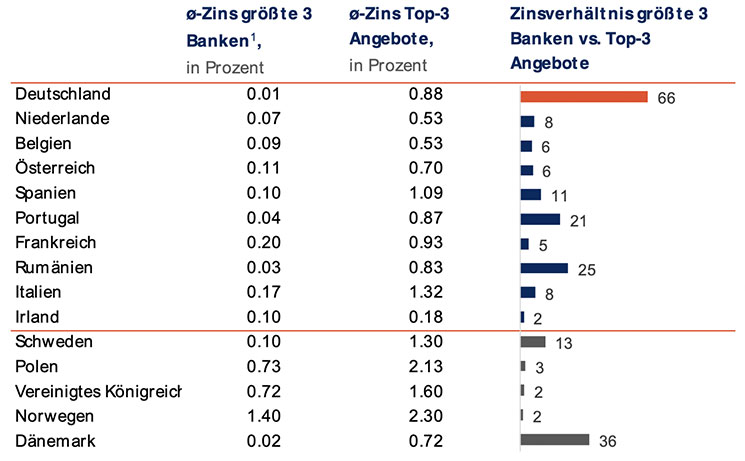

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 28.01.2020. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.

Durchschnitt der 3 Top Einlagenangebote für Privatkunden auf Basis von lokalen Vergleichsseiten bis zum 28.01.2020. Kriterien: 10.000 EUR Mindesteinlage; 1 Produkt pro Bank; Angebote für Neu- und Bestandskunden.Zinsschere: Großbanken fallen weiter zurück

Sparer, die ihr Geld von den drei größten Banken in ihrem Land abziehen, können bei kleineren Banken in weiten Teilen Europas 5- bis 8-mal höhere Zinsen erhalten.

Denn die Schere zwischen den durchschnittlichen Zinsen der drei größten deutschen Banken und den Durchschnittszinsen für Deutschlands Top-Angebote hat sich weiter vergrößert.

Dies setzt die deutschen Einleger unter Druck, aktiv zu bleiben und nach den besten Angeboten abseits der Hausbank zu suchen. Dies zeigt aber auch, dass es Chancen für Sparwillige gibt, höhere Zinsen zu erhalten. Außerdem gibt es immer noch Chancen für kleinere Banken, mit attraktiven Zinsangeboten Gelder von neuen Kunden zu akquirieren.

Angesichts der insgesamt allgegenwärtigen niedrigen Zinsen bleibt dieser Aktivismus für Sparer der einzige Weg, um die Inflation zu schlagen oder ihr zumindest etwas entgegenzusetzen.

Vor allem in Italien und Spanien können Sparer mit 1-jährigen Einlagen das 8- bis 11-fache der Zinsen erhalten, also rund ein Prozent mehr verdienen, wenn sie für die Top-Angebote des Marktes den Großbanken den Rücken zukehren.

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 28.01.2020. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.

Zinsschere zwischen Durchschnittszins und Top-Angebot. Ausgewählt wurden die größten Banken gemäß Bankenbilanz, die Festgeld anbieten. Durchschnitt von 1-jährigen Festgeld-Angeboten für Privatkunden der 3 größten Banken des jeweiligen Landes bis zum 28.01.2020. Kriterien: 10.000 EUR Mindesteinlage; Angebote für Neu- und Bestandskunden.Einlagenzinsen für Geschäftskunden

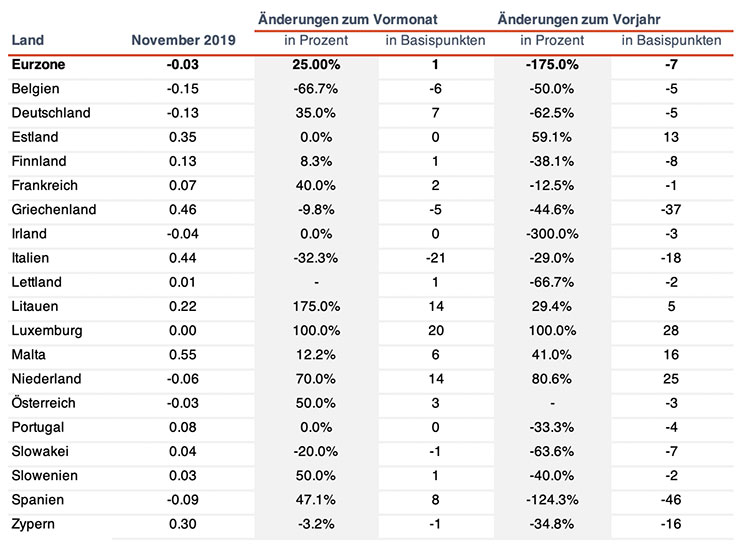

Bei der letzten Veröffentlichung der EZB-Daten über die Zinssätze von Geschäftskunden gab es nur drei Länder mit einem Zinsniveau von über 0,5 Prozent bei Laufzeiten bis zu einem Jahr: Italien, Griechenland und Malta.

In Italien und Griechenland sind die Unternehmenszinsen seither auf 0,44 bzw. 0,46 Prozent gesunken. Damit liegen sie an der Spitze, denn in fünf Märkten der Euro-Zone liegen die Geschäftskunden-Zinsen unter 0,1 Prozent.

Weitere sieben Märkte liegen bei 0 Prozent oder sogar im Negativzins-Bereich: die Benelux-Länder, Deutschland und Österreich sowie Spanien und Irland.

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Einlagenzinssätze für Geschäftskunden. Aktuelle Einlagenzinssätze für Geschäftskunden in der Eurozone. Durchschnittlicher Zins für neue Einlagen von Geschäftskunden mit einer Laufzeit von bis zu 1 Jahr, Euro Area Statistics.

Themen:

LESEN SIE AUCH

Verwahrentgelt: Viele Bankkunden überlegen einen Wechsel

Zinsstillstand in Deutschland

Die Hälfte der Deutschen fürchtet um ihre Altersvorsorge

Noch immer Nullzinsen bei jeder fünften Bank

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Beben bei Berenberg: Warum drei Ex-Chefs um Deutschlands älteste Privatbank kämpfen

Jamie Dimon warnt: Märkte unterschätzen Risiken deutlich

Warum Sparkassen beim Venture Capital umdenken

Das Schweigen über Geld hat seinen Preis: Vielen Deutschen fehlt der finanzielle Notfallplan

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?